|

|

|

|

|

Поскольку Р = const. поскольку номинальные и реальные значения всех переменных совпадают.

В долгосрочном периоде, когда экономика находится в состоянии полной занятости ресурсов (Y=Y*), уровень цен Р подвижен. В этом случае переменная Ms (предложение денег) является номинальной величиной, а все остальные переменные модели - реальными.

Равновесие в модели IS-LM.

Кривая IS - кривая равновесия на товарном рынке. Она представляет собой геометрическое место точек, характеризующих все комбинации Y и R, которые одновременно удовлетворяют тождеству дохода, функциям потребления, инвестиций и чистого экспорта. Во всех точках кривой IS соблюдается равенство инвестиций и сбережений.

Термин IS отражает это равенство (Investment = Savings).

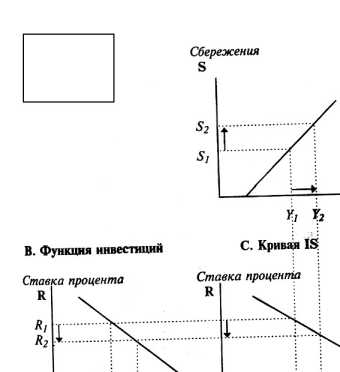

Простейший графический вывод кривой IS связан с использованием функций сбережений и инвестиций (см. 2.1).

На 2.1,А изображена функция сбережений: с ростом дохода от Y

до У

сбережения увеличиваются с S

до S

На 2.1,В изображена функция инвестиций: рост сбережений сокращает процентную ставку с r

до R

увеличивает инвестиции с I

до I

. При этом I

= S

, а I

=S

.

На 2.1,С изображена кривая IS: чем ниже ставка процента, тем выше уровень дохода.

А. функция сбережений

Доход, Y Выпуск

I

I

Инвестиции

Y Доход, yj

Выпуск

2.1

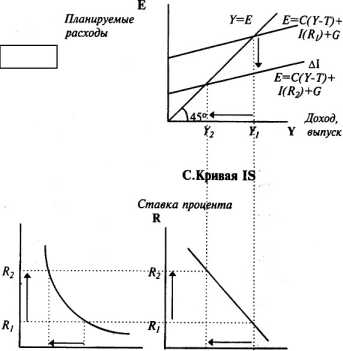

Аналогичные выводы могут быть получены с использованием модели Кейнсианского креста (см. 2.2).

На 2.2,А изображена функция инвестиций: рост ставки процента от R

до R

снижает планируемые инвестиции с 1(R

)

На 2.2,В изображен крест Кейнса: уменьшение планируемых инвестиций сокращает доход с Y

до Y

.

На 2.2,С показана кривая IS: чем выше ставка процента, тем ниже уровень дохода.

Графический вывод кривой IS из креста Кейнса В. Кейнсианский крест

А. Функция инвестиций

Ставка процента R

Доход, Y выпуск

I(R

) I(R

) Y

Y

Инвестиции

Алгебраический вывод кривой IS

Уравнение кривой IS может быть получено путем подстановки уравнений 2, 3 и 4 в основное макроэкономическое тождество и его решения относительно R и Y.

Уравнение кривой IS относительно R имеет вид:

R=

, где

Т = Та + t Y

Уравнение кривой IS относительно Y имеет вид:

Y=

, где T=T

+tY

Коэффициент

характеризует угол наклона кривой IS относительно оси Y, который является одним из параметров сравнительной эффективности фискальной и монетарной политики.

Кривая IS является более пологой при условии, если:

1) чувствительность инвестиций (d) и чистого экспорта (п) к динамике ставки процента велика;

2) предельная склонность к потреблению (Ь) велика;

3) предельная ставка налогообложения (t) невелика;

4) предельная склонность к импортированию (т') невелика;

Под влиянием увеличения государственных расходов G или снижения налогов Т кривая IS смещается вправо. Изменение налоговых ставок t изменяет также и угол ее наклона. В Долгосрочной перспективе угол наклона IS также может быть изменен с помощью политики доходов, так как у высокообеспеченных семей предельная склонность к потреблению относительно ниже, чем у малообеспеченных.

Остальные параметры (d, п п т) практически не подвержены воздействию макроэкономической политики и преимущественно являются вешними факторами, определяющими ее эффективность.

Кривая LM - кривая равновесия на денежная рынке. Она фиксирует все комбинации Y и R, которые удовлетворяют функции спроса на деньги при заданной Центральным Банком величине денежного предложения Мs. Во всех точках кривой

LM спрос на деньги равен их предложению. Термин LM отражает это равенство (Liquidity Preference = Money Supply) (см.

9.3).

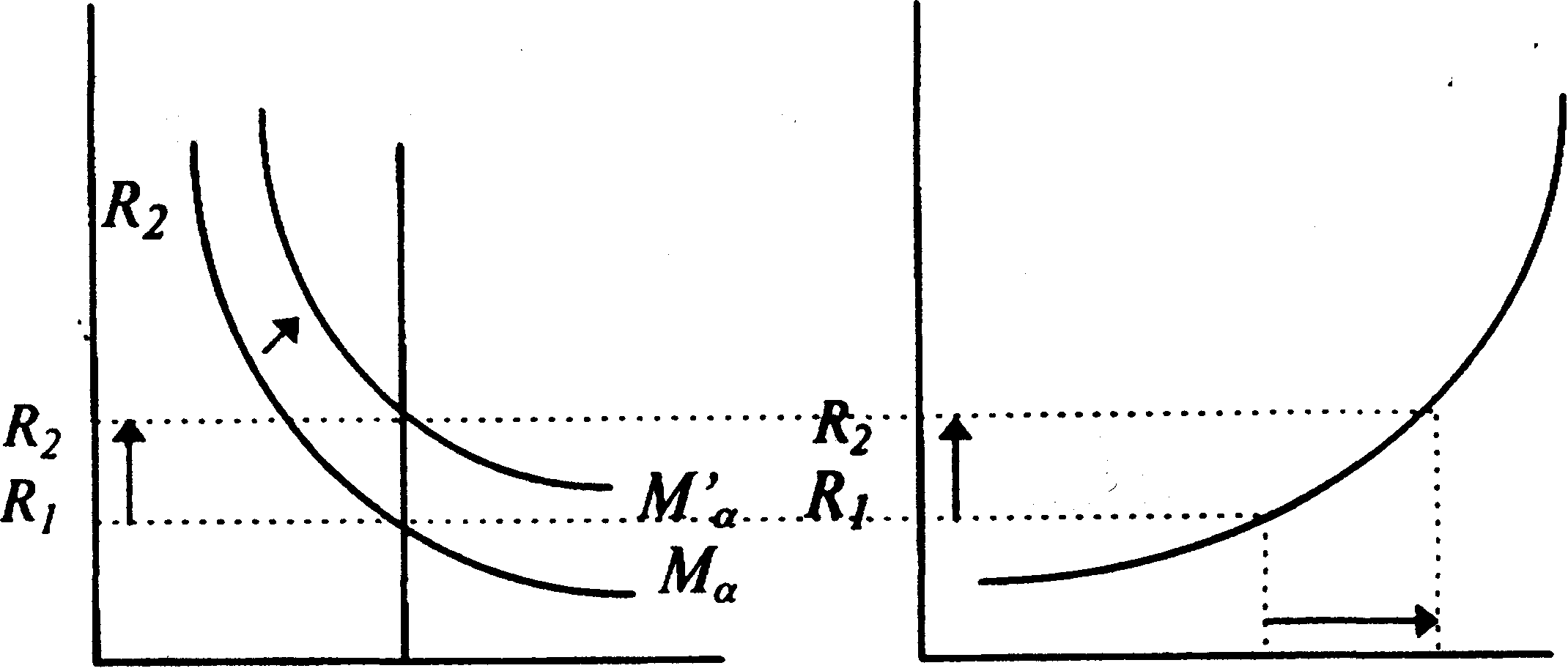

Графический вывод кривой LM

2.3 А. Рынок реальных запасов В.Кривая

LM

денежных средств.

LM

Y1

Y2 Y3

2.3,А показывает денежный рынок: рост дохода от Y1 до Y2 увеличивает спрос на деньги и, следовательно, повышает ставку процента от r1 до R2.

2.3,В Показывает кривую LM:

чем выше уровень дохода , тем выше ставка процента.

Алгебраический вывод кривой LM

Уравнение кривой LM может быть получено путем решения уравнения 5 модели относительно R и У. Уравнение кривой LM имеет вид:

R=

(относительно R)

Y=

(относительно Y)

Коэффициент

характеризует угол наклона кривой LM относительно оси Y, который, аналогично углу наклона кривой IS, определяет сравнительную эффективность фискальной и монетарной политики.

Кривая LM является относительно пологой при условии, если:

1) чувствительность спроса на деньги к динамике рыночной ставки процента (h) велика;

2) чувствительность спроса на деньги к динамике ВНП (k) невелика.

Увеличение предложения денег Ms или снижение уровня цен Р сдвигает кривую LM вправо.

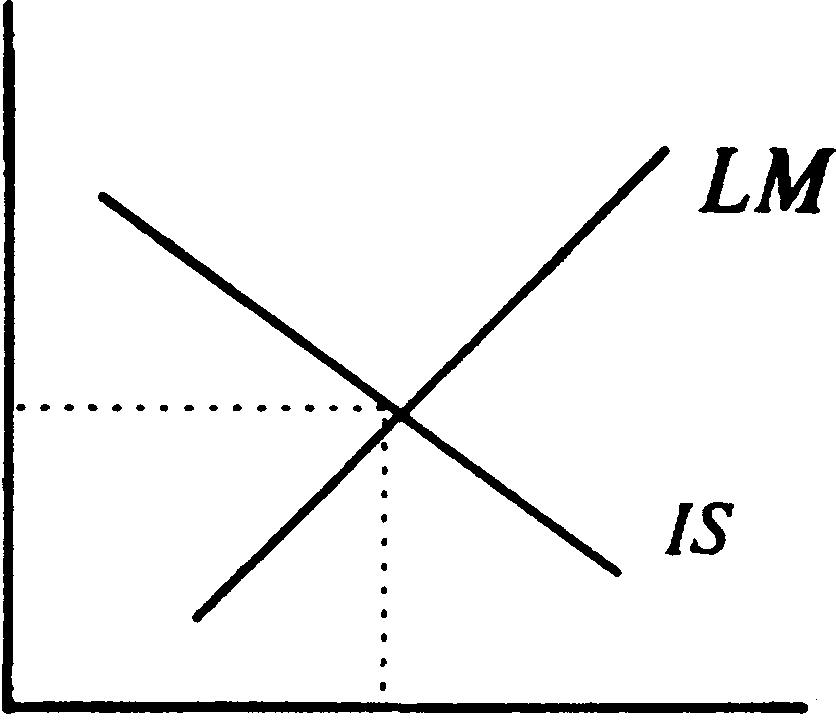

Равновесие в модели достигается в точке пересечения кривых IS и LM (см.9.4).

2.4

Ставка процента R

Равновесная

ставка

процента

У Доход, выпуск

Равновесный

уровень

дохода

Алгебраически равновесный объем производства может быть найден путем подстановки значения R из уравнения IS в уравнение LM и решения последнего относительно Y:

Y=h

(при условии, что Т = T

+ t Y).

При фиксированном уровне цен Р равновесное значение Y удет единственным. Равновесное значение процентной ставки

R может быть найдено путем подстановки равновесного значения У в уравнение IS или LM и решения его относительно R.

Глава 3. Фискальная и монетарная политика в рамках модели IS-LM.

Чтобы получить некоторые предварительные ответы на вопросы, связанные с вероятными эффектами фискальной политики (с использованием государственных расходов налогов) или монетарной политики (использующей изменения предложения денег должны еще раз внимательно посмотреть на модель IS-LM.

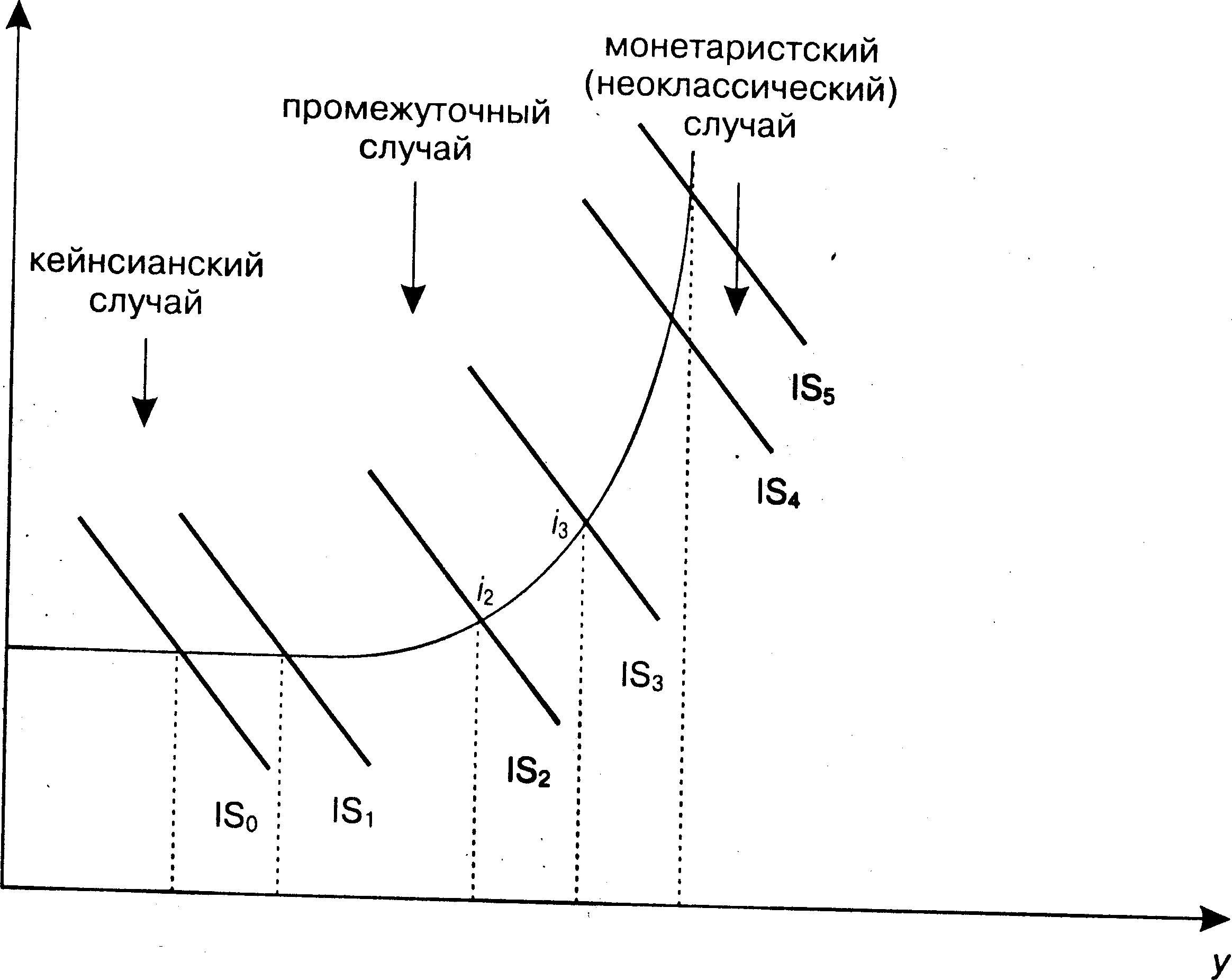

Есть три возможные ситуации, используя при этом только те инструменты модели IS-LM, которые уже известны. Называются эти три возможные ситуации кейнсианской, монетаристской (неоклассической) и промежужуточной.. Две первых из этих ситуаций являются экстремальными. Однако именно они нам лучше понять альтернативы экономической политики.

На 8.8 изображена модель IS-LM, которая демонстрирует эти три ситуации.

3.1 Экономическая политика в рамках модели IS-LM

КЕЙНСИАНСКИЙ СЛУЧАЙ

Фискальная и монетарная политики являются двумя главными инструментами осуществления экономической стабилизации на макроуровне. Экстремальный кейнсианский случай этой альтернативы экономической политики даст высокую оценку фискальной политике и низкую или даже нулевую оценку монетарной политике.

Для того чтобы понять почему, мы должны исходить из двух экстремальных кейнсианских предпосылок.

Во-первых, пересечение линий IS и LM здесь осуществляется на том отрезке линии LM, которому соответствует рассмотренная уже нами «ликвидная ловушка». Иначе говоря, на этом отрезке кривой LM спекулятивный спрос на деньги абсолютно эластичен.

Во-вторых, график инвестиционного спроса почти или вовсе неэластичен относительно изменений процентной ставки.

«Ликвидная ловушка» может существовать в том случае, когда инвесторы или владельцы денег считают, что ценные бумаги являются «ненадежным» объектом инвестиций.

Второе предположение также основано на здравом смысле. Высокоэластичная или совершенно неэластичная инвестиционная функция означает, что при данной ставке процента предприниматели не станут заниматься созданием новых нетто-инвестиций.

Подобная ситуация, по мнению кейнсианцев, типична для состояния депрессии или кризиса. В данном случае мы имеем дело с так называемой инвестиционной ловушкой.

Инвестиционная ловушка имеет место в том случае, когда спрос на инвестиции является неэластичным по ставке процента. В такой ситуации функция инвестиций, а значит и линия IS, занимают перпендикулярное положение к оси абсцисс.

8.9 отражает эту кейнсианскую ситуацию. На рисунке видно, что как в случае «ликвидной ловушки», так и в случае «инвестиционной ловушки» меры монетарной политики, сводящиеся к увеличению денежной массы, абсолютно неэффективны.

Увеличение денежной массы от m0 к М1 при довольно эластичной линии ISo лишь удлиняет протяженность ликвидной ловушки, оставляя неизменной ставку процента.

Если ставка процента не может быть понижена, то, очевидно, не следует ожидать и притока в экономику новых инвестиций. А это значит, что национальный доход страны не может быть увеличен.

Но если мы предположим, напротив, что монетарная политика является эффективной при понижении ставки процента из положения i0 в положение i1 (что явилось следствием сдвига вправо линии LM), то мы должны при этом полагаться на определенную эластичность линии IS. Однако именно эластичность IS1 по ставке процента, по мнению сторонников кейнсианской школы, оказывается нулевой.

8.9 иллюстрирует эту ситуацию: несмотря на понижение процентной ставки с iо до i1 неэластичность линии IS1 препятствует увеличению дохода.

3.2 «Ликвидная» и «инвестиционная» ловушки

Таким образом, несмотря на все ухищрения экспансионистской монетарной политики, величина дохода (у) оказывается неизменной. Именно поэтому ортодоксальные кейнсианцы трактуют монетарную политику как неэффективную с теоретической и практической точек зрения.

По мнению сторонников кейнсианской школы монетарная политика не способна стимулировать увеличение дохода, занятости и экономической активности.