|

|

|

|

|

Если бы не было вытеснения инвестиций и чистого экспорта, то увеличение Y из-за приращения госрасходов (или снижения налогов) было бы равно (YoY2). Однако вследствие эффекта вытеснения действительное увеличение Y составляет только (YoY).

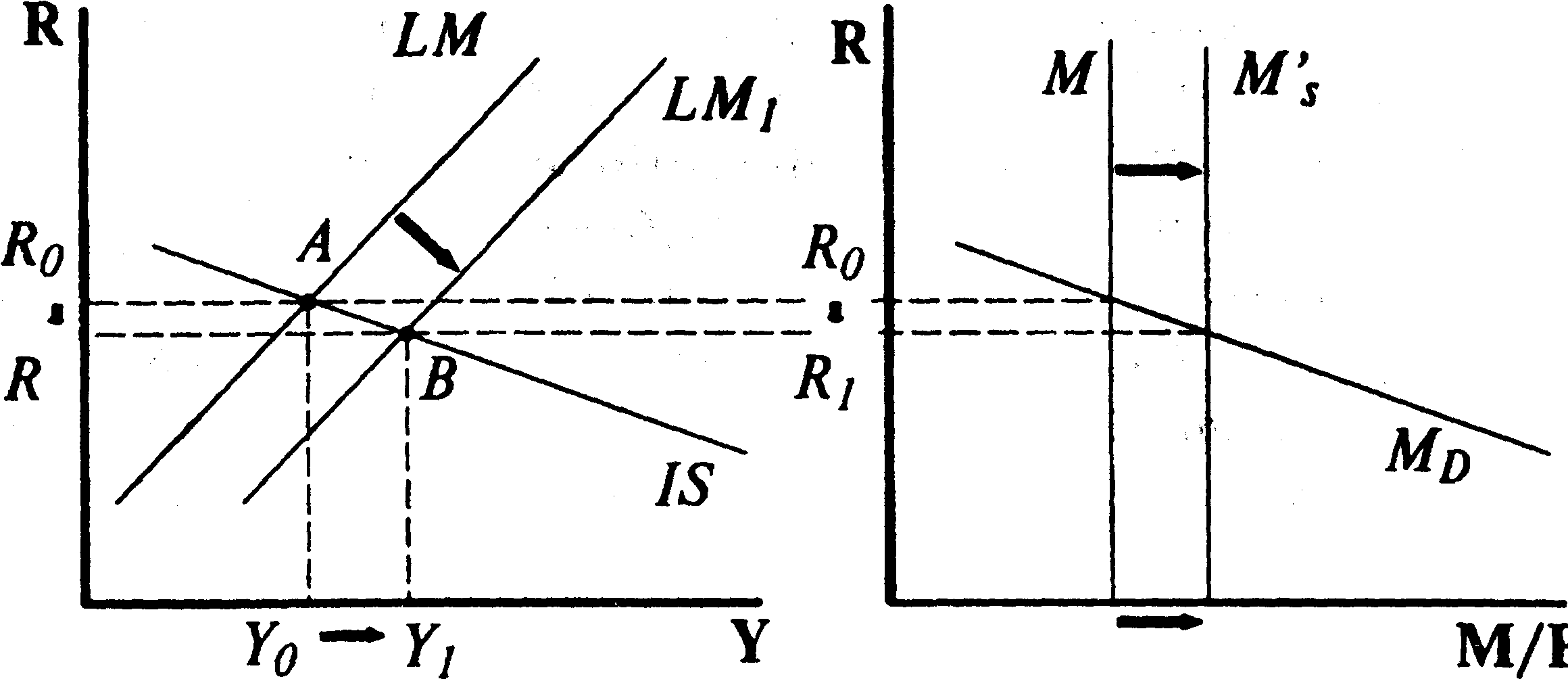

Кредитно-денежная экспансия. Увеличение предложения денег позволяет обеспечить краткосрочный экономический рост без эффекта вытеснения, но оказывает противоречивое воздействие на динамику чистого экспорта.

Увеличение денежной массы Ms сопровождается снижением процентных ставок R (см. 9.6), так как ресурсы для кредитования расширяются и цена кредита снижается.

Это способствует росту инвестиций I. В итоге совокупные расходы и доход Y увеличиваются, вызывая рост потребления С. Динамика чистого экспорта Хп оказывается под влиянием двух противодействующих факторов: роста совокупного дохода Y, который сопровождается снижением чистого экспорта, и снижения ставки процента, которое сопровождается его ростом. Конкретное изменение величины Хп зависит от величин изменений У и R, а также от значений предельной склонности к импортированию т' и коэффициента п.

Относительная эффективность бюджетно-налоговой и кредитно-денежной политики определяется в зависимости от:

а) степени чувствительности функций инвестиций и чистого экспорта к динамике рыночной ставки процента (коэффиценты d и n);

б) степени чувствительности спроса на деньги к динамике рыночной ставки процента (коэффицент h).

Относительная эффективность стимулирующей фискальной политики определяется величиной эффекта вытеснения. Если эффeкт вытеснения меньше, чем эффект роста выпуска, то, при прочих равных условиях, фискальная политика эффективна.

4.4

M

Эффект вытеснения оказывается относительно незначительным в двух случаях:

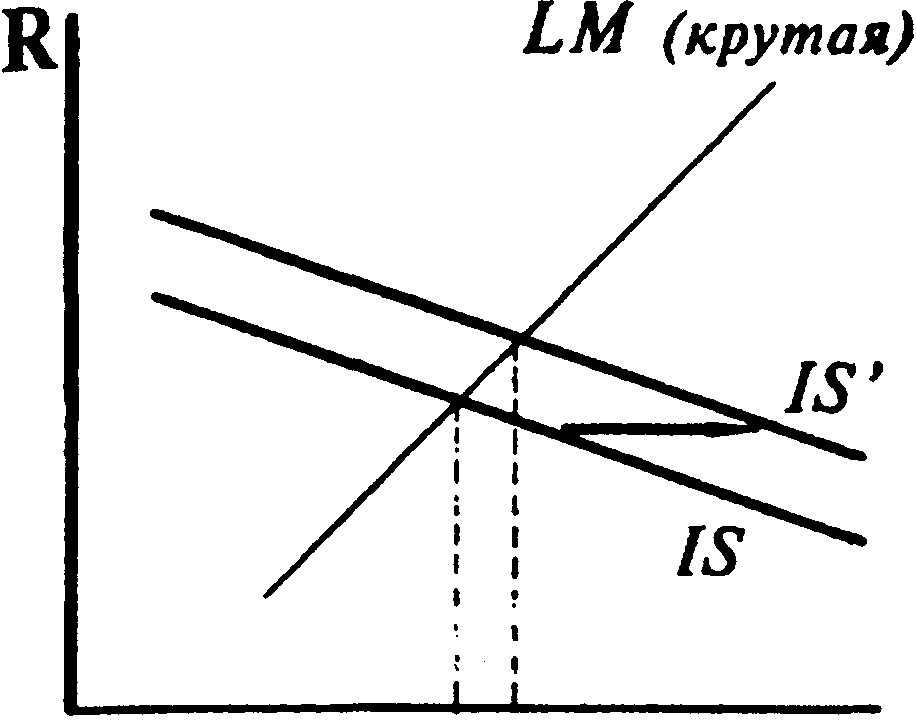

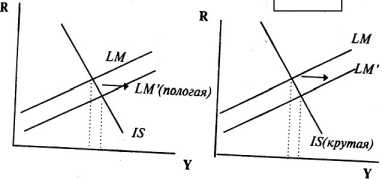

1) если инвестиции и чистый экспорт малочувствительны к повышению процентных ставок на денежном рынке, то есть если коэффициенты чувствительности d и п относительно малы. В этом случае даже значительное увеличение R вызовет лишь небольшое вытеснение I и Хп, и поэтому общий прирост Y будет существенным. Графически эта ситуация иллюстрируется более крутой кривой IS (см. 4.3).

Наклон кривой LM имеет в данном случае второстепенное значение.

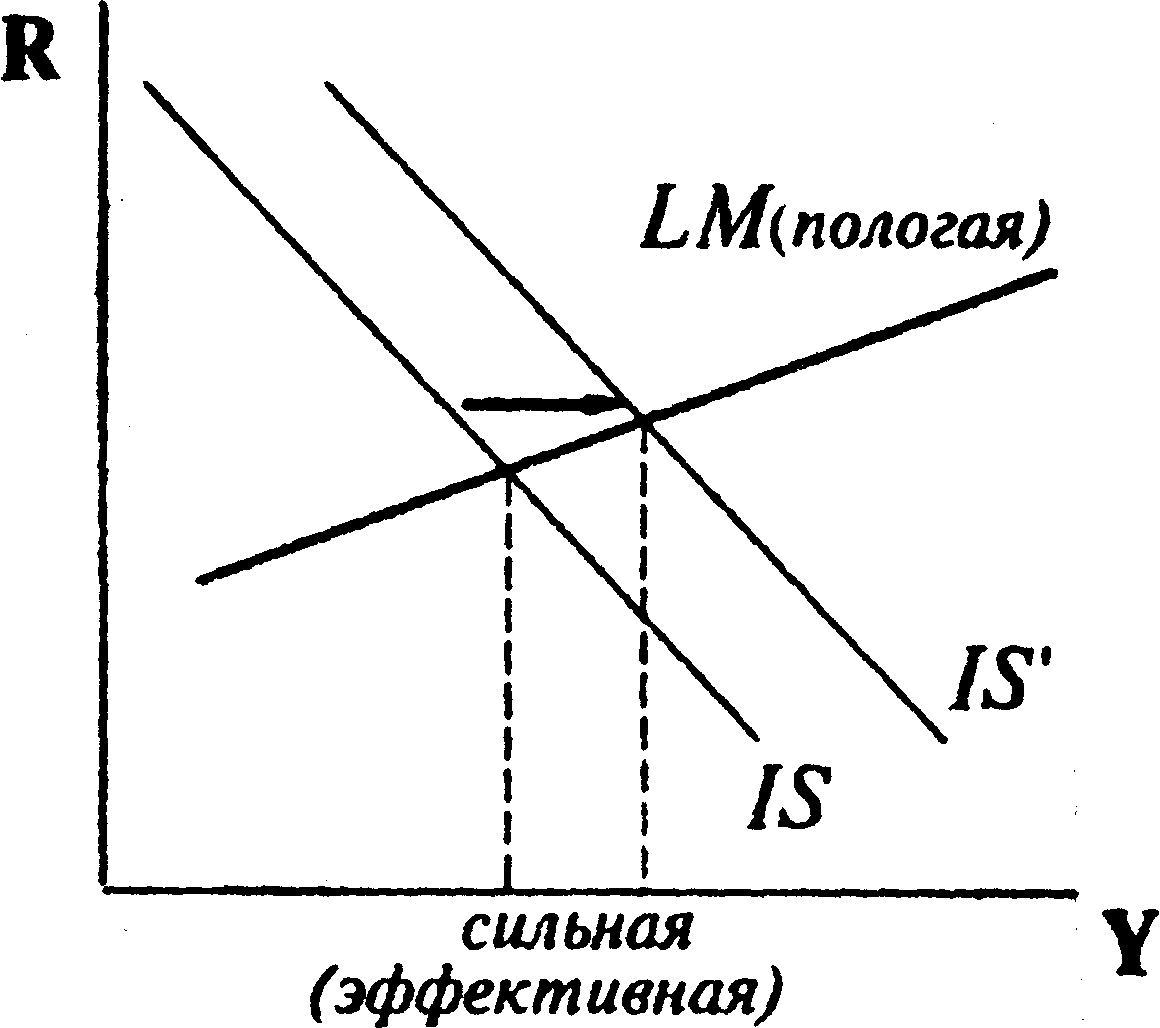

2) Если спрос на деньги высокочувствителен к повышению процентных ставок и достаточно незначительного увеличения R, чтобы уравновесить денежный рынок. Поскольку повышение R незначительно, то и эффект вытеснения будет относительно мал (даже при относительно высоких коэффициентах чувствительности I и Хп к динамике R). Графически эта ситуация иллюстрируется более пологой кривой LM (см.4.4).

Наклон кривой IS имеет в данном случае второстепенное значение.

Инвестиции и чистый экспорт малочувствительны к динамике процентных ставок.

сильная (эффективная)

4.5

Спрос на деньги высокочувствителен к динамике процентных ставок.

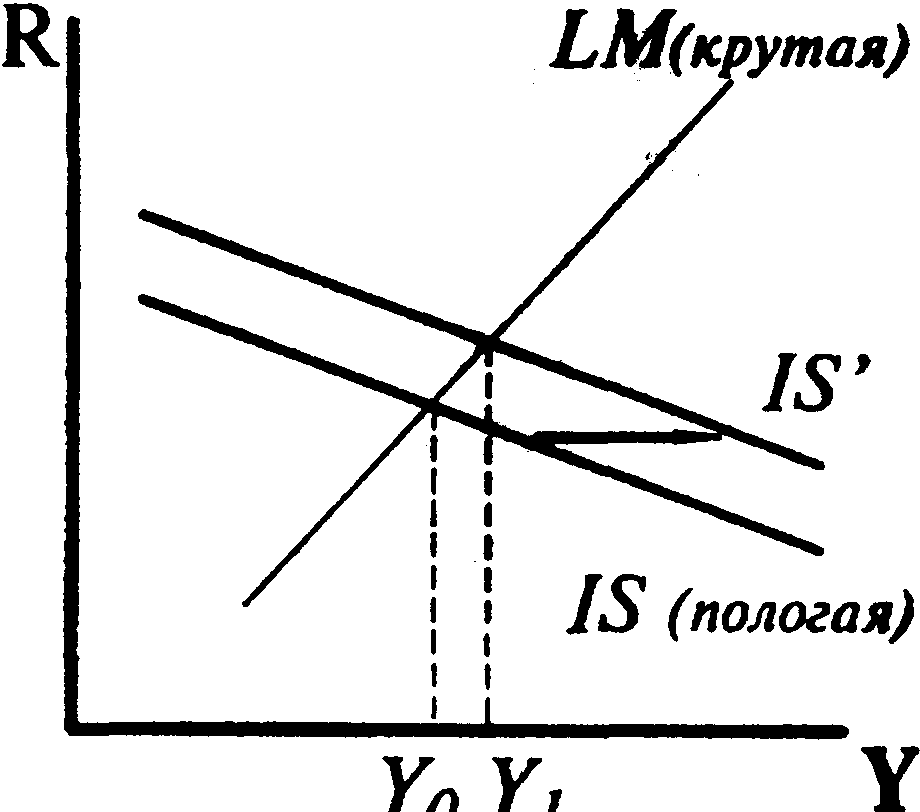

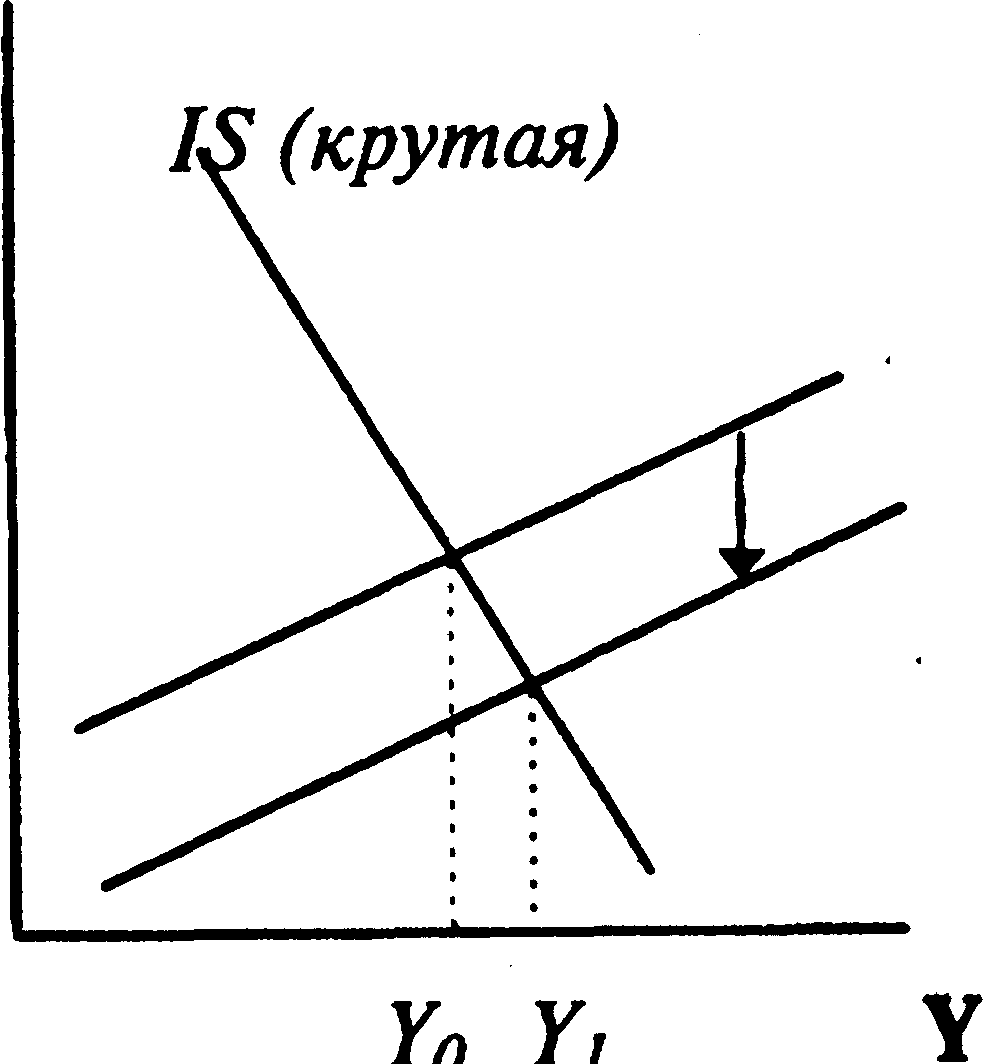

Стимулирующая фискальная политика оказывается наиболее эффективной при сочетании относительно крутой IS и относительно пологой LM (см.4.6). В этом случае эффект вытеснения очень мал, так как и повышение ставок процента очень незначительно, и коэффициенты d и п очень малы.

Общий прирост Y составляет величину (YoY1).

Стимулирующая фискальная политика относительно неэффективна, если эффект вытеснения превосходит эффект прироста выпуска.

4.6

R IS (крутая)

Эффект вытеснения значителен, если:

1) инвестиции и чистый экспорт высокочувствительны к

динамике процентных ставок, то есть коэффициенты d и n очень велики. В этом случае даже незначительное увеличение R вызовет большое снижение I и Хп и поэтому общий пророст Y будет мал.

Графически эта ситуация иллюстрируется относительно пологой кривой IS (см.4.7) Наклон кривой LM в данном случае имеет второстепенное значение.

4.7

Инвестиции и чистый экспорт высокочувствительны к динамике процентных ставок

слабая Y (неэффективная)

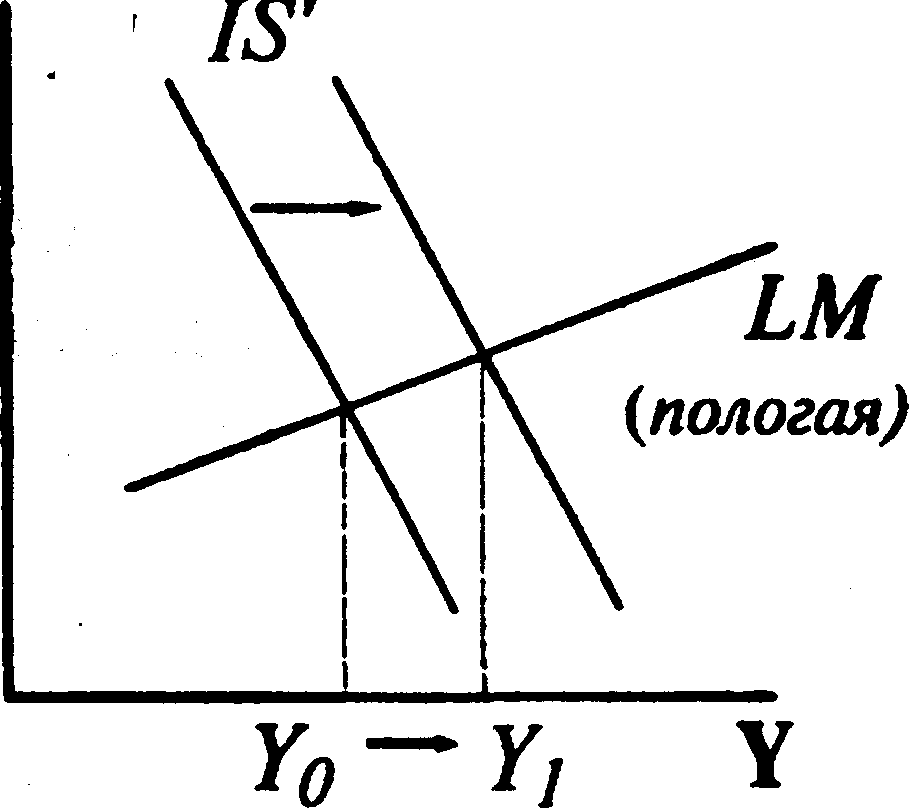

2) если спрос на деньги малочувствителен к динамике R. В этом случае для того, чтобы уравновесить денежный рынок, нужно очень значительное повышение R. Это вызывает очень сильный эффект вытеснения даже при относительно небольших коэффициентах d и п. Графически эта ситуация иллюстрируется более крутой кривой LM (см.4.8). Наклон кривой IS данном случае имеет второстепенное значение.

слабая Y (неэффективная)

4.8 Спрос на деньги малочувствителен к динамики процентных ставок

Стимулирующая фискальная политика оказывается наименее эффективной в случае сочетания относительно пологой IS и крутой LM. В этом случае прирост Y, равный (Y0Y1), очень мал, так как и повышение ставок процента очень велико, и коэффициенты d и п значительны.

4.9

Стимулирующий эффект на I и Хп относительно велик в 2-х случаях:

если I и Хп высокочувствительны к динамике процентных ставок. Графически это соответствует относительно пологой IS (см.9.13).

В этом случае даже незначительное снижение R в ответ на рост денежной массы приводит к значительному росту I и Хп, что существенно увеличивает Y. Угол наклона кривой LM в данном случае имеет второстепенное значение.

4.10

сильная Y (эффективная)

Инвестиции и чистый экспорт высокочувствительны к динамике

процентных ставок.

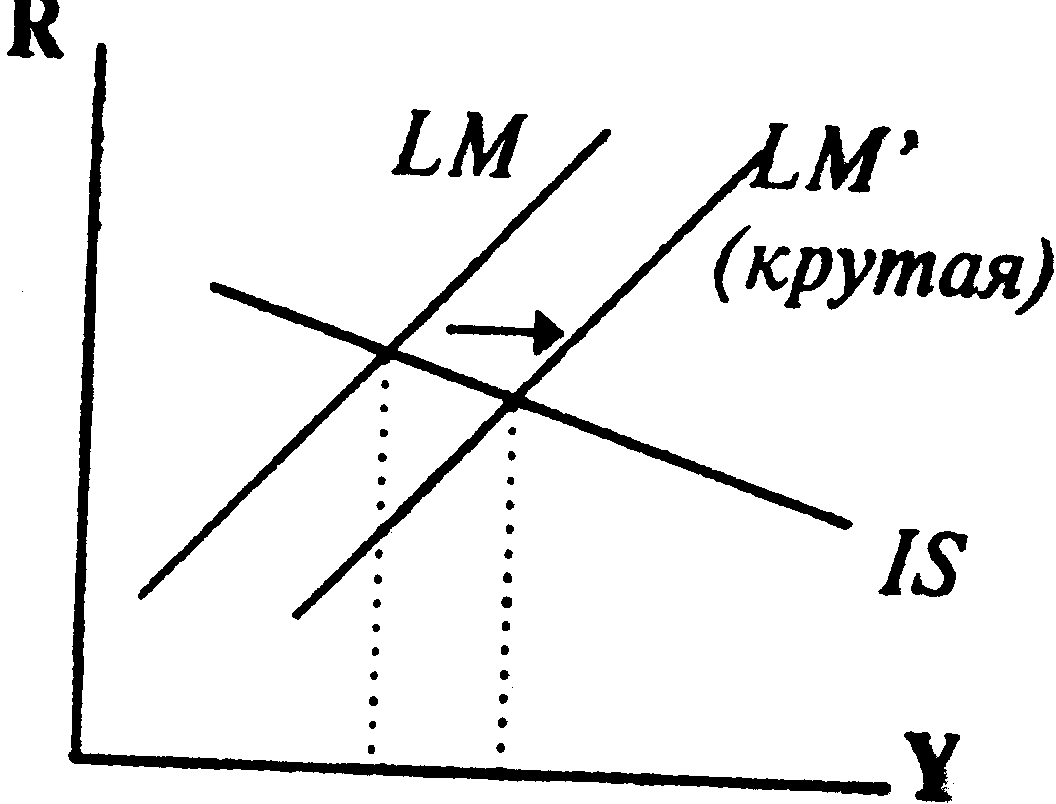

2) если спрос на деньги малочувствителен к динамике R. Графически это соответствует относительно крутой LM (см.4.11). В этом случае прирост денежной массы сопровождается очень большим снижением процентных ставок, что сильно увеличивает I и Хп даже при относительно незначительных коэффициентах d и n.

Угол наклона IS в данном случае имеет второстепенное значение.

Стимулирующая денежно-кредитная политика наиболее эффективна при сочетании относительно крутой LM и пологой IS (см.4.12). В этом случае и снижение процентных ставок весьма существенно и коэффициенты d и п значительны.

Поэтому прирост Y, равный (YoY1), относительно велик.

4.11

Сильная (эффективная)

4.12

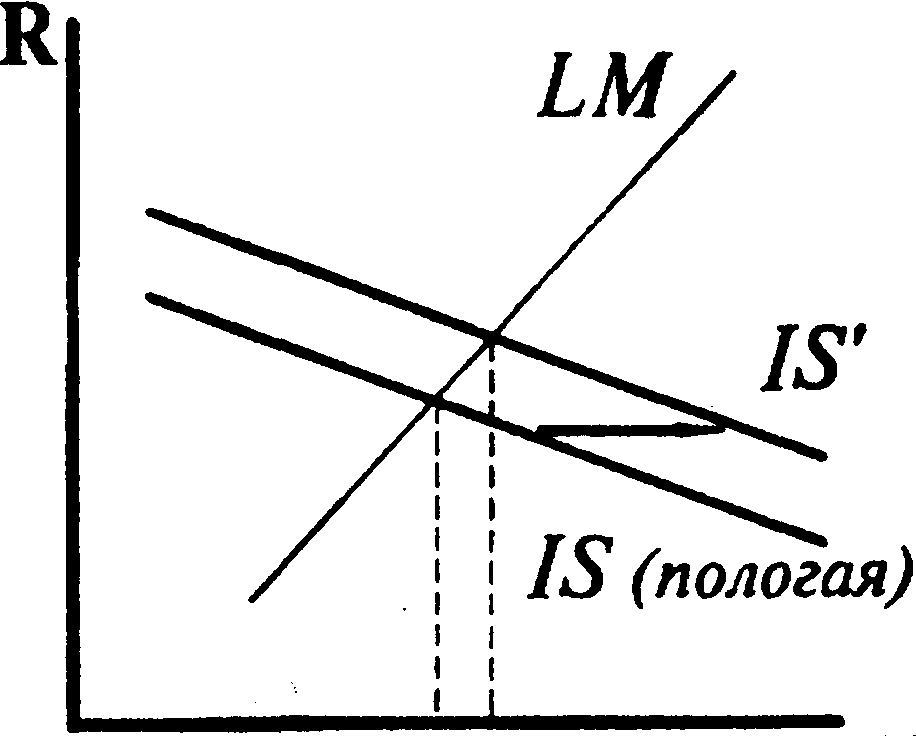

Стимулирующая денежно-кредитная политика относительно неэффективна при высокой чувствительности спроса на деньги к динамике R, а также низкой чувствительности инвестиций и чистого экспорта к динамике ставки процента.

Рис 4.13

слабая(неэффективная)

Пологая LM означает, что денежный рынок приходит в равновесие при очень небольшом снижении R в ответ на рост денежной массы. Даже если I и Хп очень чувствительны к динамике R, такого небольшого снижения процентных ставок оказывается недостаточно, чтобы существенно увеличить инвестиции и чистый экспорт. Поэтому общий прирост выпуска очень мал (см.

9.16).

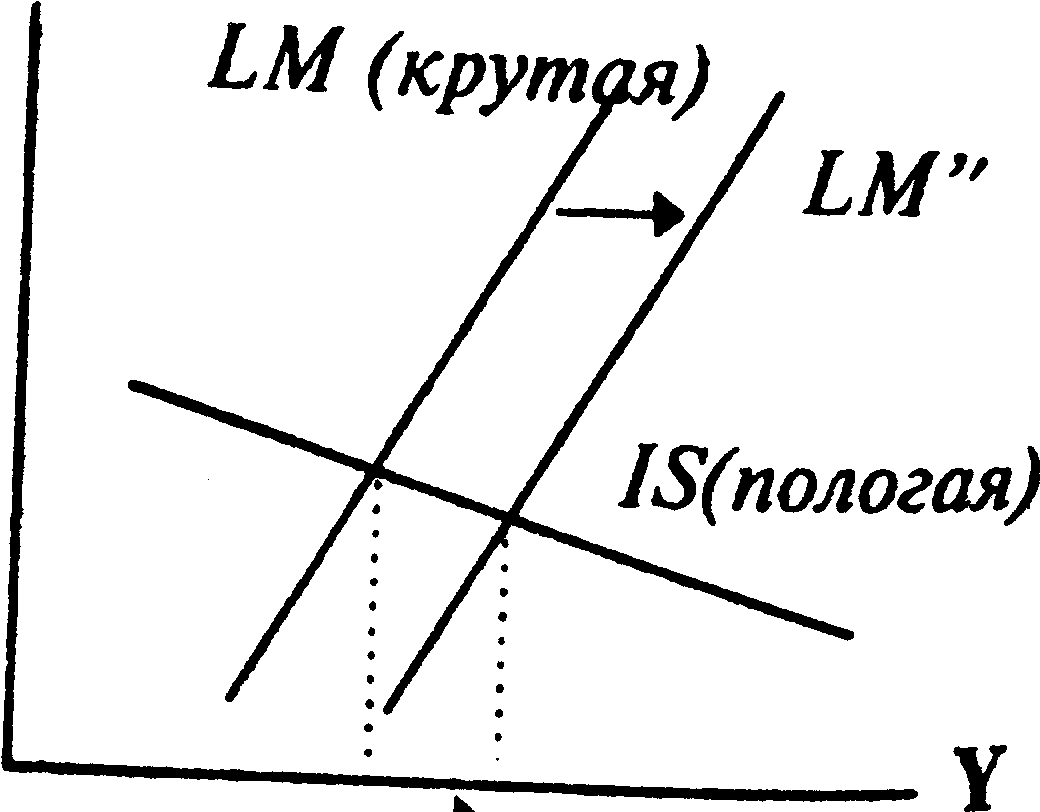

Крутая IS означает, что даже при значительном снижении R инвестиции и чистый экспорт возрастут очень слабо, так как коэффициенты d и п очень малы. Поэтому общий прирост выпуска будет незначителен даже при большом увеличении денежного предложения и существенном снижении ставок процента (см.4.13).

Монетарная политика наименее эффективна при одновременном сочетании крутой IS и пологой LM. В этом случае и R снижается незначительно, и реакция на это со стороны I и Хп очень слабая.

Поэтому общий прирост очень невелик и равен (Y0Y1).

4.14

LМ(пологая)

LM

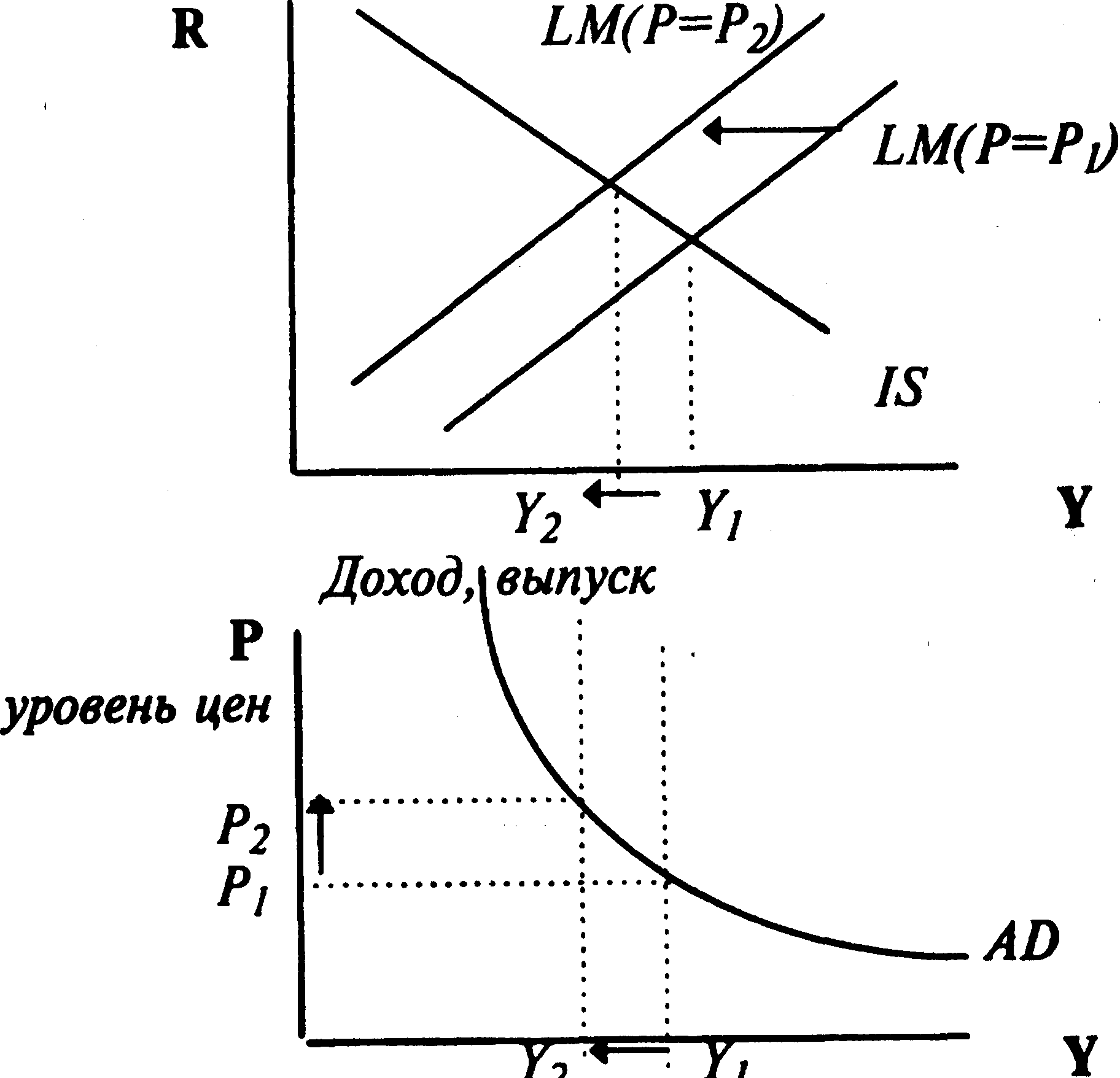

Глава 5. Вывод кривой совокупного спроса. Экономическая политика в моделях AD-AS и IS-LM при изменениях уровня цен.

9.19

Графическое выведение кривой AD из модели IS-LM А. Модель IS-LM

ставка процента

В.Кривая совокупного спроса

Доход, выпуск

Уравнение совокупного спроса можно получить из алгебраического выражения для равновесного Y при условии введения в него гибких цен. В обобщенном виде его можно представить как:

Y=

где

,

,

и

- обобщающие коэффициенты.

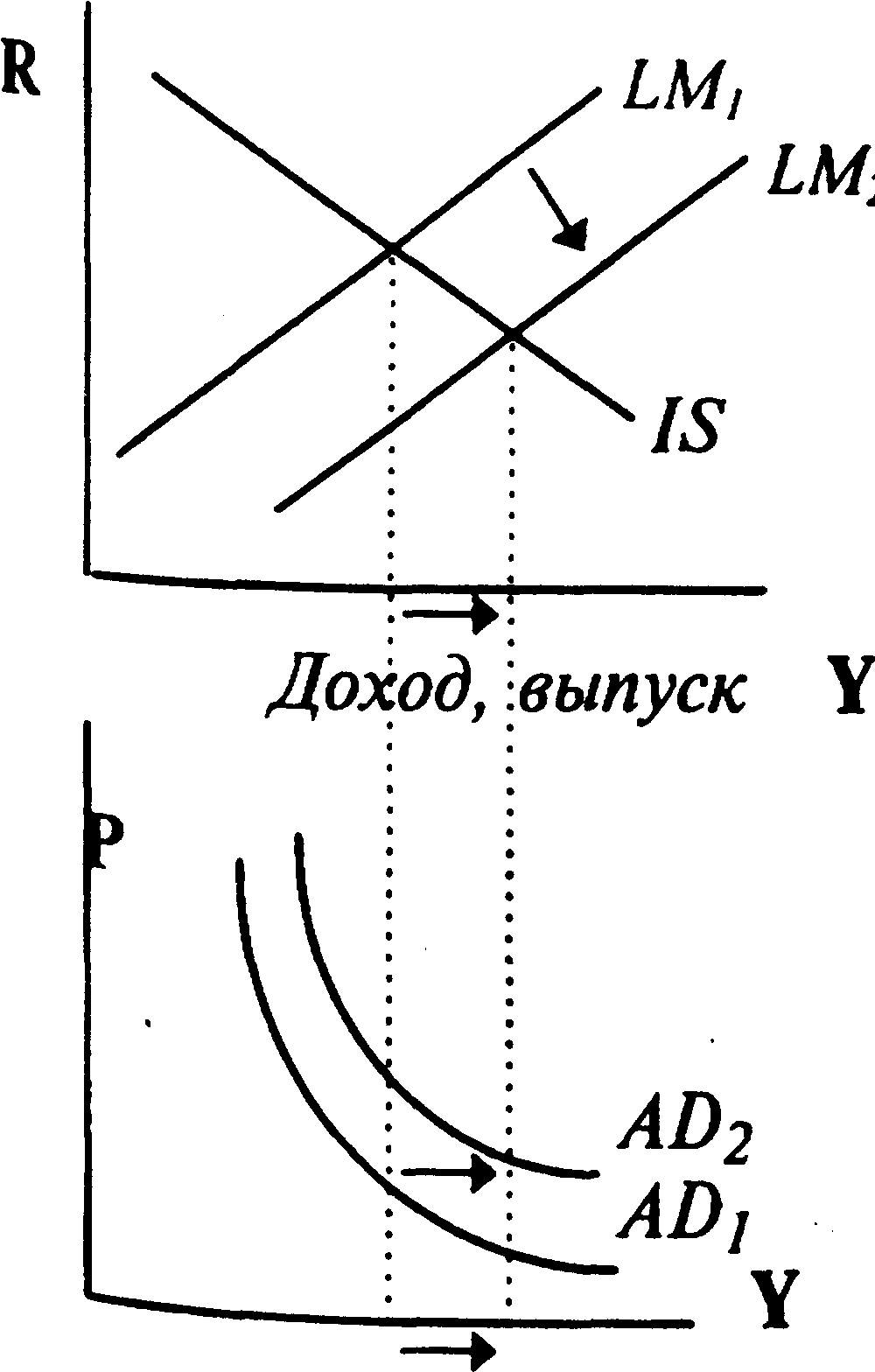

Повышение уровня цен от Р1 до Р2 снижает реальное предложение денег, что графически соответствует сдвигу кривой LM влево (см. 9.19-А). Снижение предложения денег повышает ставку процента R, что приводит к снижению инвестиций I и относительно сокращает чистый экспорт Хп.

В итоге объем производства Y снижается от У1 до У0 (см.9.19-В).

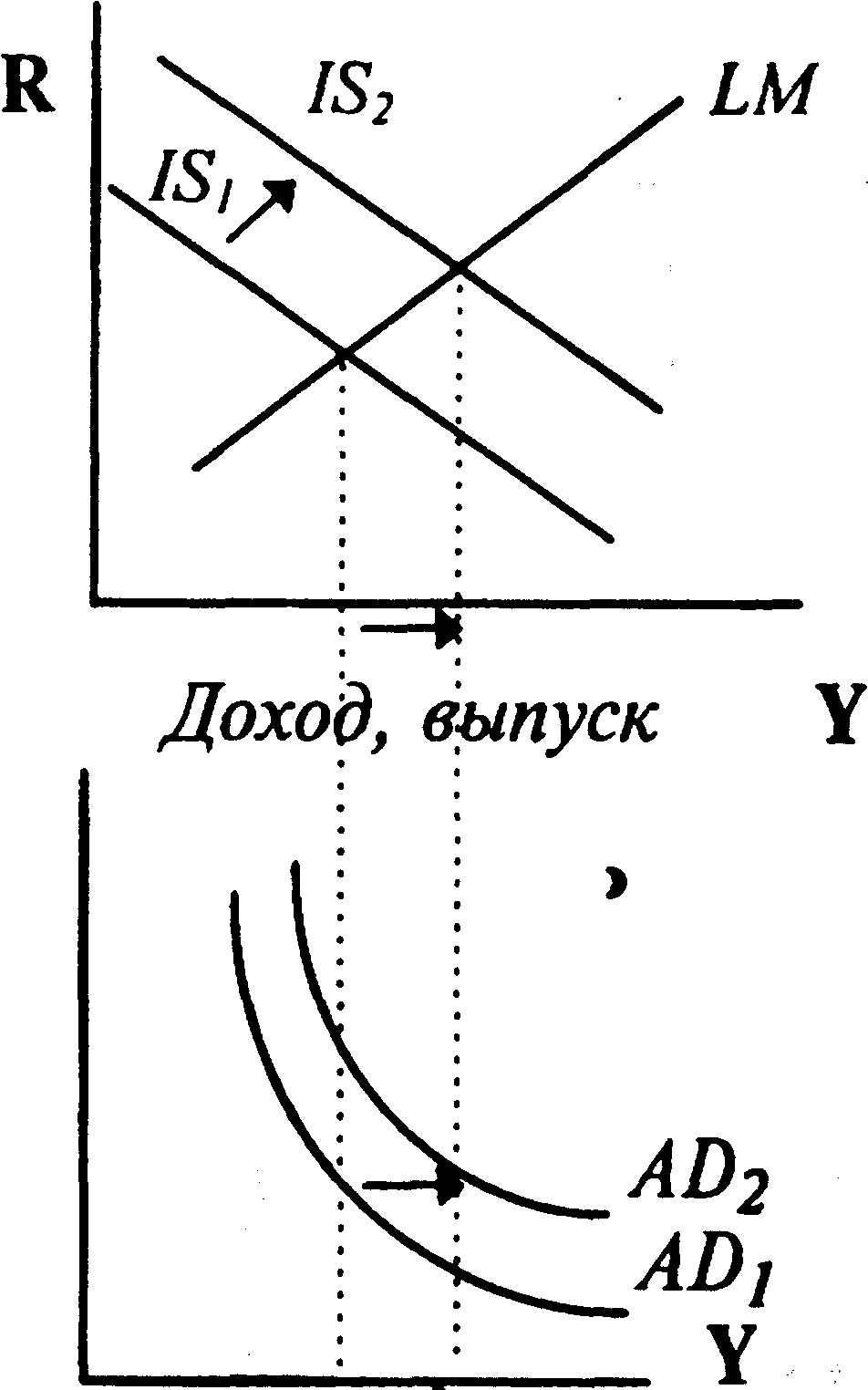

Увеличение государственных расходов, сокращение налогов или увеличение предложения денег сдвигают кривую совокупного спроса вправо. Однотипный сдвиг кривой AD сопровождает совершенно различные сдвиги кривых IS и LM, соответствующие мерам стимулирующей бюджетно-налоговой и кредитно-денежной политики (см.9.20 и 9.21).

9.20

Стимулирующая

кредитно-денежная политика

9.21

Стимулирующая

бюджетно-налоговая политика

Доход,

выпуск

Доход, выпуск

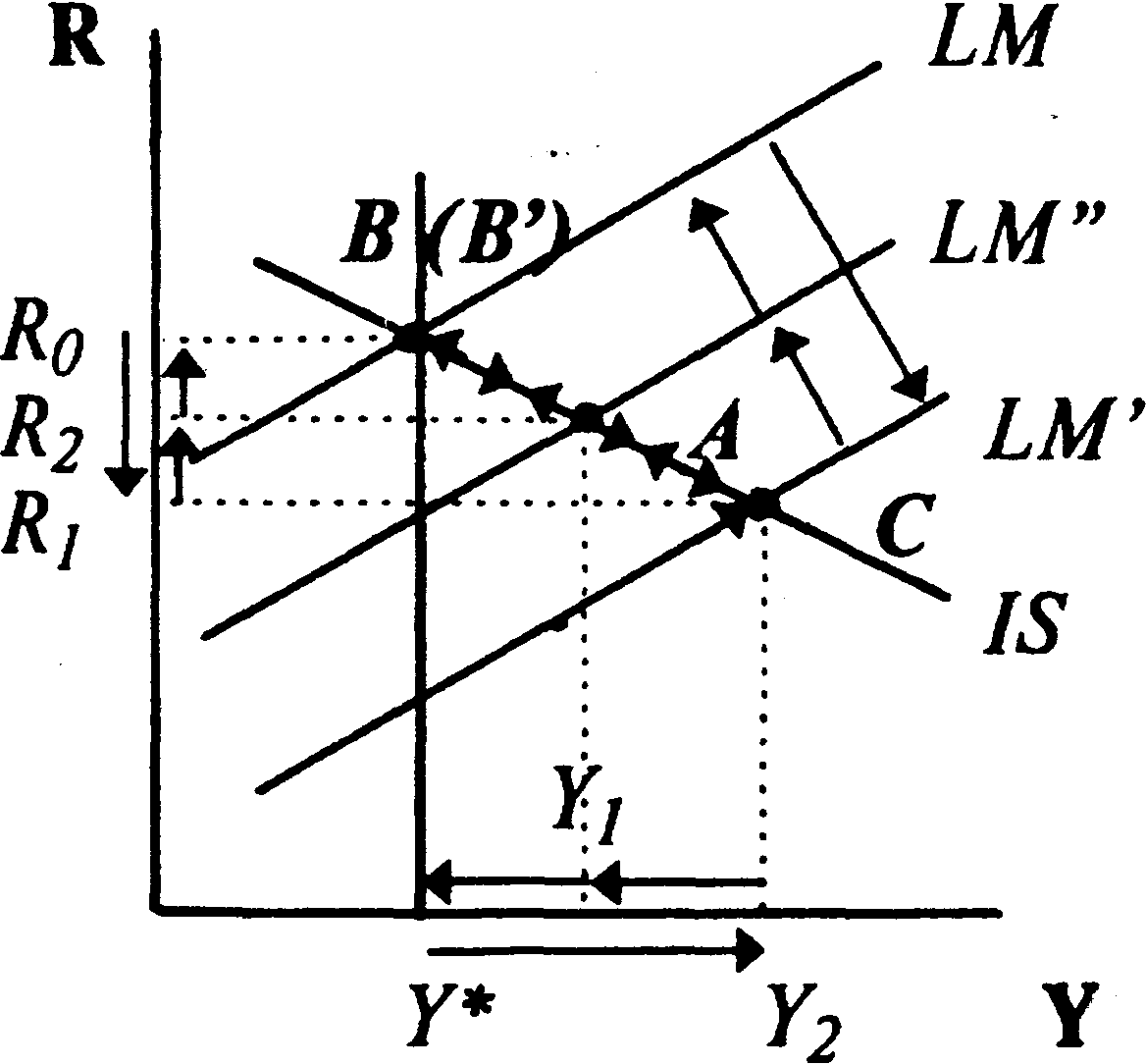

Стимулирующая бюджетно-налоговая политика при изменении уровня цен

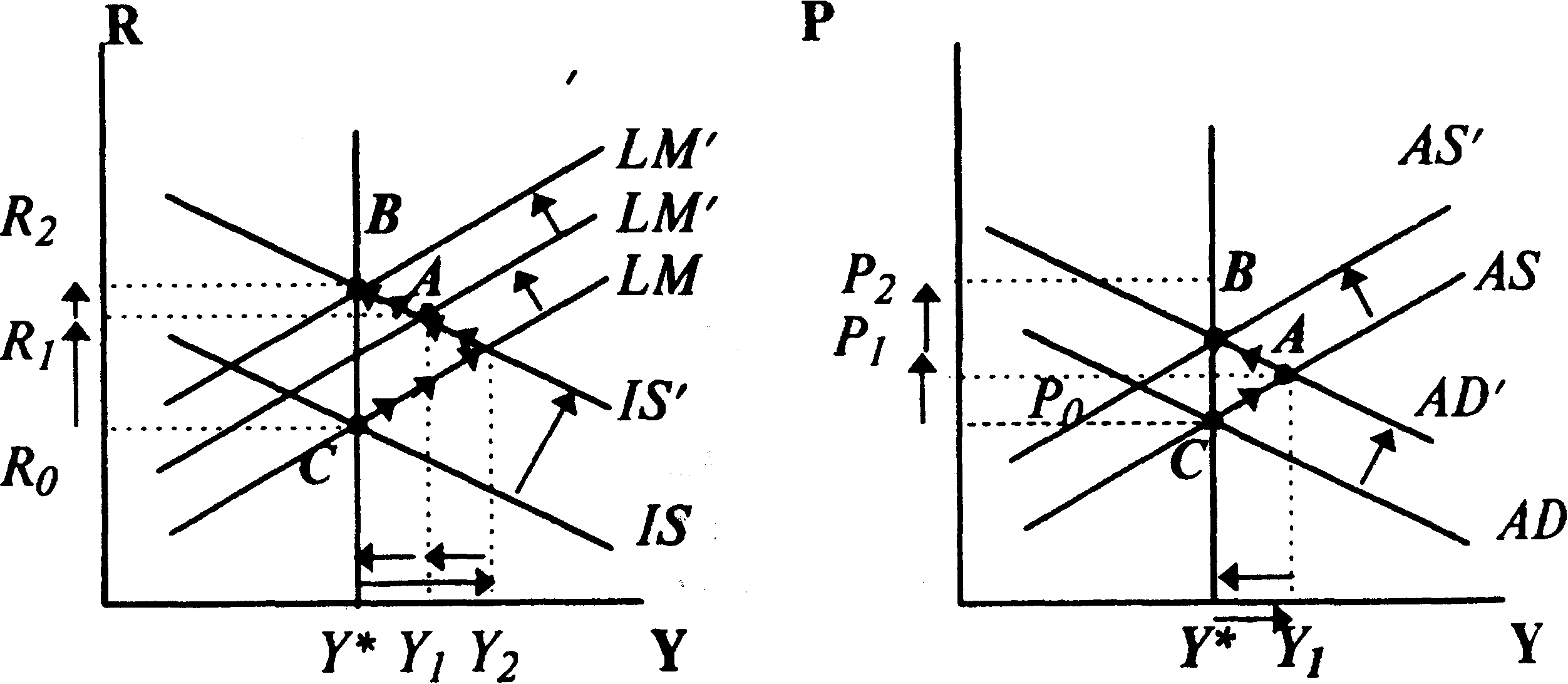

Экономика стартует в точке С. (см. 9.22.). При росте госрасходов G (или снижении налогов Т) кривая IS смещается в положение IS' что отражает рост совокупного спроса до AD'. Сдвиг AD вызывает инфляцию спроса - уровень цен возрастает с Ро до P1. Под влиянием роста цен относительно сокращается реальное предложение денег и кривая LM уходит влево (в положение LM).

В точке А устанавливается краткосрочное макроэкономическое равновесие.

9.22

В условиях инфляции спроса экономические агенты постепенно корректируют свое поведение: повышаются ставки номинальной заработной платы. Это увеличивает средние издержки на единицу продукции и сокращает прибыль фирм. Постепенно фирмы начинают снижать свой выпуск и кривая AS медленно смещается влево.Сокращение AS вызывает дальнейший рост цен (инфляция издержек) от Р1 до Р2 повышение цен смещает кривую LM' еще дальше влево, в положение LM".

Так как предложение денег все время относительно снижается, то ставка процента все время возрастает (от ro до R2). В точке В устанавливается долгосрочное макроэкономическое равновесие при более высоком уровне цен и процентных ставок, чем в точке С, и изменении структуры экономики в пользу государственного сектора.

Уровень производства равен потенциальному.

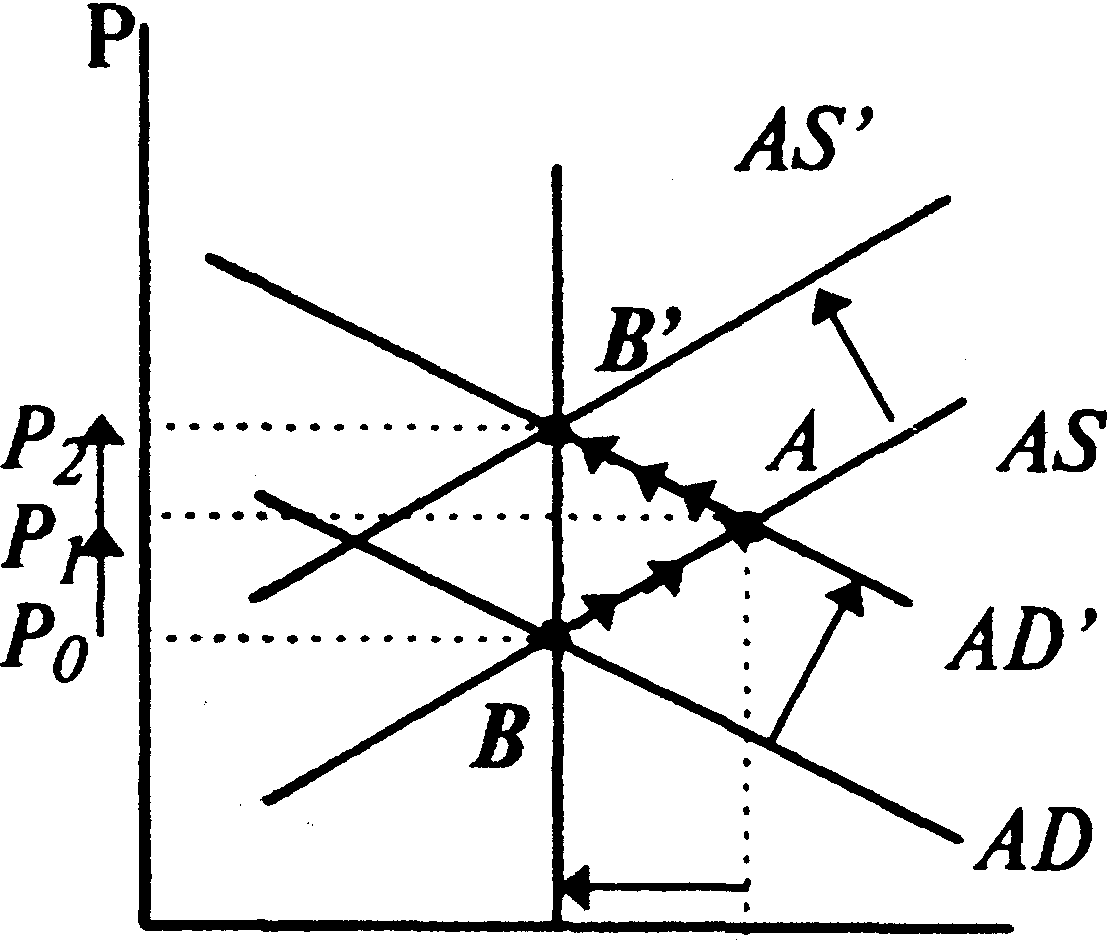

Экономика стартует в точке В (см.9.23).

Увеличение предложения денег сдвигает кривую LM вправо до положения LM что отражает рост совокупного спроса AD до AD'. Сдвиг AD сопровождается инфляцией спроса - цены увеличиваются с Ро до Р1. Это относительно сокращает реальное денежное предложение и кривая LM' смещается назад влево до положения LM".

В точке А устанавливается краткосрочное макроэкономическое равновесие.

9.23

Y

В дальнейшем инфляция издержек приводит к спаду совокупного предложения: кривая AS смещается влево до AS. Повышение цен от р1 до Р2 возвращает кривую LM" в исходное положение LM, так как реальное предложение денег постоянно снижается. В точке В устанавливается долгосрочное макроэкономическое равновесие при потенциальном уровне производства, исходном уровне процентных ставок rq и возросшем с Ро до Р2 Уровне цен. Очевидно, что в долгосрочном плане рост денежной массы вызывает только рост цен при неизменности бальных переменных.

Это явление получило название нейтральности денег.

При однократном и неожиданном увеличении денежного предложения в коротком периоде снижаются и реальная, и минальная ставки процента (хотя изменения номинальной

ставки могут быть незначительными). В долгосрочном плане обе процентные ставки остаются неизменными.

Если имеют место длительные изменения темпов роста денежной массы, то в долгосрочном плане увеличивается номинальная ставка процента, "подталкиваемая" ростом уровня ожидаемой инфляции. Это не исключает, однако, краткосрочных понижений номинальной ставки из-за текущих мер денежно-кредитной политики.

Ожидаемые темпы роста денежной массы, согласно уравнению Фишера, не оказывают на реальную ставку процента заметного воздействия.

И фискальная, и монетарная экспансия вызывает лишь краткосрочный эффект увеличения занятости и выпуска, не способствуя росту экономического потенциала. Задача обеспечения долгосрочного экономического роста не может быть решена с помощью политики регулирования совокупного спроса.

Стимулы к экономическому росту связаны с политикой в области совокупного предложения.

Список литературы

1.Агапова Т.А., Серегина С.Ф. Макроэкономика.-М., «Дис», 1997

2.Селищев А.С. Макроэкономика.-С-Пб, «Питер», 2000

3.Дорбнуш Р., Фишер С., Макроэкономика.-М., «Инфра-М»,1997

4.Бурда М., Виплош Ч., Макроэкономика.-С-Пб, «Судостроение», 1997