|

|

|

|

|

С

резким снижением курса национальной валюты в августе 1998 года российская промышленность получила весомые преимущества перед иностранными конкурентами и реальную возможность поправить свои рыночные позиции путем вытеснения импорта. Вопреки ожиданиям многих аналитиков, прогнозируемое импортозамещение произошло не по запланированному сценарию и не сразу. Результаты более пристального анализа свидетельствуют о том, что корнями это явление уходит в неэффективную институциональную систему, сложившуюся в России за годы социально-экономических преобразований.

Исключение составляют отрасли, в которых, несмотря на удерживание цен, не было подъема или даже имел место значительный спад. Это машиностроение, потребность в продукции которого снизилась к ноябрю до 70% от уровня сентября, главным образом, по причине финансового ослабления большинства основных заказчиков – других предприятий машиностроения; промышленность стройматериалов, где сильнее ценового фактора сказался традиционный для Сибири сезонный спад строительной активности; а также отрасль связи, на которую решающее воздействие оказали антикризисные мероприятия большинства компаний реального сектора и катастрофическое сокращение реальных доходов населения в этот период3.

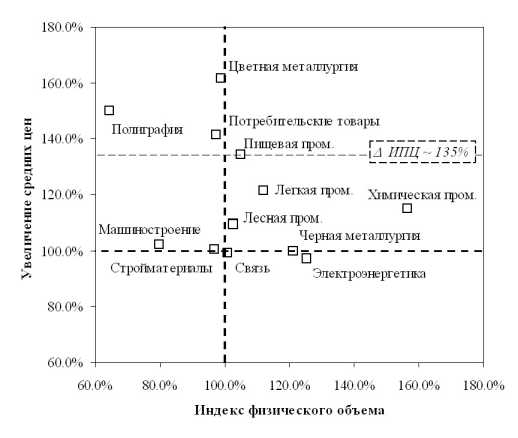

Но что касается тех отраслей, которые до кризиса действительно испытывали финансовые сложности из-за иностранных конкурентов – пищевая промышленность, производство потребительских товаров, по некоторым видам продукции полиграфия, легкая промышленность, то именно в этих отраслях ожидался наиболее существенный промышленный подъем, и именно в этих отраслях объемы производства увеличились не в той мере, которая позволила бы говорить о протекании массового процесса импортозамещения (см. рис. 5.1).

Объяснение этому следующее. Экономический рост действительно был и на каком-то участке даже был достигнут путем импортозамещения. Но по большинству позиций массовым это явление стало лишь в конце ноября – декабре.

Более качественно этот процесс отслеживается по результатам наблюдений за состоянием магазинных прилавков на протяжении 4-го квартала 1998 г. Импортная продукция была раскуплена относительно быстро. Новых поставок ввиду учетверения ее закупочной стоимости практически не производилось. Но и ожидание отечественных заменителей затянулось: примерно на протяжении двух месяцев вследствие резко возросшего спроса теперь уже на отечественные товары по ряду позиций периодически возникал товарный дефицит.

Лишь к декабрю, по мере наращивания объемов производства потребительских товаров, процесс импортозамещения стал интенсифицироваться и, по крайней мере, по основным позициям отечественные продукты, наконец, заняли освободившееся для них место.

Рис. 5.1. Цены и физические объемы производства, 4 кв.’98 г.

к 3 кв.’98 г. в %

В итоге по причине "медлительности" ряда товаропроизводителей рост в 4-м квартале получился не таким уж внушительным, как ожидалось. А на фоне увеличения доли убыточных предприятий к концу года с 43% до 53% он выглядит еще менее убедительно.

Возникает ряд вопросов. Во-первых, как структурно выглядел экономический подъем в конце 1998 г. и какие процессы протекали на рынках готовой продукции в этот период? А во-вторых, если учесть, что в России с кризисом сложилась, пожалуй, наиболее благоприятная возможность для экономического подъема за последнее десятилетие, а также если вспомнить, что, по многим оценкам, в России к началу финансового кризиса более 50% производственных мощностей было свободно, тогда почему при благоприятной ситуации для сколько-нибудь значительного увеличения производства целым отраслям потребовалось до 3-х месяцев?

Не смогли или не захотели? Какие мотивы за этим стояли?

Поведение компаний в условиях кризиса

Ключ к разгадке кроется в самом вопросе: были те, кому все удалось; были те, кто не смог; были и те, кто не захотел. Как показывают исследования отдельных предприятий, при принятии решения относительно существенного увеличения объема выпуска руководители опирались, главным образом, на два фактора: ожидаемой пользы от увеличения объема производства и наличия необходимых возможностей для его достижения.

Рис. 5.2. Модели поведения в кризисной ситуации

В соответствии с этим, все предприятия, вне зависимости от отраслевой принадлежности можно условно разделить на 4 группы по моделям поведения в послекризисный период (рис. 5.2.)4. В соответствии с делением вычленяются следующие типы поведения: (1) своевременное осознание предоставленного шанса и, в условиях наличия производственных возможностей, принятие курса на завоевание рынков; (2) ситуация недооценена стратегически, но производственные возможности позволяют отреагировать на внезапные скачки спроса; (3) вне зависимости от понимания ситуации предприятие столкнулось с трудно устранимыми в короткий срок проблемами, не позволившими ему быстро нарастить производство; (4) потенциальный эффект увеличения выпуска неясен, либо оценен отрицательно, и предприятие занимает выжидательную позицию, не увеличивая, а в отдельных случаях даже приостанавливая производство.

Таким образом, представленная схема наглядно показывает, что общий незначительный рост явился результатом агрессивных атак на рынок со стороны одних предприятий и осторожных действий (вплоть до полной остановки производства) со стороны других. По существу произошло перераспределение рынка между российскими товаропроизводителями: предприятия 3-го и 4-го квадрантов стали быстро уступать позиции предприятиям 1-го и 2-го квадрантов, невольно, предоставив последним вдвойне благоприятную возможность.

Дело в том, что российский реальный сектор за годы преобразований стал совершенно неконкурентоспособным по отношению к иностранным производителям. Ценовая конкуренция с зарубежной продукцией, заметно превосходящей по качеству российские аналоги, не сулила долгосрочного эффекта, поскольку в период стабилизации потерянные иностранными производителями позиции вновь неизбежно будут возвращены за счет тех потребителей, которые ориентированы на качественный продукт5. Преимущества, предоставленные девальвацией, носят временный характер, и это понимают многие руководители.

По этой причине решение проблемы стали искать в другой плоскости. Отечественные конкуренты производят практически идентичную продукцию. Для того, чтобы отнять у них часть рынка, нет надобности осуществлять модернизацию производства.

Таким образом, добиться расположения со стороны "чужих" покупателей отечественной продукции и легче, и сулит более долгосрочную пользу.

В итоге кризисная ситуация явилась поводом для конкурентных войн и серьезного передела рынков внутри ряда отраслей. Особенно показателен пример внезапно разразившейся конкурентной войны в молочной отрасли, где характерным в поведении "нападающих" стало значительное расширение сбыта и ассортимента продукции при снижении (!) номинальных рублевых цен, что выглядело еще более решительным на фоне ослабления рубля и сезонного подъема цен на сырое молоко6. Аналогичные процессы в молочной отрасли протекали и в соседних с Новосибирской областью регионах Сибири, о чем свидетельствует существенно изменившаяся география поставок молокопродукции.

Последнее стало возможным благодаря тому, что многие молочные предприятия за 1995–1998 гг. освоили производство продукции длительного хранения и оказались готовыми к тому, чтобы выйти за пределы своих регионов7.

В атаках на производителей импортной продукции наибольших успехов добились производители винно-водочной и пивной продукции, мясных и колбасных изделий, напитков и соков, картофельных и кукурузных чипсов, а также ряда других продуктов и товаров народного потребления, потребительские свойсZва которых схожи с импортными аналогами. В силу ценового фактора этим производителям удалось практически полностью вытеснить иностранных конкурентов.

Для ряда же областных предприятий пищевой промышленности, предприятий легкой промышленности, а также небольших компаний, которые также решили поучаствовать в переделе рынков, но которым оставалось лишь следовать за ценовыми лидерами, рост производства был лишь естественной реакцией на увеличение спроса в условиях, когда производственные мощности позволяют это сделать (предприятия 2-го квадранта).