Тема 4. Оборотные средства предприятия

Цель занятия – дать представление студентам о функционировании основных производственных фондов и формировании производственной мощности предприятия.

Задачи, реализуемые на практическом занятии:

- изучение видов оценки основных производственных фондов;

- определение норм амортизации и амортизационных отчислений;

- расчет показателей использования и эффективности основных фондов;

- расчет производственной мощности предприятия.

В зависимости от назначения основные фонды делятся на основные непроизводственные и основные производственные фонды.

Основные непроизводственные фонды – это объекты социально-культурного и бытового назначения, медицинские учреждения, столовые, детские сады и т.п., находящиеся на балансе предприятия.

Основные производственные фонды (ОПФ) - средства труда, которые многократно участвуют в производственном процессе и сохраняют свою натурально-вещественную форму в течение длительного периода, переносят свою стоимость на производимую продукцию (услугу) по частям в виде амортизации.

Основные производственные фонды состоят из материальных и нематериальных фондов. Согласно общероссийскому классификатору основных фондов (утвержденный постановлением Правительства РФ от 1 января 2002г.):

- к материальным ОПФ относятся здания; сооружения; передаточные устройства; машины и оборудование, включая силовые машины и оборудования, рабочие машины и оборудования, измерительные и регулирующие приборы и устройства, вычислительная техника и оргтехника, инструмент; транспортные средства; производственный и хозяйственный инвентарь; рабочий, продуктивный и племенной скот, многолетние насаждения и прочие виды материальных основных фондов;

- к нематериальным ОПФ (нематериальным активам) относятся компьютерное программное обеспечение, базы данных, оригинальные произведения развлекательного жанра, литературы или искусства, наукоемкие промышленные технологии, прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными на них правами владения.

В системе бухгалтерского учета к основным производственным фондам относятся средства труда со сроком службы более 12 месяцев и со стоимостью (на дату приобретения), превышающей 100-кратный размер минимальной величины месячной оплаты труда за единицу.

В приведенной классификации не все элементы ОПФ играют одинаковую роль. Одни из них (машины и оборудование) принимают непосредственное участие в производственном процессе и поэтому их относят к активной части ОПФ. Другие (производственные здания и сооружения) обеспечивают нормальное функционирование производственного процесса и представляют собой пассивную часть ОПФ.

ОПФ имеют натурально-вещественную и стоимостную форму, поэтому их учет, планирование и эффективность использования требует различных видов оценки. Стоимостная оценка ОПФ производится по первоначальной (балансовой) стоимости, восстановительной стоимости, остаточной стоимости, ликвидационной стоимости и среднегодовой стоимости.

1. Первоначальная (балансовая) стоимость ОПФ слагается из затрат по их возведению (сооружению) или приобретению, включая расходы (затраты) по их доставке и установке, а также иные расходы (затраты), необходимые для доведения данного объекта до состояния готовности к эксплуатации по назначению.

где

2. Восстановительная стоимость ОПФ – это стоимость их воспроизводства в современных условиях; как правило, она устанавливается во время переоценки фондов.

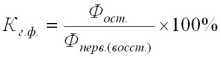

3. Остаточная стоимость ОПФ рассчитывается путем вычета из первоначальной (восстановительной) стоимости суммы начисленной амортизации, т.е. стоимости износа:

где

4. Ликвидационная стоимость ОПФ – это стоимость ликвидации (списания) ОПФ. Списание ОПФ в основном идет по цене утилизации.

5. Среднегодовая стоимость ОПФ рассчитывается следующим образом:

где

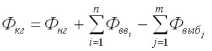

Согласно инструкции Госкомстата среднегодовая стоимость ОПФ определяется по формуле

где

Фi – стоимость ОПФ на первое число всех остальных месяцев.

ОПФ характеризуются двумя видами износа: физический износ (т.е. утрата фондами своей потребительной стоимости вследствие их эксплуатации и естественного снашивания) и моральный износ (т.е. обесценивание, утрата стоимости ОПФ до их физического износа в связи с появлением более дешевых и более производительных фондов).

Физический износ отличается неравномерностью и имеет две формы:

-механический износ и снижение технико-эксплуатационных показателей;

-разрушение бездействующих ОПФ как результат влияния природных условий.

Для характеристики степени физического износа ОПФ используются показатели:

- коэффициент физического износа ОПФ:

где

- коэффициент годности ОПФ:

Все эти формулы предполагают равномерное физическое изнашивание ОПФ, что далеко не всегда совпадает с реальной действительностью, и в этом заключается их основной недостаток.

Наряду с физическим износом ОПФ претерпевают моральный износ. Моральный износ проявляется в двух формах:

- первая форма морального износа заключается в том, что происходит обесценивание машин такой же конструкцPи, что выпускались и раньше, вследствие удешевления их воспроизводства в современных условиях;

- вторая форма морального износа состоит в том, что происходит обесценивание старых машин, физически еще годных, вследствие появления новых, более технически совершенных и производительных, которые вытесняют старые.

Для оценки состояния ОПФ применяются следующие показатели:

Коэффициент обновления основных фондов:

где

Коэффициент выбытия основных фондов:

Фондовооруженность труда, руб./чел:

где

Техническая вооруженность труда (

где

Динамика этих показателей свидетельствует о той воспроизводственной политике, которая проводится на предприятии.

Обобщающим показателем использования ОПФ на предприятии, является показатель фондоотдачи, который рассчитывается по формуле:

где

П- стоимость произведенной за год продукции (товарной или валовой), руб.

Обратным показателем фондоотдачи является фондоемкость продукции:

К системе взаимосвязанных показателей, непосредственно характеризующих уровень использования активной части ОПФ и производственных мощностей, а также раскрывающих резервы возможного улучшения их использования, относятся:

- коэффициент экстенсивного использования, который характеризует уровень использования активной части ОПФ во времени:

где

- коэффициент интенсивного использования, который характеризует уровень использования машин и оборудования по мощности:

где

- интегральный коэффициент использования ОПФ:

К числу важнейших показателей, характеризующих уровень использования ОПФ во времени, относится коэффициент сменности:

где

Амортизация – это процесс постепенного переноса части стоимости ОПФ на выпускаемую продукцию (работ, услуг). В целях начисления амортизации все ОПФ распределяются по десяти амортизационным группам в соответствии со сроком его полезного использования. Сроком полезного использования признается период, в течение которого объект основных фондов или объект нематериальных активов служит для выполнения целей деятельности предприятия.

В целях начисления амортизации все ОПФ распределяются по десяти амортизационным группам:

При исчислении амортизации следует различать три показателя: норма амортизации, амортизационные отчисления, амортизационный фонд.

- Для новых ОПФ и нематериальных активов:

- Фактический объем выпуска

- Годовой объем выпуска продукции

- Тема 5. Трудовые ресурсы

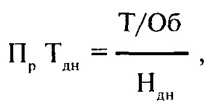

- Норматив незавершенного производства