Для новых ОПФ и нематериальных активов:

Норма амортизации (

) – годовой (месячный) процент переноса стоимости ОПФ, исчисленный исходя из срока полезного использования данного объекта.

- Для новых ОПФ и нематериальных активов:

(3.20)

где

- годовая норма амортизации, %;

- срок полезного использования объекта ОПФ, лет;

(для нематериальных активов срок полезного использования определяется исходя из: срока, оговоренного договором (лицензии, права пользования, патенты); срока деятельности организации – пользователя; при невозможности установления

=10 лет).

- Для ОПФ, бывших в эксплуатации:

(3.21)

где

- фактический срок эксплуатации объекта ОПФ, который должен быть указан при покупке, лет.

Амортизационные отчисления – это денежное выражение перенесенной стоимости ОПФ, включаемое в состав себестоимости продукции (работы, услуги):

(3.22)

Амортизационные отчисления производятся предприятиями ежемесячно одним из следующих методов:

1) линейным методом;

2) нелинейным методом.

Предприятие применяет линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам, входящим в восьмую – десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов. К остальным основным фондам предприятие вправе применять один из двух методов. Начисление амортизации в отношении объекта амортизируемого имущества осуществляется в соответствии с нормой амортизации (

), определенной для данного объекта исходя из его срока полезного использования.

При применении линейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизированного имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

При применении линейного метода норма амортизации по каждому объекту амортизированного имущества определяется по формуле:

(3.23)

где

- месячная норма амортизации, %;

- срок полезного использования данного объекта ОПФ, выраженный в месяцах.

При применении нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизированного имущества определяется как произведение остаточной стоимости объекта амортизированного имущества и нормы амортизации, определенной для данного объекта. При применении нелинейного метода норма амортизации объекта амортизированного имущества определяется по формуле:

(3.24)

где

- месячная норма амортизации, %.

При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20% от первоначальной (восстановительной) стоимости этого объекта, амортизация по нему исчисляется в следующем порядке:

- остаточная стоимость объекта ОПФ в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов;

- сумма начисляемой за один месяц амортизации в отношении данного объекта ОПФ определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

Амортизационный фонд – это сумма всех амортизационных отчислений, аккумулируемая на специальных счетах предприятия, и используемая для приобретения новых ОПФ, а также для проведения реконструкции и технического перевооружения.

Важнейшей характеристикой потенциальных возможностей и степени использования ОПФ является производственная мощность предприятия (участка, цеха). Под производственной мощностью понимается максимально возможный годовой объем выпуска продукции при заданных номенклатуре и ассортименте при наиболее рациональном использовании оборудования и площадей и установленном режиме работы предприятия. Производственная мощность измеряется в тех же единицах, в которых планируется производство продукции (тонны, килограммы, штуки, метры и т.д.)

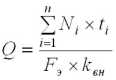

В общем виде производственная мощность (

) предприятия (цеха) может быть определена по формуле:

(3.25)

где

- количество единиц однотипного оборудования, занятых выполнением производственной программы;

- выработка или производительность каждой единицы оборудования;

- эффективный фонд времени работы оборудования, часы;

- трудоемкость изготовления единицы продукции, часы.

Количество единиц оборудования для создаваемых предприятий и новых производств рассчитывают следующим образом:

(3.26)

где

- объем производства i-го изделия, шт.;

- трудоемкость изготовления i-го изделия, ч;

- коэффициент выполнения норм;

- количество номенклатурных пози^ий выпускаемых изделий.

Производственная мощность сборочных участков (цехов) зависит от размеров собираемых изделий и продолжительности цикла сборки:

(3.27)

где

- полезная площадь участка (цеха), м2, определяемая по формуле:

(3.28)

где

- общая площадь участка (цеха), м2;

- вспомогательная площадь (проезды, проходы), %.

- удельная площадь, необходимая для сборки одного изделия, м2, определяемая по формуле:

(3.29)

где

- площадь изделия, определяемая по его габаритам, м2;

- дополнительная площадь (рабочая зона, необходимая для сборки изделия), %;

- производственный цикл для сборки изделия, дни или часы.

При планировании и учете выделяют:

- входную производственную мощность (на начало периода – квартал, год) ();

- выходную производственную мощность (на конец периода – квартал, год) ();

- среднегодовую производственную мощность ():

(3.30)

где

- вводимая производственная мощность в течение планового периода, руб.;

- выведенная производственная мощность в течение планового периода, руб.;

- время эксплуатации введенных производственных мощностей с момента введения до конца планового периода, мес.;

- время неэксплуатации выведенных производственных мощностей с момента выведения до конца планового периода, мес.;

- количество вводов в течение планового периода;

- количество выводов в течение планового периода.

Коэффициент использования производственной мощности (

) определяется по формуле:

(3.31)

где П - плановый или фактический объем выпуска продукции, руб.;

Коэффициент планового использования производственной площади определяется по формуле:

(3.32)

где

- планируемая загрузка производственной площади (необходимое количество квадратных метро-часов или метро-дней на выполнение плана сборки), определяемая как:

(3.33)

- пропускная способность по площади (м2-ч или м2-дни) определяемая как:

(3.34)

Коэффициент загрузки оборудования (

) определяется как:

(3.35)

где

- расчетное число единиц оборудования, шт.;

- принятое число единиц оборудования, получают путем округления

до целого числа в большую сторону, шт.

Типовые задачи с решением

Задача 1

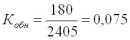

Первоначальная стоимость ОПФ за вычетом износа на начало года по сборочному цеху составляет 1900 тыс. руб. Износ ОПФ на начало года составил 20%. С 1 апреля в эксплуатацию были введены новые фонды стоимостью 180 тыс. руб., а с 1 мая списано вследствие полного износа фондов на 150 тыс. руб.

Среднегодовая норма амортизации по цеху составляет 10%. Определить на конец года первоначальную и остаточную стоимость ОПФ и коэффициент обновления основных производственных фондов.

Решение:

- Определим первоначальную стоимость ОПФ на начало года:

- Первоначальная стоимость ОПФ на конец года:

- Среднегодовая первоначальная стоимость:

- Годовая сумма амортизационных отчислений:

- Остаточная стоимость на конец года:

- Коэффициент обновления основных фондов:

, т.е. 7,5%

Задача 2.

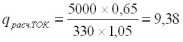

Месячная производственная программа цеха составляет 5000 изделий. Трудоемкость токарных операций – 0,65 нормо-часа, шлифовальных операций – 0,2 нормо-час. Режим работы оборудования двухсменный. Планируемый коэффициент выполнения норм 105%.

Определить расчетное и фактически принятое количество оборудования и коэффициент загрузки каждой группы оборудования; производственную мощность цеха, если действительный месячный фонд времени оборудования равен 330 часов.

Решение:

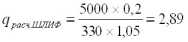

- Определим расчетное количество оборудования:

принимаем qприн.ТОК=10 токарных станков.

принимаем qприн.ШЛИФ=3 шлифовальных станка.

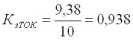

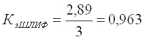

- Коэффициент загрузки этой группы оборудования:

;

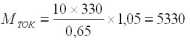

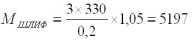

- Производственная мощность цеха:

шт.

шт.

Производственная мощность цеха равна Мцех=5197 шт.

Задачи для самостоятельного решения

Задача 3.1

Основные производственные фонды предприятия на начало 2003г. составляли 3500 тыс. руб. Ввод и выбытие основных фондов в течение года следующее:

Ввод Выбытие

1 марта 40 тыс. руб. 5 тыс. руб.

1 мая 60 тыс. руб. 4 тыс. руб.

1 июля 90 тыс. руб. 8 тыс. руб.

1 ноября 10 тыс. руб. 2 тыс. руб.

Определите среднегодовую и выходную стоимость основных производственных фондов, а также коэффициент выбытия и обновления фондов.

Задача 3.2

За 2002 г. среднегодовая стоимость ОПФ сборочного цеха составила 2000 тыс. руб., выпуск продукции 4800 тыс. руб.

В 2003 г. при той же стоимости ОПФ за счет сокращения простоев оборудования на 20% выпуск продукции составил 5600 тыс. руб.

Определите фондоотдачу и фондоемкость продукции в 2002 и 2003 годах, а также дополнительный выпуск продукции в 2003 г. на 1% снижения потерь рабочего времени.

Задача 3.3

Первоначальная стоимость станка – 240 тыс.

Содержание раздела