|

|

|

|

|

Следует иметь ввиду, что инфляция является объективным отражением экономических закономерностей текущего периода, т.е. ее присутствие закономерно сказывается на изменении показателей предприятия.

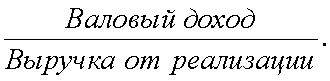

Коэффициент валового дохода показывает, какую долю валовый доход занимает в выручке предприятия. Расчет коэффициента производится по формуле

В этом смысле коэффициент валового дохода показывает способность менеджмента компании управлять производственными издержками (стоимостью сырья и прямых материалов, затратами на прямой труд и производственными накладными издержками). Чем выше этот показатель, тем более успешно менеджмент компании управляет производственными издержками.

Коэффициент операционной прибыли показывает эффективность основной (операционной) деятельности предприятия вне связи с финансовыми операциями и нормами фискального регулирования, принятыми в стране. Расчет этого коэффициента осуществляется по формуле:

.

В данной формуле мы подчеркнули содержание операционной прибыли: это прибыль, которая получается после вычитания из валового дохода общих, административных и реализационных издержек. Таким образом, в числителе этой формулы учтены все издержки, кроме финансовых платежей и налога на прибыль. И поэтому данный показатель показывает, насколько эффективна собственно производственная деятельность предприятия.

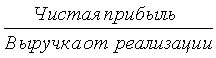

Прибыльность продаж (коэффициент чистой прибыли) является итоговой характеристикой прибыльности основной деятельности предприятия за период времени. Расчет этого показателя производится по формуле

.

Если предыдущие два коэффициента характеризовали эффективность отдельных сторон деятельности предприятия в части обеспечения прибыльности, то данный коэффициент показывает, насколько эффективно “сработала” вся менеджерская команда, включая производственных менеджеров, маркетологов, финансовых менеджеров в части основной деятельности компании. Роль финансового менеджера в данном контексте свелась к добыванию заемных финансовых ресурсов, а эффективность его деятельности оценивается тем, какова стоимость (процентная ставка) этих ресурсов. Процентные платежи учтены в расчете чистой прибыли, и чем выше эти платежи, тем ниже прибыльность продаж.

Полученное снижение прибыльности продаж по элементам уже было объяснено выше при анализе предшествующих показателей прибыльности. Следует также добавить, что относительное снижение этого показателя менее существенно по сравнению со снижением показателя операционной прибыли. Этого говорит о том, что финансовый менеджер компании, за счет привлечения не очень дорогих кредитов смог слегка улучшить положение компании, не допустив драматического снижения показателя чистой прибыли.

Существует еще один способ оценки прибыльности продаж, который исключает все уплаченные проценты из налогооблагаемой прибыли. Аргумент в пользу этого подхода таков. И прямой, и кредитный инвестор предприятия вкладывает в предприятие деньги, рассчитывая на вознаграждение. В соответствии с нормами налогообложения прибыли проценты за использования заемного капитала относятся на себестоимость, а дивиденды выплачиваются из прибыли. В то же время дивиденды не вычитаются при оценке прибыльности продаж, а процентные платежи вычитаются до налога на прибыль.

Отсюда веский аргумент в пользу того, чтобы исключить проценты из расчета чистой прибыли, уравняв тем самым отношение к собственному и заемному капиталу при оценке прибыльности продаж. Расчет коэффициента чистой прибыли теперь производится по формуле:

.

Смысл формулы таков: поскольку процентные платежи вычитались из налогооблагаемой прибыли, мы просто добавляем эту сумму вычтенных процентов, но с учетом налога на прибыль. Итоговый характер данного показателя привлекает пристальное внимание собственников компании. Собственники компании, как правило, не имеют достаточного времени и квалификации для того, чтобы подробно анализировать все элементы деятельности компании. В то же время ключевые показатели они контролируют с особой тщательностью.

Данный показатель относится к разряду основных с точки зрения собственников.

Показатели операционных издержек

Анализ операционных издержек производится с целью оценки относительной динамики долей различных видов издержек в структуре совокупных издержек предприятия и является дополнением операционного анализа. Анализ операционных издержек позволяет выяснить истинную причину изменения показателей прибыльности компании.

В частности, коэффициент производственной себестоимости реализованной продукции, который рассчитывается по следующей формуле

,

и является дополнением коэффициента валового дохода в том смысле, что эти два коэффициента в сумме должны составлять 100%.

Показатели эффективности управления активами

При анализе состояния компании важно определить, насколько эффективно менеджмент управляет активами, доверенными ему владельцами компании. По балансу предприятия можно судить о характере используемых компанией активов. Большая сумма накопленной амортизации по отношению к имеющимся недвижимому имуществу, машинам и оборудованию дает основания полагать, что у компании старое оборудование, требующее обновления.

Если в балансе появились большие суммы денежных средств, можно предположить, что имеются излишние деньги, которые могли быть использованы с большей пользой. Для выявления тенденций в использовании имеющихся у компании ресурсов используется ряд коэффициентов, основанных на соотношении товарооборота и величины капитала, необходимого для обеспечения такого объема операций.

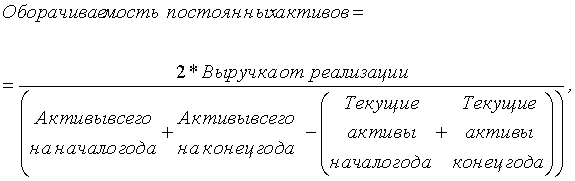

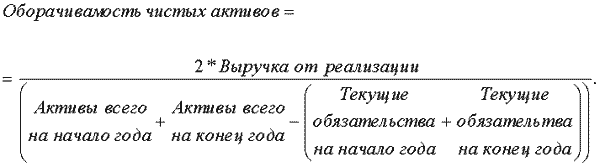

Коэффициент оборачиваемости активов вычисляется в нескольких вариантах. Могут быть использованы коэффициенты

оборачиваемости активов,

оборачиваемости постоянных активов и

оборачиваемость чистых активов.

Расчеты этих показателей производятся по формулам:

,

Чаще всего используется оборачиваемость активов всего и оборачиваемость чистых активов, или нетто-активов. С помощью этих показателей можно определить, какое количество вложенных активов необходимо для обеспечения данного уровня реализации продукции, то есть какая сумма дохода получается на каждый, например, доллар или гривну вложенных активов. Применение нетто-активов исключает из расчетов текущие обязательства. Объясняется это тем, что текущие обязательства (счета к оплате, подлежащие выплате налоги, подлежащая выплате доля долгосрочной задолженности, начисленная заработная плата и другие начисленные обязательства) в основном непосредственно связаны с операциями компании и не находятся в ее распоряжении в процессе ее деятельности.

Таким образом, сумма используемых компанией активов эффективно уменьшается за счет этой постоянной текущей кредиторской задолженности и прочих текущих обязательств. Это соображение особенно важно при анализе деятельности торговых фирм, у которых сумма счетов поставщиков, подлежащих оплате, достигает значительной доли в общем итоге баланса.

Показатель оборачиваемости постоянных активов показывает, какая сумма дохода получается на единицу денежного выражения основных средств предприятия. Этот показатель является наиболее “болезненным” для украинских предприятий в настоящий период развития экономики страны с характерным неполным использованием производственных мощностей.

Необходимо отметить, что данные показатели являются весьма приближенными, поскольку в балансах большинства предприятий самые различные активы, приобретенные в различное время, показываются по первоначальной стоимости. Балансовая стоимость таких активов часто не имеет ничего общего с их реальной стоимостью, при этом такое расхождение усугубляется в условиях инфляции и при повышении стоимости таких активов. Именно такие несоответствия балансовой и реальной стоимости у большинства инвесторов вызывают желание к поглощению данной компании, чтобы реализовать заложенную в ней дополнительную стоимость.

Еще одно искажение реального положения может быть связано с разнообразием видов деятельности компании: в то время как значительная часть производственной деятельности требует вовлечения большого количества активов, другие виды деятельности (например, сфера обслуживания или оптовая торговля) требуют относительно меньшего количества активов для получения определенного объема дохода.

Управление оборотными активами. Особое внимание при анализе использования активов уделяется ключевым статьям оборотных средств: товарно-материальным запасам и дебиторской задолженности (счетам к получению). Главная цель анализа состоит в том, чтобы установить признаки уменьшения величины или, напротив, избыточного накопления товарно-материальных запасов и счетов дебиторов.