|

|

|

|

|

Обычно эти статьи баланса сопоставляются с суммой дохода от реализации продукции или услуг или с себестоимостью реализованной продукции, поскольку считается, что эти статьи тесно взаимосвязаны.

Только на основе данных баланса трудно дать точную оценку товарно-материальным запасам. Обычно используется средняя сумма товарно-материальных запасов на начало и конец отчетного периода. Иногда бывает целесообразно использовать только показатель на конец отчетного периода, если происходит бурный рост компании и товарно-материальные запасы постоянно увеличиваются для обеспечения быстро растущего объема реализации. Важно также учитывать метод списания товарно-материальных запасов на себестоимость продукции метод ЛИФО, ФИФО, по средней стоимости и т. д.

Общую картину может дать соотношение объема продаж (дохода от реализации) и суммы товарно-материальных запасов, но обычно более точным показателем будет считаться соотношение товарно-материальных запасов и себестоимости реализованной продукции, поскольку эти показатели сопоставимы. Дело в том, что доход от реализации включает величину надбавки (на издержки производства), которая не включена в стоимость товарно-материальных запасов.

либо

.

Первая формула использует в качестве основы выручку от реализации, вторая себестоимость проданных товаров, что более отвечает содержанию товарно-материальных запасов. Данный показатель характеризует скорость, с которой товарно-материальные запасы оборачивались в течение отчетного периода. Обычно, чем выше показатель оборачиваемости товарно-материальных запасов, тем лучше: низкий уровень запасов уменьшает риск, связанный с невозможность реализовать продукцию и указывает на эффективное использование капитала.

Тем не менее, если показатель оборачиваемости запасов на данной фирме значительно выше, чем в среднем по отрасли, это может свидетельствовать о потенциальном дефиците закупаемых товаров и материалов, что может отразиться на качестве обслуживания заказчиков и, в конечном итоге, ослабить конкурентную позицию компании. Окончательный вывод требует дополнительного анализа.

Иногда оборачиваемость запасов вычисляется в количестве дней, в течение которых происходит продажа или использование в производство и затем продажа ТМС. Для вычисления этого показателя необходимо календарную длительность периода (например, 365 дней в году) разделить на показатель оборачиваемости ТМС за этот период.

В крупных промышленных компаниях целесообразно рассчитывать этот коэффициент для отдельных видов или отдельной группы продукции, но финансовые отчеты компаний такую детальную информацию обычно не содержат.

Оборачиваемость дебиторской задолженности основывается на сравнении величины этой статьи с чистым объемом продаж. При анализе данного показателя принципиальным является вопрос, соответствует ли сумма неоплаченной дебиторской задолженности на конец отчетного периода сумме продаж в кредит, которая по логике должна оставаться неоплаченной с учетом предоставляемых компанией условий коммерческого кредита. Например, если компания продает с условием оплаты через 30 дней, то обычно сумма дебиторской задолженности должна равняться объему продаж за предыдущий месяц.

Если в балансе дебиторская задолженность равняется объему реализации за 40 или 50 дней, это может означать, что ряд клиентов имеет трудности с оплатой счетов или нарушает условия кредита, либо для реализации своей продукции компания была вынуждена увеличить срок оплаты.

Точный анализ состояния дебиторской задолженности может быть сделан только путем определения "возраста" всех счетов дебиторов по книгам компании и классификации их по количеству неоплаченных дней: 10 дней, 20 дней, 30 дней, 40 дней и т.д. - и далее путем сравнения этих сроков с условиями кредитования по каждой сделке. Но такого рода анализ требует доступа к внутренней информации компании, поэтому внешний исследователь вынужден довольствоваться довольно приблизительным показателем, сопоставляющим дебиторскую задолженность и объем реализации за 1 день и последующим соотнесением этой величины со средним значением дебиторской задолженности в течение года. Это достигается с помощью использования показателя оборачиваемости дебиторской задолженности, который рассчитывается по следующей формуле:

.

Аналогичную характеристику представляет показатель среднего срока погашения дебиторской задолженности:

.

Регулярная оценка оборачиваемости кредиторской задолженности производится по формуле

.

Аналогично, средний срок погашения кредиторской задолженности составляет

.

Остановимся теперь на показателе, который замыкает все показатели оборачиваемости краткосрочных активов и пассивов. Этот показатель называется длительностью финансового цикла. Под финансовым циклом принято понимать период, который начинается с момента оплаты поставщикам за материалы (погашения кредиторской задолженности) и заканчивается в момент получения денег от покупателей за отгруженную продукцию (погашение дебиторской задолженности).

Среднее значение длительности финансового цикла рассчитывается как сумма периода оборота (погашения) дебиторской задолженности и товарно-материальных запасов за вычетом периода оборота (выплаты) кредиторской задолженности. По сути данного финансового показателя получается, что чем выше значение финансового цикла, тем выше потребность предприятия в денежных средствах для приобретения производящих оборотных средств.

Показатели ликвидности

Показатели ликвидности призваны продемонстрировать степень платежеспособности компании по краткосрочным долгам. Смысл этих показателей состоит в сравнении величины текущих задолженностей предприятия и его оборотных средств, которые должны обеспечить погашение этих задолженностей.

Первой очевидной характеристикой такой возможности может служить разность между величиной оборотных средств и краткосрочных задолженностей, которая носит название “собственные оборотные средства”, или “рабочий капитал”. Если величина собственных оборотных средств положительна, то это означает принципиальную возможность погашение текущих задолженностей предприятия его оборотными средствами. “Собственными” эти оборотные средства названы потому, что их финансирование осуществляется с помощью долгосрочных источников и, следовательно, не требуется их быстрого использования для погашения задолженностей.

Наряду с показателем собственных оборотных средств для характеристики ликвидности часто используют относительные характеристики, которые основаны на отношении всей суммы оборотных средств или какой-либо ее части к величине суммарных краткосрочных задолженностей.

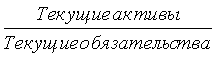

Коэффициент текущей ликвидности (иногда говорят “коэффициент покрытия”) представляет собой отношение текущих активов к текущим обязательствам:

.

Этот показатель делает попытку продемонстрировать защищенность держателей текущих долговых обязательств от опасности отказа от платежа. Предполагается, что чем выше этот коэффициент, тем лучше позиции ссудодателей. Представляется, что большее превышение текущих активов над текущими обязательствами поможет защитить претензии ссудодателей, если компания вынуждена будет распродать свои товарно-материальные запасы, и, если возникнут значительные проблемы с погашением дебиторской задолженности.

Кредиторы по краткосрочным обязательствам заинтересованы в большом значении этого показателя, поскольку товары, превращенные в деньги, являются основным источником покрытия краткосрочной задолженности. Кредиторы по долгосрочным обязательствам также заинтересованы в этом, так как неспособность заплатить краткосрочные долги может привести компанию к банкротству, и тогда существенно повышается вероятность непогашения долгосрочных обязательств.

С другой стороны высокий коэффициент текущей ликвидности может означать, что менеджмент работает недостаточно оперативно. Это может свидетельствовать о наличии неиспользуемых денежных средств, избыточных товарно-материальных запасах, превышающих текущие потребности, и о нерациональной кредитной политике, которая приводит к чрезмерному кредитованию и наличию безнадежных долгов.

Обычно считается, что для большинства предприятий коэффициент текущей ликвидности должен быть на уровне 2, поскольку стоимость текущих активов может сократиться даже на 50%, но, тем не менее, сохранится достаточный запас прочности для покрытия всех текущих обязательств. Слабость этого анализа состоит в том, что с его помощью оценивается главным образом статическое состояние предприятия и при этом предполагается, что предприятие находится на грани ликвидации.

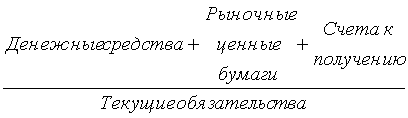

Коэффициент быстрой ликвидности - это более жесткая оценка ликвидности предприятия, по-прежнему в статическом положении. Этот коэффициент рассчитывается с использованием только части текущих активов денежных средств, легко реализуемых ценных бумаг и дебиторской задолженности, которые сопоставляются с текущими обязательствами:

.

Основная концепция состоит в том, что этот показатель помогает оценить на сколько возможно будет погасить текущие обязательства если положение станет действительно критическим, при этом исходят из предположения, что товарно-материальные запасы вообще не имеют никакой ликвидационной стоимости.