|

|

|

|

|

Распределение прибыли на предприятиях различных

организационных форм

В качестве финансового ресурса используется чистая прибыль, оставшаяся в распоряжении общества после уплаты налогов.

Особенностью распределения прибыли АО является формирование резервного фонда (и других аналогичных по назначению фондов гарантийных, страховых и т.п.), который создается каждым обществом. Величина резервного фонда не может быть менее 10 и более 25% величины оплаченного уставного капитала. Размер отчислений в резервные фонды устанавливается общим собранием акционеров, но они не могут составлять более 50% налогооблагаемой прибыли.

Резервный и другие фонды предназначены для покрытия убытков АО и используются, если прибыли отчетного года недостаточно для выплаты доходов по ценным бумагам.

К расходам АО, связанным с развитием производства и финансируемым из чистой прибыли, относятся расходы по выпуску и распространению акций и облигаций (приобретение бланков ценных бумаг, уплата вознаграждения посредникам за первичное размещение ценных бумаг). Часть прибыли, используемой на накопление может быть направлена на увеличение уставного капитала АО или в качестве взноса в уставный капитал дочернего общества.

Если это предусмотрено уставом, часть прибыли направляется для распределения между работниками в виде денежного вознаграждения или в виде акций. Общий порядок распределения прибыли АО представлен на 20.5.

20.5. Распределение прибыли акционерного общества

Политика АО в области распределения прибыли обычно вырабатывается Советом директоров и подлежит утверждению на общем собрании акционеров.

При планировании распределения чистой прибыли АО необходимо учитывать виды выпущенных акций. Так, по привилегированным акциям предусматривается обязательная выплата дивидендов по утвержденным ставкам. Вопрос о выплате дивидендов по простым акциям решается в зависимости от финансовых результатов деятельности общества и с учетом перспектив его развития. В целях развития предприятия при недостаточности прибыли может быть принято решение о реинвестировании дивидендов по простым акциям и невыплате доходов их владельцам. Распределение прибыли на инвестируемую часть, и дивиденд является важнейшим моментом финансового планирования, так как от этого зависит развитие АО и его возможности выплачивать дивиденды в будущем.

Слишком высокие дивиденды, выплачиваемые в рекламных целях, приводят к «проеданию» основного капитала. В то же время невыплата дивидендов снижает рыночный курс акций общества и создает сложности при размещении очередного выпуска акций.

Государственные предприятия, функционирующие на территории Российской Федерации, могут осуществлять свою деятельность как государственные унитарные предприятия и как казенные предприятия. Распределение прибыли этих субъектов экономической деятельности имеет свою специфику.

Государственные унитарные предприятия по закону обладают значительной самостоятельностью в вопросах осуществления финансово-хозяйственной деятельности. Государство не регламентирует распределение прибыли в таких предприятиях после уплаты соответствующих налогов и перечисления части прибыли в доход бюджета. Размер прибыли, перечисляемой в бюджет, определяется в уставе предприятия при его образовании.

Прибыль, изымаемая государством у предприятия, выступает не в виде налогов или сборов, а в виде арендной платы, уплачиваемой арендатором (предприятием) собственнику (государству) за пользование имуществом.

Порядок распределения прибыли на казенных предприятиях регулируется Типовым уставом казенного завода (фабрики, хозяйства) и Порядком планирования и финансирования деятельности казенных заводов, утвержденными Правительством РФ.

В соответствии с этими документами прибыль от реализации продукции (работ, услуг), произведенной в соответствии с планом-заказом и в результате разрешенной ему самостоятельной хозяйственной деятельности, направляется на финансирование мероприятий, обеспечивающих выполнение плана-заказа, плана развития завода и на другие производственные цели, а также на социальное развитие по нормативам, ежегодно устанавливаемым уполномоченным органом. Порядок установления таких нормативов утверждается Министерством финансов РФ. Свободный остаток прибыли, остающийся после ее направления на указанные цели, подлежит изъятию в доход федерального бюджета.

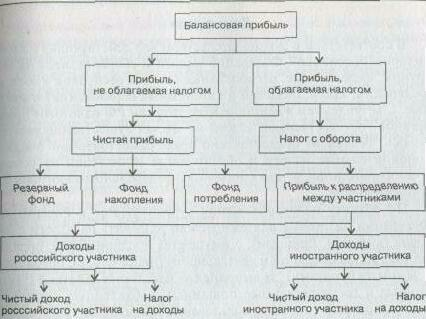

Особенности распределения прибыли предприятия с участием иностранного капитала представлены на 20.6.

20.6. Распределение балансовой прибыли предприятия с участием иностранного капитала

4. Налоги и платежи, вносимые предприятиями в бюджет

и во внебюджетные фонды

Налоги являются одним из наиболее действенных методов государственного управления экономикой в условиях рыночных отношений. Система налогообложения должна решать определенные задачи: содействовать деловой активности, росту производства и повышению заинтересованности работников в результатах труда, побуждать предприятия эффективно использовать основные производственные фонды, минимизировать производственные запасы, сокращать непроизводственные расходы, обеспечивать формирование доходов бюджета в объеме, достаточном для формирования расходов государства и выполнения им своих функций.

Виды налогов

В соответствии с законодательством все действующие на территории Российской Федерации налоги и сборы делятся на три группы: федеральные, региональные (налоги республик в составе Федерации, краев, областей и автономных образований) и местные. С вступлением в действие Конституции РФ налоговое право органов государственной власти на местах существенно расширилось. Теперь им предоставлено право самостоятельно вводить дополнительные налоги и обязательные отчисления на основе общих принципов, устанавливаемых в федеральном налоговом законодательстве.