|

|

|

|

|

В 1975 г. были уточнены нормы амортизации, необходимость пересмотра которых была вызвана переоценкой основных фондов, проведенной на 1 января 1972 г. При уточнении норм 1975 г. были сохранены основные принципы и методология разработки норм 1963 г. Отличительные моменты этих норм: более расширенная классификация, увеличение количества норм (1780), снижение доли капитального ремонта, увеличение доли реновации.

В 1991 г. введены в действие новые нормы амортизации, которые действуют в Российской Федерации до настоящего времени. Главной особенностью этих норм является ликвидация доли амортизации, направляемой на капитальный ремонт. С 1991 г. амортизация начисляется только на полное восстановление основных фондов.

Нормы на реновацию значительно увеличены, значительная часть норм унифицирована, особенно по металлообрабатывающему оборудованию.

Однако этот порядок пока не введен в действие.

Методы начисления амортизации

Значительную роль в системе амортизации играют методы ее начисления. Они активно влияют на объем амортизационного фонда, на степень концентрации ресурсов в различные периоды функционирования основных средств, на размеры отчислений, включаемых в себестоимость продукции. В практике начисления амортизации применяются два вида методов: пропорциональные и регрессивные, или методы ускоренной амортизации.

Первые характеризуются тем, что ежегодно в течение всего срока функционирования амортизационные отчисления рассчитываются по одной и той же норме от первоначальной стоимости основных фондов. При ускоренной амортизации основная часть начислений концентрируется в первые годы эксплуатации основных средств, сокращается амортизационный период, создаются финансовые условия для ускоренной замены оборудования.

К пропорциональным методам начисления амортизации относятся: равномерно-прямолинейный; начисление износа в зависимости от установленного срока службы средств труда; начисление амортизации в зависимости от произведенной работы. Основным методом начисления износа в нашей стране, как и за рубежом, является равномерно-прямолинейный. При этом методе расчет сумм амортизационных отчислений осуществляется по следующим этапам:

1) распределение основных фондов по группам, имеющим одинаковую норму амортизации;

2) расчет среднегодовой стоимости основных фондов по группе;

3) определение суммы амортизации путем умножения нормы на среднегодовую (средне балансовую) стоимость фондов.

Расчет среднегодовой стоимости основных фондов производится по формуле:

где Сс среднегодовая стоимость основных фондов планового или отчетного периодов, руб.; С стоимость основных фондов на начало периода, руб.; Св стоимость вводимых основных фондов в расчетном периоде, руб.; Cвыб стоимость выбывающих основных фондов в расчетном периоде, руб.; К количество месяцев функционирования средств труда в расчетном периоде.

Достоинства равномерно-прямолинейного метода начисления амортизации известны: равномерность поступления отчислений в амортизационный фонд, стабильность и пропорциональность в отнесении амортизации на себестоимость выпускаемой продукции, простота и высокая точность расчетов. Два других пропорциональных метода представляют собой разновидности равномерного способа и учитывают специфические условия функционирования отдельных видов средств труда. Начисление износа в зависимости от выполненной работы производится, главным образом, по подвижному составу автомобильного и городского транспорта.

В отраслях горнодобывающей промышленности начисление амортизации производится исходя из норм и фактически добытых полезных ископаемых (погонные ставки амортизации).

Наряду с положительными моментами пропорциональные методы имеют и недостатки. Они не всегда обеспечивают полный перенос стоимости основных фондов на производимый продукт. Образуется ”недоамортизация” средств труда, представляющая собой прямую потерю стоимости, убыток.

Равномерное начисление амортизации не обеспечивает концентрацию ресурсов, необходимую для быстрой замены оборудования, подверженного активному влиянию морального износа.

Стимулирующая роль амортизации существенно возрастает с применением методов ускоренной амортизации основных фондов. В мировой практике используются многочисленные методы ускоренной амортизации, как регрессивные, так и прогрессивные. Основными из них являются три: метод твердо фиксированного срока службы средств труда; метод уменьшающегося остатка при удвоенной норме, или метод постоянного процента; и кумулятивный метод, или метод «суммы чисел».

При первом методе фиксируется срок, в течение которого стоимость основного капитала должна быть списана в амортизационный фонд. Если срок установлен в 5 лет, то ежегодно на себестоимость продукции переносится 20% стоимости капитала. Впервые этот метод был применен в США в 1940-1945 гг. с целью стимулирования вложений частного капитала в военную промышленность.

В настоящее время этот метод в чистом виде применяется крайне редко.

Сущность метода уменьшающегося остатка, или постоянного процента, заключается в том, что размер амортизации исчисляется по удвоенной норме (по сравнению с равномерным методом) с остаточной стоимости основных фондов.

Пример 5.1.

Стоимость оборудования, амортизируемого по методу постоянного процента составляет 24 млн. руб. Норма амортизации при прямолинейном методе 7%. Начисление износа: 1-й год 14% (удвоенная норма) от 24 млн. руб. = 3,36 млн. руб.;

2-й год 14% от 20,64 (24 3,36) = 2,89 млн. руб.; 3-й 14% от 775 (20,64 2,89) = 2,49 млн. руб. и т.д.

Стоимость действующих средств труда списывается, главным образом, в первые годы их функционирования, что позволяет немедленно использовать решающую часть амортизации на новые капитальные вложения, на обновление оборудования. Этот метод способствует не только ускорению амортизации, но и концентрации ресурсов в первые годы эксплуатации введенных в действие фондов. Вместе с тем этот метод не гарантирует полного списания стоимости капитала.

Ежегодный размер начисляемого износа снижается, и амортизация растягивается на много лет.

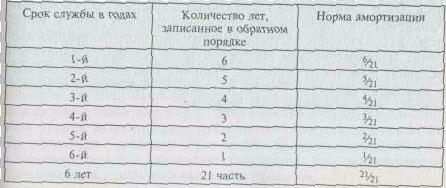

Кумулятивный метод, или метод «суммы чисел», сочетает в себе оба первых метода. Нормируется срок службы средств труда и увеличивается норма износа в первые годы их эксплуатации,

Пример 5.2.

Кумулятивный метод обеспечивает полное возмещение стоимости амортизируемых средств труда к концу их нормативного срока службы. Вместе с тем решающая доля амортизации начисляется впервые дватри года. Стимулирующая роль амортизации возрастает.

Порядок использования амортизационного фонда

Важным рычагом управления амортизацией является установленный порядок использования амортизационного фонда. В бывшем СССР амортизационный фонд использовался предприятиями строго по целевому назначению на капитальные вложения, а в период 1938-1990 гг. и на капитальный ремонт (в твердо нормированной части). Основная часть амортизации, предназначенной на полное восстановление основных фондов, централизовалась отраслевыми министерствами и направлялась на финансирование централизованных капитальных вложений.

Средства амортизационного фонда хранились на особом счете и их целевое расходование строго контролировалось.

В настоящее время предприятиям предоставлено право самостоятельно решать вопрос об использовании средств амортизационного фонда. В связи с кризисным положением российской экономики, резкой нехваткой финансовых ресурсов и наличием неплатежей средства амортизационного фонда обезличены и направляются преимущественно на текущие нужды предприятий. В то же время в экономике остро стоит проблема инвестиционных ресурсов. Структурная перестройка народного хозяйства невозможна без технического переоснащения производственного аппарата предприятий.

Если бы амортизационный фонд, начисляемый предприятиями России, был использован по назначению, то весь объем планируемых капитальных вложений был бы профинансирован без привлечения прибыли и заемных средств. Не целевое использование ресурсов амортизационного фонда противоречит закономерностям воспроизводства основного капитала в условиях рыночного хозяйства. Решение этой проблемы связано с выходом экономики России из кризиса, стабилизацией производства, ростом финансовых ресурсов.