Затраты на производство по смете

* Финансы России: Стат. сб./Госкомстат России.- М., 1998.

увеличение процентных ставок по кредитам. Оно значительно повысило оплату за кредиты коммерческим банкам;

существенное повышение роли рекламы. Предприятия стали больше средств расходовать на эти цели.

Структура затрат на каждом предприятии также должна анализироваться как в поэлементном, так и в постатейном разрезе. Это необходимо, как уже отмечалось, для управления издержками на предприятии с целью их минимизации.

13.4. ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ План по себестоимости продукции является одним из важнейших разделов плана экономического и социального развития предприятия. Планирование себестоимости продукции на предприятии имеет очень важное значение, так как позволяет знать, какие затраты потребуются предприятию на выпуск и реализацию продукции, какие финансовые результаты можно ожидать в плановом периоде. План по себестоимости продукции включает в себя следующие разделы:

1. Смета затрат на производство продукции (составляется по экономическим элементам).

2. Себестоимость всей товарной и реализованной продукции.

3. Плановые калькуляции отдельных изделий.

4. Расчет снижения себестоимости товарной продукции по технико-экономическим факторам.

Важнейшими качественными показателями плана по себестоимости продукции являются:

себестоимость товарной и реализованной продукции;

себестоимость единицы важнейших видов продукции;

затраты на 1 руб. товарной продукции;

процент снижения себестоимости по технико-экономическим факторам;

процент снижения себестоимости сравниваемой продукции.

Смета затрат на производство составляется без внутризаводского оборота на основе расчета по каждому элементу и является основным документом для разработки финансового плана. Она составляется на год с распределением всей суммы расходов по кварталам.

Затраты на сырье, основные и вспомогательные материалы, топливо и энергию в смете затрат определяются прежде всего на производственную программу исходя из планового объема, норм и цен.

Общий размер амортизационных отчислений рассчитывается на основе действующих норм по группам основных фондов. На основе сметы затрат определяют затраты на весь валовой и товарный выпуск. Затраты на производство валовой продукции определяются из выражения

ВП = Сп Зн.в

где Сп затраты на производство по смете;

Зн.в затраты, не включаемые в состав валовой продукции.

Затраты на производство товарной продукции определяют по формуле

ТП = ВП ± (n + н),

где n изменение остатков полуфабрикатов своего изготовления;

н изменение незавершенного производства;

прирост слагаемых вычитается, сокращение прибавляется.

Себестоимость реализуемой продукции представляет собой полную себестоимость товарной продукции минус прирост плюс уменьшение себестоимости остатков нереализованной продукции в планируемом периоде.

Расчет себестоимости единицы продукции называется калькуляцией. Калькуляции бывают сметные, плановые, нормативные.

Сметная калькуляция составляется на изделия или заказ, которые выполняются в разовом порядке.

Плановая калькуляция (годовая, квартальная, месячная) составляется на освоенную продукцию, предусмотренную производственной программой.

Нормативная калькуляция отражает уровень себестоимости продукции, исчисленной по нормам затрат, действующим на момент ее составления. Она составляется в тех производствах, где существует нормативный учет затрат на производство.

Методы планирования себестоимости продукции. На практике наибольшее распространение получили два метода планирования себестоимости продукции: нормативный и планирование по технико-экономическим факторам. Как правило, они применяются в тесной взаимосвязи.

Сущность нормативного метода заключается в том, что при планировании себестоимости продукции применяются нормы и нормативы использования материальных, трудовых и финансовых ресурсов, т.е. нормативная база предприятия.

Метод планирования себестоимости продукции по технико-экономическим факторам является более предпочтительным по сравнению с нормативным методом, так как он позволяет учесть многие факторы, которые будут самым существенным образом влиять на себестоимость продукции в плановом периоде. При этом методе учитываются следующие факторы:

1) технические, т.е. внедрение на предприятии в плановом периоде новой техники и технологии;

2) организационные. Под этими факторами понимается совершенствование организации производства и труда на предприятии в плановом периоде (углубление специализации и кооперирования, совершенствование организационной структуры управления предприятием, внедрение бригадной формы организации труда, НОТ и др.);

3) изменение объема, номенклатуры и ассортимента выпускаемой продукции;

4) уровень инфляции в плановом периоде;

5) специфические факторы, которые зависят от особенностей производства. Например, для горных предприятий изменение горно-геологических условий разработки полезных ископаемых; для сахарных заводов изменение содержания сахара в сахарной свекле.

Все эти факторы в конечном итоге влияют на объем выпуска продукции, производительность труда (выработку), изменение норм и цен на материальные ресурсы.

Для определения величины изменения себестоимости продукции в плановом периоде вследствие влияния вышеупомянутых факторов могут быть использованы следующие формулы:

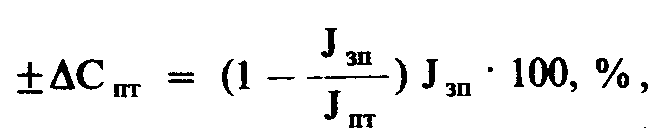

а) изменение величины себестоимости продукции от изменения производительности труда (Спт):

где Jзп индекс средней заработной платы;

J пт индекс производительности труда (выработки);

Jзп доля заработной платы с отчислениями на социальные нужды в себестоимости продукции;

б) изменение величины себестоимости продукции от изменения объема производства (СV):

где Jуп индекс условно-постоянных расходов;

JV индекс объема производства;

Jyп доля условно-постоянных расходов в себестоимости продукции;

в) изменение величины себестоимости продукции от изменения норм и цен на материальные ресурсы (Сн.ц):

где J н индекс норм на материальные ресурсы;

J индекс цен на материальные ресурсы;

Jм доля материальных ресурсов в себестоимости продукции.

Общая величина изменения себестоимости продукции в плановом периоде составит (С общ):

Методику планирования себестоимости продукции по технико-экономическим факторам покажем на условном примере.

Пример. За отчетный год на предприятии объем товарной продукции составил 15 млрд руб., ее себестоимость 12 млрд руб., в том числе заработная плата с отчислениями на социальные нужды 4,8 млрд руб., материальные ресурсы 6,0 млрд руб. Условно-постоянные расходы в себестоимости продукции составили 50%. В плановом периоде предусматривается за счет реализации плана организационно-технических мероприятий увеличить объем товарной продукции на 15%, повысить производительность труда на 10%, среднюю заработную плату на 8%.

Нормы расхода материальных ресурсов в среднем снизятся на 5%, а цены на них возрастут на 6%.

Определите плановую себестоимость товарной продукции и плановые затраты на 1 руб. товарной продукции.

Решение

1. Определяем затраты на 1 руб. товарной продукции в отчетном периоде:

12 : 15 = 0,8 руб.

2. Рассчитаем плановые затраты на выпуск товарной продукции, если бы в плановом периоде затраты на 1 руб. товарной продукции остались на уровне отчетного периода:

15 1,15 0,8 = 13,8 млрд руб.

3. Определяем величину изменения себестоимости продукции за счет реализации в плановом периоде организационно-технических мероприятий:

а) за счет роста производительности труда

т. е. за счет этого фактора себестоимость продукции снизится на 0,8%;

б) за счет изменения объема производства

т.е. за счет этого фактора себестоимость продукции снизится на 6,5%;

в) за счет изменения норм и цен на материальные ресурсы

т.е. за счет этого фактора себестоимость продукции увеличится на 0,35%.

Общая величина снижения себестоимости продукции за счет влияния всех факторов составит:

4. Определяем плановую себестоимость продукции:

13,8 0,9305 = 12,84 млрд руб.

5. Определяем плановые затраты на 1 руб. товарной продукции:

12,84 : 17,25 = 0,74 руб.,

где 17,25 плановый объем товарной продукции (15 х 1,15). Таким образом, затраты на 1 руб. товарной продукции снизились на 7,5% (0,74 : 0,8 х 100 = 92,5%).

13.5. УПРАВЛЕНИЕ ИЗДЕРЖКАМИ НА ПРЕДПРИЯТИИ С ЦЕЛЬЮ ИХ МИНИМИЗАЦИИ Прежде всего необходимо отметить, что руководители и менеджеры предприятия должны четко понимать, что управление издержками производства и реализации продукции с целью их минимизации на предприятии является составной частью управления предприятием в целом.

Управление издержками необходимо прежде всего для:

получения максимальной прибыли;

улучшения финансового состояния фирмы;

повышения конкурентоспособности предприятия и продукции;

снижения риска стать банкротом и др.

Для решения проблемы снижения издержек производства и реализации продукции на предприятии должна быть разработана общая концепция (программа), которая должна ежегодно корректироваться с учетом изменившихся на предприятии обстоятельств. Эта программа должна носить комплексный характер, т.е.

Содержание раздела