АНАЛИЗ СОБСТВЕННЫХ И ЗАЕМНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

¦в том числе: ¦ ¦ ¦ ¦

¦Краткосрочные кредиты и ¦ ¦ ¦ ¦

¦заемные средства ¦ 0 ¦ 0 ¦ 0 ¦

¦Расчеты с кредиторами ¦ 278211,0¦ 492145,0¦ 4381669,0¦

¦Прочие краткосрочные пассивы¦ 216027,0¦ 2275951,0¦ 0 ¦

L----------------------------+----------+----------+-----------

ОЦЕНКА ИМУЩЕСТВА ПРЕДПРИЯТИЯ

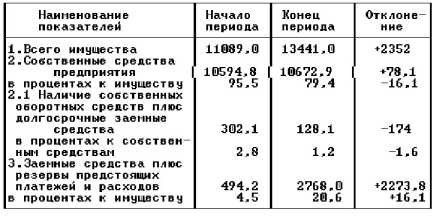

Стоимость имущества по балансу за 9 месяцев 1994 года увеличилась на 2.351.952,0 т. р. или 21,2 %.

Оборотные средства увеличились на 2.099.884,0 т. р. При этом существенно возросли наличные денежные средства, достигнув 33,6 % величины оборотных средств.

На 1.173.768,0 т. р. увеличились запасы и затраты. Это произошло в основном за счет увеличения производственных запасов и товаров.

Основные средства увеличились лишь на 252.068,0 т. р.

Таблица 8

АНАЛИЗ СОБСТВЕННЫХ И ЗАЕМНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

( В МЛН. РУБ.)

Стоимость имущества предприятия возросла на 2.352 млн рублей. При этом, только на 78,1 млн рублей или 3,3 % она увеличилась за счет собственных средств, и на 2.273,8 млн рублей или 96,7 % за счет заемных, причем в структуре заемных средств 100 % составляет кредиторская задолженность.

Явление в целом негативное, но если платежеспособность у предприятия высокая, то в этом нет ничего страшного.

Собственные оборотные средства снизились на 174 млн рублей. На 213,9 млн рублей увеличилась кредиторская задолженность, в основном за счет оплаты труда и расчетов за товары, работы и услуги.

ОЦЕНКА ПЛАТЕЖЕСПОСОБНОСТИ ПРЕДПРИЯТИЯ

Важнейшим показателем платежеспособности предприятия является коэффициент покрытия, который представляет собой отношение всех оборотных средств предприятия к краткосрочным обязательствам. На начало года он равен 161,0 %, на 1 октября 1994 года - 104,5 %.

Таким образом, реализовав все оборотные средства, предприятие может полностью погасить текущие обязательства по расчетам, следовательно, платежеспособность предприятия можно признать обеспеченной.

Таблица 9

ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ

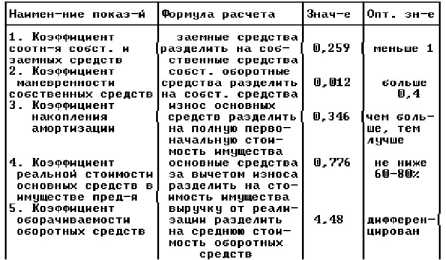

1. Коэффициент соотношения собственных и заемных средств на 1.10.94г. равен 0,259, то есть, на 1 рубль собственных средств приходится 25,9 копеек заемных.

2. Коэффициент маневренности собственных средств составил 0,012, т. е., удельный вес собственных оборотных средств составил 1,2 % в общей сумме собственных средств, что значительно ниже оптимального значения. Величина данного показателя подтверждает существование проблемы привлечения оборотных средств.

3. Коэффициент накопления амортизации составил 0,346, т. е., имущество изношено на 34,4 %.

4. Коэффициент реальной стоимости основных средств в имуществе предприятия показывает эффективность использования основных средств для предпринимательской деятельности. На 1 октября 1994 года доля основных средств в имуществе предприятия составляла 76,6 %.

5. Коэффициент оборачиваемости оборотных средств за 9 месяцев 1994 года равен 4,48, т. е., за этот период материальные оборотные средства совершили 4,48 оборота.

АНАЛИЗ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ

Анализ целесообразно проводить за 2 смежных года, в данном случае за 1994 и 1995 годы.

Таблица 10

________________________________

* По состоянию на 1.05.1995г.

Балансовая прибыль уменьшилась на 83,1 млн. рублей или на 18,9%. Это уменьшение произошло за счет следующих факторов:

1) Темп роста затрат на производство реализованной продукции (работ, услуг) почти в два раза превысил темп роста выручки от реализации.

2) Расходы по внереализационным операциям превысили доходы по ним на 202 млн. рублей.

Рентабельность продукции, определяемая как отношение прибыли от реализации к полной себестоимости продукции, составила соответственно:

97,6 % за 9 месяцев 1993 года

13,1 % за 9 месяцев 1994 года

Но, с учетом того, что на 1994 года 800 млн рублей были зарезервированы на капитальный ремонт, величина прибыли от реализации искусственно занижена. Если же учитывать эту сумму, то прибыль за 9 месяцев 1994 года составит 1.154.900 тыс. рублей.

Проведенный анализ показывает, что в ближайшее время комплекс будет работать в сложнейшей экономической и политической обстановке.Доходность его функционирования будет тем выше, чем больше внимания будет уделяться наращиванию его экономического потенциала, зависящего от состояния рассмотренных выше финансовых показателей.

В числе перспективных задач можно выделить:

- повышение процента заполняемости комплекса;

- привлечение инвестиций для наращивания рекреационного потенциала и расширения специализации предприятия;

- повышение доходов за счет коммерческой деятельности; - создание собственного подсобного хозяйства и переход на экологически чис тые продукты питания;

- создание лечебной базы, соответствующей лучшим мировым образцам;

- доведение стандартов обслуживания до уровня 5-ти звездочного отеля.

На мой взгляд, решение этих задач во многом зависит от преодоления проблемы привлечения дополнительных оборотных средств.

На данном этапе мы должны сформулировать наше управленческое решение, реализация которого способна привлечь инвестиции для наращивания рекреационного потенциала и расширения специализации предприятия.

Итак, управленческое решение - создание субъекта договорного права, действующего на основе договора о совместном использовании имущества целью расширения специализации АОЗТ"Русь", а также привлечения дополнительных финансовых средств путем эмиссии акций и фьючерсных контрактов АОЗТ "Русь".

В следующем параграфе предлагается проект способный решить эту проблему.

3. СОЗДАНИЕ СУБЪЕКТА ДОГОВОРНОГО ПРАВА

3.1. Обоснование целесообразности и общая характеристика проекта.

Суть проекта: создание субъекта договорного права, действующего на основе договора о совместном использовании имущества. Деятельность субъекта будет направлена на оказание туристских услуг, обслуживание горнолыжников, альпинистов. Участниками данного договора станут АОЗТ "Русь" , туристские базы "Горный воздух" на Красной Поляне, "Воронцовский приют", высокогорный отель "Лунная поляна".

Целью проекта является привлечение выбранным способом дополнительных оборотных средств для АОЗТ "Русь".

Перечислим основные положительные моменты данного проекта:

1) Природные условия нашего региона позволяют вести деятельность в этой сфере, и некоторые фирмы уже предоставляют данные туристские услуги. Однако на сегодняшний день ни одна из этих фирм не может похвастаться высоким качеством сервиса. Поэтому обслуживание туристов на уровне мировых стандартов должно обеспечить нампостоянный и довольно высокий спрос на наши услуги.

2) АОЗТ "Русь" уже сейчас является одним из самых высококлассных санаториев, расширение его специализации еще больше повысит его престиж. К тому же, заполнив эту нишу рынка туристских услуг мы вправе надеятся на получение высоких доходов от его разработки. Остальные участники тоже остаются в выигрыше.

Объединив свои усилия, они обеспечивают себе более простое привлечение финансовых средств (используя популярность и доброе имя АОЗТ"Русь").

Деятельность субъекта договорного права регулируется Гражданским кодексом РФ (статьи 244 - 255, часть 1, глава 16).

Важным моментом является то, что город Сочи активно участвует в борьбе за право проведения Зимних Олимпийских игр, поэтому развитие горнолыжного курорта является приоритетным направлением расширения специализации города. Исходя из этого мы вправе рассчитывать на поддержку городской администрации при реализации проекта.

Наш проект предполагает постройку на территории туристской базы "Горный воздух" на Красной Поляне 10 коттеджей для приема и обслуживания горнолыжников, туристов и альпинистов и 2 коттеджей для администрации и обслуживающего персонала. Необходима также реконструкция "Воронцовского приюта" и высокогорного отеля "Лунная поляна". Намечается создание пунктов проката современного туристского, альпинистского и горнолыжного снаряжения в количестве 1000 полных комплектов, оборудование ночевок на туристских маршрутах, переоборудование помещения на территории санатория "Русь" под офис.

Определим ориентировочную стоимость проекта. Исходя из того, что проведение строительных, реконструктивных и отделочных работ турецкой фирмой "Гама" стоит от 300 до 1500 долларов США за 1 кв.м, допустим, что наши затраты составят 500 долларов США за 1 кв.м. Тогда реконструкция "Воронцовского приюта" и "Лунной поляны" (общая площадь порядка 2000 кв.м) будет стоить 5 млрд.рублей при курсе 5000 рублей за 1 доллар США. Постройка 12 коттеджей с проведением коммуникаций - 6 млрд.рублей (по 500 млн.руб. каждый).

Отделка и оборудование офиса 1.3 млрд.руб. Оборудование ночевок: 10 ночевок по 10 млн.руб. - 100 млн.руб. Создание проката туристского, альпинистского и горнолыжного снаряжения 1000 комплектов по 500 тыс.руб. - 500 млн.руб.

Автопарк из 5 машин в среднем по 40 млн.руб. - 200 млн.руб. Гостиничное, кухонное, ресторанное оборудование, предметы досуга (бильярд, библиотека, дискотека) - 3.8 млрд.руб. Обучение 20 инструкторов-проводников - 100 млн.руб.

Итого стоимость проекта - 17 млрд.руб.

3.2. Формирование совместной собственности, поиск дополнительных оборотных средств.

- Распределение вкладов участников

- Хозяйственная деятельность предприятия

- Соотношения риска и дохода портфели

- 09. Свободные экономические зоны международный опыт

- Создание НАФТА и ЕС