Задача решается методами нелинейного программирования.

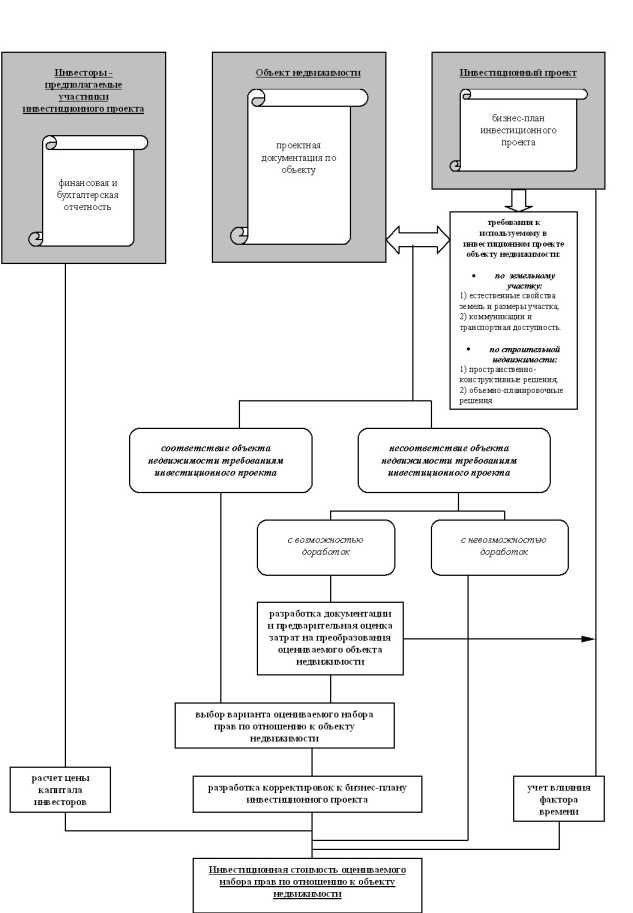

Алгоритм проведения оценки стоимости недвижимости как инвестиционного ресурса представлен на рисунке 3.

Исходными данными для определения стоимости недвижимости как инвестиционного ресурса являются:

- Предварительный (без учета используемой недвижимости) бизнес-план инвестиционного проекта, содержащий в себе четко определенные цели проекта и предполагаемые способы их достижения и включающий в себя следующие разделы: описание будущего предприятия; описание производимых товаров и услуг; анализ рынка и план маркетинга; план производства; организационный план; оценка рисков; финансовый план.

- Проектная и техническая документация по оцениваемой недвижимости.

- Финансовая и бухгалтерская отчетность инвесторов-участников проекта, позволяющая сделать обоснованный вывод о цене и структуре капитала каждого из них.

Предложенные выше методы расчета стоимости недвижимости как инвестиционного ресурса являются также и основой для выбора наиболее предпочтительного варианта использования объектов недвижимости в инвестиционных проектах из имеющихся альтернатив. Математическая модель такого выбора имеет следующий вид:

Рис. 3. Алгоритм проведения оценки стоимости недвижимости как инвестиционного ресурса

Rr=1 Rf=1 Сrf * Хrf max,

Rr=1 Хrf = 1; Rf=1 Хrf = 1; Хrf * (1 - Хrf) = 0, (14)

где r номер объекта недвижимости, предполагаемого к использованию в инвестиционных проектах;

f номер инвестиционного проекта, предполагаемого к реализации с использованием одного из оцениваемых объектов недвижимости;

Сrf инвестиционная стоимость использования r-ого объекта недвижимости в f-ом инвестиционном проекте;

Хrf неизвестная величина равная 0, если r ый объект недвижимости не используется в f ом инвестиционном проекте, и равная 1, если r ый объеRт недвижимости используется в f ом инвестиционном проекте.

Задача решается методами нелинейного программирования.

Инвестиционный потенциал объекта недвижимости, определяемый как разность между величинами инвестиционной и рыночной стоимости данного объекта позволяет судить об экономической эффективности инвестирования средств в объекты недвижимости. Действительно, если рыночная стоимость имеющегося набора прав инвестора по отношению к объекту недвижимости превысит его инвестиционную стоимость (инвестиционный потенциал объекта будет отрицательным), то это будет свидетельствовать о нецелесообразности использования данного объекта недвижимости в инвестиционном проекте, в рамках которого оценивалась ИС этого объекта, так как рассматриваемый вариант использования приведет к снижению его (объекта) ценности.

Основное направление практического применения предложенного методического подхода видится автору в определении на основе расчета ИС размера долей участия недвижимостью при создании юридических лиц с целью осуществления инвестиционных проектов.

В диссертации подобный расчет выполнен для двух зданий и земельного участка под ними, предполагаемых к внесению в уставный капитал ЗАО Токемпластик предприятия по производству ПЭТФ-гранулята в г. Кемерово. Данный расчет показал, что в случае применения традиционных методов оценки стоимости недвижимости доля инвестора, вносящего недвижимость, в уставном капитале создаваемого предприятия была бы существенно занижена ( 2% вместо возможных 35,1%).

Техника проведения и результаты данного расчета представлены в таблицах 1-3.

Таблица 1

Состав акционеров и их вкладов в уставный капитал проектируемого ЗАО Токемпластик

| Состав акционеров ЗАО Токемпластик |

Цена капитала инвестора, % годовых |

Состав вклада акционера | Доля акционера в уставном капитале общества, % |

Стоимостная оценка вклада, тыс. руб. |

| ЗАО Токем | 26,46 | Подготовка к эксплуатации производственных помещений (ремонт и реконструкция) за счет собственных средств. | 1,6 | 5 701 |

| ОАО ДОЗ | ----- |

Не используемые в настоящее время самим акционером производственные помещения (цех по производству древесно-волокнистых плит, состоящий из: 1) отдельно стоящее здание площадью 1800 м2; 2) отдельно стоящее здание площадью 1200 м2. |

35,1 | 126 157 |

| ЗАО Европласт | 19,24 | Инвестиции в оборотные средства общества | 10,8 | 38 760 |

| Корпорация Daewoo | 15,0 | Инвестиции в приобретение технологического оборудования (оплата приобретения технологической линии у TTE International Inc. и затрат, связанных с ее монтажом и освоением). | 52,5 | 188 874 |

| 100 | 359 492 |

Таблица 2 Характеристики оцениваемой недвижимости

| Год, месяц постройки | Этажность | Площадь застройки, м2 | Высота помещений, м | Общая площадь, м2 | Характеристика конструкций | Балансовая стоимость, руб. | |

| Здание 1 | 12,1993 | 1 | 2122 | 5 | 1800 | Ж.б. ф-ты; стены панельные и кирпичные; каркас- ж.б.; покрытие ж.б.; кровля-рулонная совмещ.; полы - бетон | 2 398 288 |

| Здание 2 | 12,1993 | 1 | 1369 | 3,5 4,85 | 1200 | Ж.б. ф-ты; стены кирпичные; каркас- ж.б.; покрытие ж.б.; кровля-рулонная; полы - бетон | 2 231 188 |

Таблица 3 Расчет инвестиционной стоимости права собственности на здания 1 и 2 и земельный участок под ними в рамках реализации инвестиционного проекта по организации производства ПЭТФ-гранулята

| показатели / годы реализации проекта | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | Значения прочих показателей | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| Валовый объем продаж | 435 623 | 696 877 | 743 288 | 809 792 | 891 138 | 989 575 | |||

| Потери | 5 125 | 8 199 | 8 745 | 9 527 | 10 484 | 11 642 | |||

| Налоги с продаж | 15 375 | 24 596 | 26 234 | 28 581 | 31 452 | 34 926 | |||

| Чистая выручка от реализации проекта (В) | 415 123 | 664 082 | 708 309 | 771 684 | 849 202 | 943 007 | |||

| Материалы и комплектующие | 305 195 | 495 808 | 527 800 | 574 140 | 631 208 | 700 266 | |||

| Административные издержки | 58 | 67 | 78 | 91 | 107 | 127 | |||

| Производственные издержки | 3 493 | 5 292 | 6 152 | 7 193 | 8 458 | 10 005 | |||

| Маркетинговые издержки | 290 | 335 | 389 | 455 | 535 | 633 | |||

| Заработная плата | 2 666 | 3 700 | 3 940 | 4 206 | 4 502 | 4 832 | |||

| Поток производственных расходов по реализации инвестиционного проекта (Р) | 311 702 | 505 202 | 538 359 | 586 085 | 644 810 | 715 863 | |||

| Стоимостная оценка возможности ипотечного кредитования (КР) | 66 | 66 | 66 | 66 | 66 | 66 | 66 | ||

| Инвестиции в реконструкцию оцениваемой недвижимости для придания ей необходимых для реализации проекта потребительских своиств (Ирек) | 5 701 | ||||||||

| Инвестиции в оборудование для технологических целей. | 188 874 | ||||||||

| Инвестиции в оборотные средства | 38 760 | ||||||||

| Инвестиции, предусмотренные по бизнес-плану инвестиционного проекта (Ибп) | 227 634 | ||||||||

| Амортизационные отчисления по оборудованию (Аоб) | 13 189 | 16 815 | 15 133 | 13 620 | 12 258 | 11 032 | |||

| Корректировка потока доходов от инвестиционного проекта на платежи по налогу на имущество, тыс.руб. | 7 903 | ||||||||

| Корректировка потока доходов от инвестиционного проекта, учитывающая влияние амортизационных отчислений, тыс. руб. | 26 878 | ||||||||

| Коэффициент возврата | 0,791 | ||||||||

| Инвестиционная стоимость объекта недвижимости, тыс. руб. | 126 157 |

Основные выводы и предложения.

- Важной составляющей инвестиционного потенциала хозяйствующих субъектов, помимо наличия у них материально-технических ресурсов, финансовых средств, нематериальных активов и т.д, являются также их права владения или распоряжения недвижимостью, которая может быть использована в инвестиционном процессе. В основе определения стоимости соответствующего права хозяйствующего субъекта должно лежать соотношение налагаемых на последнего прав и обязанностей по отношению к объекту оцениваемого права.

- Объекты недвижимости могут быть инвестиционным ресурсом и обладать инвестиционной стоимостью лишь при условии наличия у них свойств, необходимых для достижения целей инвестиционных проектов. Инвестиционная стоимость недвижимости, определяемая совокупностью факторов и условий, определяющих ее ценность в осуществлении инвестиционных проектов, является величиной неопределенной и должна рассчитываться относительно конкретных инвестиционных проектов и условий их реализации. В диссертации разработана классификация факторов, влияющих на стоимость недвижимости как инвестиционного ресурса.

- Методические положения и методы оценки стоимости объектов строительной недвижимости и земельных участков применяемые для целей учета стоимости основных фондов и налогообложения, а также методы определения их рыночной стоимости не применимы для определения их инвестиционной стоимости, так как не учитывают специфику расчета ее величины, определяемой верхним пределом цены, которую может заплатить инвестор за оцениваемую недвижимость, учитывая ожидаемую доходность, удобства или полезность данной недвижимости для осуществляемого им инвестиционного проекта.

- При расчете инвестиционной стоимости объектов недвижимости необходимо сочетание затратного подхода в части определения затрат на возможную достройку, перестройку, реконструкцию или ремонт объекта оценки для его приведения в соответствие потребностям инвестора, и доходного подхода в части определения текущей стоимости величины будущих доходов от использования оцениваемого объекта инвестором.

- Текущая стоимость будущих доходов от использования в инвестиционном проекте оцениваемой недвижимости должна определяться путем их дисконтирования по ставке, рассчитанной как средневзвешенная величина из цен капиталов всех (кроме участвующих недвижимостью) участников инвестиционного проекта. Это позволяет учитывать их минимальные требования к доходности инвестируемого в проект капитала. Период времени, за который происходит дисконтирование, должен определяться временем, в течение которого организованный посредством реализации инвестиционного проекта бизнес не потребует инвестиций, который в свою очередь может быть определен как минимальный из сроков службы участвующих в проекте основных фонLов, нематериальных активов или минимальной из длин жизненных циклов выпускаемых продуктов.

- В основе учета влияния фактора времени при расчете инвестиционной стоимости недвижимости лежит величина сокращения экономического лага отдачи инвестиционного проекта за счет использования уже готовой (или почти готовой) недвижимости, что ведет к получению дополнительного экономического эффекта от:

- дополнительного выпуска предприятием продукции за период сокращения лага;

- увеличения срока использования премиальных наценок за быстрое использование достижений научно-технического прогресса на производстве;

- снижения уровня риска по инвестиционному проекту, а следовательно высвобождения средств, резервируемых на компенсацию возможных потерь.

В диссертации разработаны соответствующие приемы и формы учета фактора времени при использовании недвижимости как инвестиционного ресурса.

- Эффективность возможного использования объекта недвижимости в инвестиционном процессе может определяться величиной инвестиционного потенциала данного объекта, рассчитываемого как разница между его инвестиционной и рыночной стоимостью. Разработанная в диссертации методика является основой для выбора наиболее предпочтительного варианта использования объектов недвижимости в инвестиционных проектах из имеющихся альтернатив.

- Весомость участия хозяйствующих субъектов в инвестиционных проектах их недвижимостью на основе расчета ее инвестиционной стоимости по предложенному в диссертации методу существенно выше по сравнению с определением ее по балансовой и рыночной стоимости.

По теме диссертации опубликованы следующие работы:

- Проблемы оценки стоимости городских земель. / Сб.: Реформы в России и проблемы управления 99. Вып. 2 ГУУ. М., 1999.

- Роль и направления учета влияния фактора времени при оценке стоимости зданий и сооружений как инвестиционного ресурса. / Сб.: Актуальные проблемы управления 99. Вып. 3 ГУУ. М., 1999.

- Факторы, определяющие стоимость недвижимости как инвестиционного ресурса. / Сб.: Реформы в России и проблемы управления 2000. Вып. 1 ГУУ. М., 2000.

- Методологические аспекты оценки стоимости недвижимости как инвестиционного ресурса. // Ж. Экономика строительства. - 2001.- 2.*