|

|

|

|

|

Условия распространения опыта применения основных продуктов финансового инжиниринга в области способа расчета купонного дохода при формировании параметра платности в корпоративном сегменте на рынок государственных и муниципальных займов рассмотрены в табл. 2.

Таблица 2

| Финансовый продукт рынка корпоративных облигаций |

Возможность применения на рынке государственных и муниципальных займов |

Опыт / прогноз применения |

| Облигации с фиксированной ставкой Облигации с переменной ставкой, где частные значения заданы |

Выпуск возможен Наиболее распространенный вид. |

Получили значительное развитие в условиях стабилизации макроэкономических условий. Наиболее вероятно дальнейшее широкое применение, как полностью соответствующих особенностям бюджетного процесса |

| Облигации с пересматриваемой ставкой Облигации со ставкой, определяемой на аукционе |

Выпуск возможен |

Получили широкое распространение в части определения ставки при размещении, в части пересмотра ставки в течение срока обращения значительного распространения не получили. Обязательным условием, аналогично корпоративному сегменту, вероятнее всего, будет являться выкуп/ погашение облигаций по требованию владельцев, в случае если новая ставка купонного дохода их не устроит. Такой порядок определения ставки купонного дохода обеспечивает соблюдение интересов и эмитентов и инвесторов, позволяя осуществлять должное планирование |

| Облигации с плавающей ставкой: Защищенные от падения облигации с плавающей ставкой «Односторонние» облигации с плавающей ставкой Ступенчатые облигации Валютно - защищенные облигации Облигации с индексируемым купоном Зависимые от пути облигации с плавающей ставкой Облигации с индексируемым купоном |

Выпуск возможен Возможность выпуска облигаций с валютной оговоркой специально оговорена законодательством, однако для большинства регионов такой инструмент недоступен. Установление зависимости от ставки рефинансирования или доходности облигаций РФ (для субфедеральных займов) позволит снизить затраты на обслуживание долга в случае укрепления экономики, однако чревато дефолтом в случаях ухудшения макроэкономической ситуации, поскольку связанного входящего денежного потока у эмитентов нет. |

Распространения практически не получили. Целесообразность осложняется тем, что в классическом подходе финансового инжиниринга рост ставки должен быть связан с ростом входящих денежных потоков эмитента. Таким образом, к росту рисков не будет приводить только установление взаимосвязи между поступлениями в бюджет и уровнем купонного дохода. Однако до изменения законодательства в большинстве предполагаемых случаев не будет соблюдаться принцип независимости базисного актива (потока, с которым связана ставка купонного дохода). В случае установления зависимости от показателей рынка, изменения которых не влияют на приток средств в бюджет кредитный риск заемщика существенно возрастает. В случае применения плавающей ставки целесообразно одновременное управление размерами платежей с использованием кэп- или коллар-опционов (т.е. ограничение размера выплат только сверху или сверху и снизу) |

Форма выплаты дохода

Действующим законодательством никак не ограничена форма выплаты купонного дохода, т.е. он может выплачиваться как денежными, так и неденежными средствами, однако, учитывая абсолютную сумму купонного платежа, приходящегося на одну облигацию, применение финансового инжиниринга при конструировании данного параметра считаем неоправданным и, отчасти, невозможным: использование валюты строго определено законодательством и зависит от того, к внешнему или внутреннему долгу относится заем. При этом возможно применение валютной оговорки, что, соответственно, рассматривалось в разделе «способ расчета дохода».

Временные параметры выплаты дохода оказывают влияние на инвестиционную привлекательность облигации, поскольку фактически означают частоту получения инвесторами промежуточных выплат по облигации. Это наименее значимая характеристика для формирования параметра платности, однако, частота выплаты купонного дохода и его период (определяемый в количестве дней) должны соответствовать принятым на рынке, поскольку отклонения усложняют анализ для инвесторов и требуют внесения изменений в применяемые ими модели оценки, что снижает привлекательность облигаций; целесообразно использование единой продолжительности купонного периода на протяжении всего выпуска, поскольку установление различной продолжительности купонных периодов также усложняет анализ займа; продолжительность купонного периода должна обеспечивать простоту определения размера купонного дохода при перерасчете из годовых процентов, т.е. должна составлять удобную для анализа долю года.

Для корпоративного сектора, дополнительное значение имеет полнота выплаты купонного дохода, т.е. выбор между выпуском прямых облигаций и облигаций с отложенными купонными платежами или накопительных облигаций, которые позволяют эмитенту перенести финансовую нагрузку на более поздние периоды и значительно перераспределить ее. В связи с тем, что выпуск государственных и муниципальных облигаций преследует принципиально иные цели, целесообразность применении такой структуры вызывает определенные сомнения (однако в ряде случаев, например, при ожиданиях существенного возрастания потока налоговых платежей в связи с изменениями законодательства, такое перераспределение финансовой нагрузки возможно).

Выбор способа погашения облигаций

Как один из продуктов финансового инжиниринга с 2004 г. значительное распространение на рынке государственных и муниципальных облигаций получили облигации с амортизируемой суммой основного долга, вслед за широким применением таких конструкций при структурировании корпоративных займов, в частности эмитентами таких бумаг выступили Волгоградская, Иркутская, Московская, Нижегородская, Ярославская области, республика Коми.

Условия распространения опыта применения основных продуктов финансового инжиниринга при формировании параметра срочности в корпоративном сегменте на рынок государственных и муниципальных займов рассмотрены в табл. 3.

Таблица 3

| Финансовый продукт рынка корпоративных облигаций |

Возможность применения на рынке государственных и муниципальных займов |

Опыт / прогноз применения |

| Облигации с индексируемой суммой основного долга Зеро-купонные накопительные облигаци Облигации защищенного участия |

Возможность выпуска ограничена (по законодательству невозможно погашение по цене ниже номинала) Дополнительно действуют те же ограничения, что и при индексации купона |

Риски и ограничения аналогичны индексации купонного платежа. Дополнительным вариантом является использование в качестве базисного показателя для индексации уровня инфляции. Такие (индексируемые по уровню инфляции облигации) выпускались на развитых зарубежных рынках. Планы по их эмиссии были и в России. |

| Обмениваемые облигации Оплачиваемые активами облигации |

Выпуск возможен |

Эмиссия таких облигаций целесообразна в случае сегментации рынка и привлечения средств целевой группы инвесторов, заинтересованных в получении определенного актива/ услуги. Для эмитента это фактически означает продажу актива с предоплатой, для инвестора отложенную поставку. |

| Облигации с амортизацией суммы основного долга |

Выпуск возможен |

Облигации получили определенное распространение. Привлекательны за счет снижения единовременной финансовой нагрузки на эмитента |

Определение валюты заимствования

Бюджетным кодексом РФ для субъектов РФ и муниципальных образований возможность создания внешнего долга, т.е. выпуска облигаций, номинированных в иностранной валюте не предусмотрена. Поэтому, в случае желания эмитента тем не менее принять на себя валютных риск, могут применяться инструменты финансового инжиниринга для конструирования параметров платности и способа погашения, в частности, использоваться валютная индексация купонного дохода и/ или суммы основного долга, однако это создает, на наш взгляд, не оправданные для бюджета риски.

Заключение

Проведенное исследование показывает, что применение финансового инжиниринга для конструирования заимствований государственных и муниципальных облигаций целесообразно, оправдано и возможно. Как и на рынке корпоративного долга инновационные процессы идут достаточно медленно, а возможные инструменты структурирования долговых бумаг используются не в полной мере, что может быть скомпенсировано в процессе дальнейшего развития рынка.

Однако, поле потенциальных инновационных продуктов и решений на рынке государственного и муниципального долга существенно уже, чем в корпоративном сегменте, что, в первую очередь, связано с характером заемщиков, их целями и спецификой регулирования рынка.

Тем не менее, ряд успешных новаций в конструировании корпоративного долга, получил свое распространение и при формировании параметров государственных и муниципальных займов.

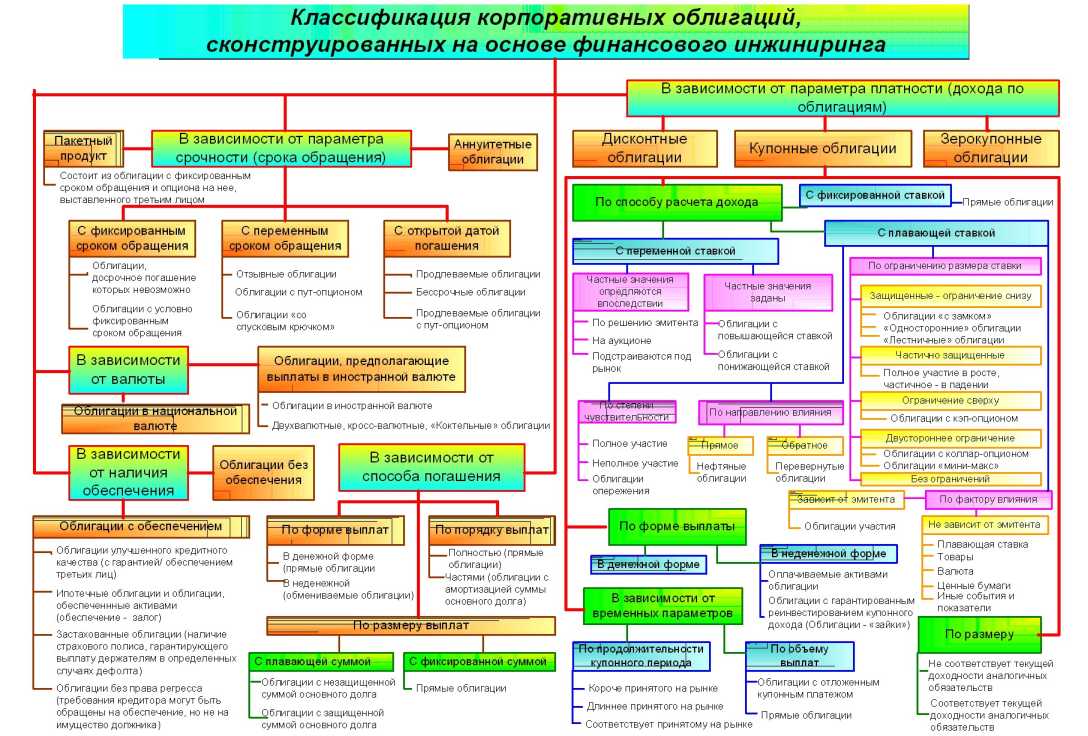

Схема 1.