|

|

|

|

|

к единой валюте стран ЕС - "ЕВРО". Валютная система России находится в стадии формирования. Ее основой является рубль, который после обособления, а фактически, отделения РФ от денежно-кредитных систем республик бывшего СССР постепенно превратился в частично конвертируемую валюту по текущим операциям, однако сохраняется ряд валютных ограничений.

В случае присоединения правила и обычаи становятся обязательными для банков и их клиентов, которые используют указанные формы расчетов.

Выбор формы расчетов определяется рядом факторов. Интересы экспортеров и импортеров товаров и услуг не совпадают: экспортер стремится получить платежи от импортера в кратчайший срок, в то же время последний стремится отсрочить платеж до момента окончательной реализации товара. Поэтому выбранная форма расчетов является компромиссом, в котором учитываются экономические позиции контрагентов, степень доверия друг к другу, экономическая конъюнктура, политическая ситуация и т.п. Помимо этого важное значение имеет вид товара - объекта сделки, а также уровень спроса и предложения на товар - объект сделки.

Поскольку международные расчеты тесно связаны с кредитными отношениями, то наличие или отсутствие кредитных соглашении (как на межгосударственном уровне, так и на уровне контрагентов) также оказывает влияние на выбор формы расчетов.

Достижение компромисса не означает, что экспортер и импортер получают одинаковые преимущества: некоторые формы более выгодны экспортеру, другие - импортеру. Самой надежной формой оплаты с точки зрения экспортера является авансовый платеж, а наименее надежной - расчет по открытому счету.

Основными формами международных расчетов являются инкассо и аккредитив.

Инкассовая форма расчетов. Суть инкассовой операции состоит в том, что банк по поручению своего клиента (экспортера или кредитора) получает платежи от импортера (плательщика) после отгрузки товаров и оказания услуг. Получаемые средства зачисляются на счет клиента в банке. При этом платежи с импотера могут взыскиваться на основании:

а) только финансовых документов (простое, или чистое инкассо);

б) финансовых документов, сопровождаемых коммерческими документами, или только коммерческих документов (документарное инкассо).

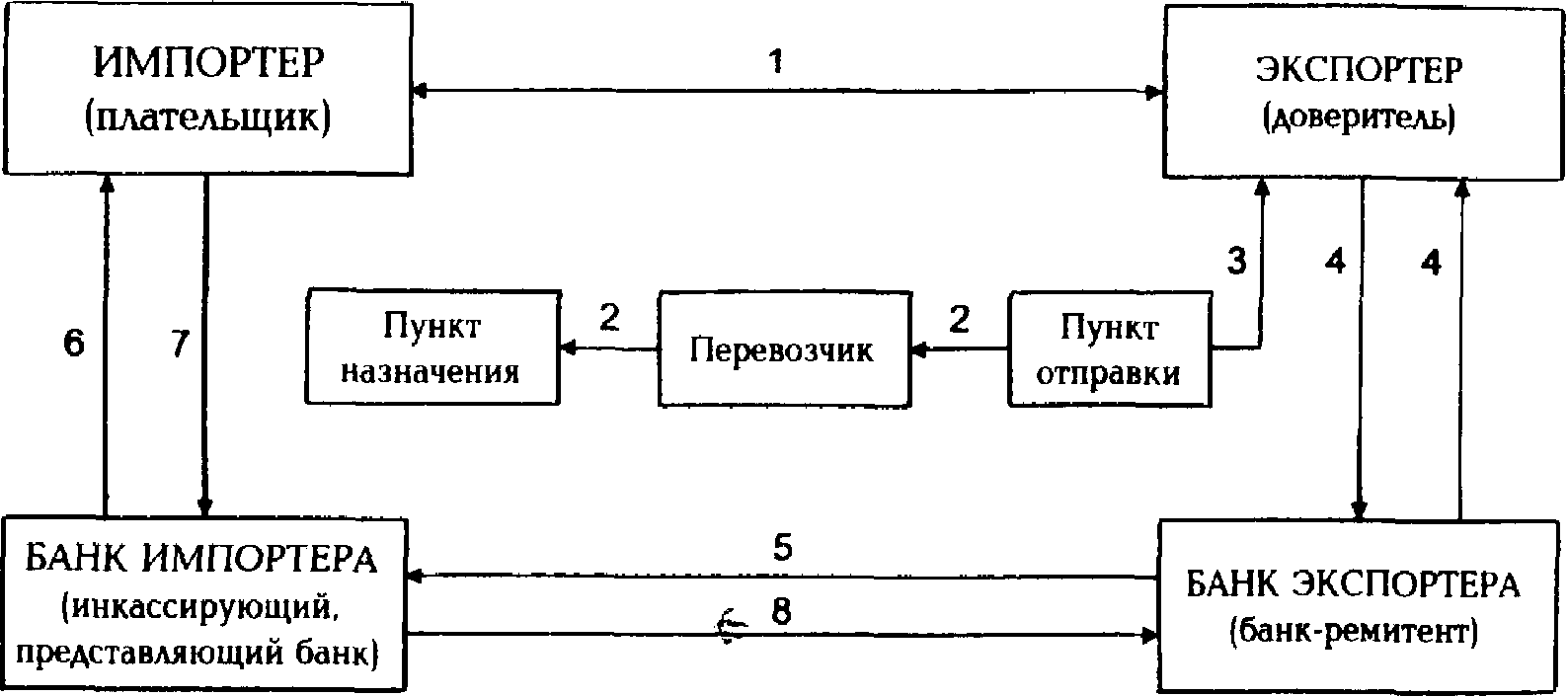

Схему расчетов по инкассо можно представить упрощенно в следующем виде: после заключения контракта, в котором оговаривается, через какие банки будут производиться расчеты, экспортер производит отгрузку товара. После получения от перевозчика транспортных документов экспортер передает все необходимые документы в банк, которому он поручает осуществлять инкассирование (банк-ремитент). Банк ремитент, проверив документы, направляет их банку-корреспонденту в стране импортера (инкассирующий банк).

Последний, проверив документы, представляет их импортеру-плательщику. Инкассирующий банк может делать это непосредственно или через другой банк (так называемый представляющий банк). Документы выдаются плательщику:

а) против платежа;

б) против акцепта; и реже;

в) без оплаты документов в зависимости от инкассового поручения. Получив платеж от импортера, инкассирующий банк направляет выручку в банк-ремитент, который зачисляет ее на счет экспортера.

1. Заключение контракта (обычно с указанием банков, через которые будут производиться расчеты).

2. Отгрузка экспортером-доверителем товара в соответствии с условиями контракта.

3. Получение экспортером транспортных документов от перевозчика.

4. Подготовка экспортером комплекта документов (транспортных и др., а также при необходимости и финансовых ) и представление их при инкассовом поручении своему банку (банку-ремитенту).

5. Проверка банком-ремитентом документов (по внешним признакам) и отсылка их вместе с инкассовым поручением банку-корреспонденту (инкассирующему банку) в стране импортера.

6. Представление инкассирующим банком инкассового поручения и документов импортеру (плательщику) для проверки с целью получения платежа или акцепта тратт (переводных векселей) непосредственно или через другой банк, называемый в этом случае представляющим банком.

7. Получение инкассирующим банком платежа от плательщика и выдача ему документов.

8. Перевод инкассирующим банком выручки банку-ремитенту (по почте, телеграфу, телексу, как указано в соответствующих инструкциях).

9. Зачисление банком-ремитентом полученной выручки на счет экспортера.

Инкассовая операция оказывается в целом более выгодной импортеру, поскольку платеж осуществляется против документов, дающих ему право на товар. Следовательно, до этого момента импортер может сохранять свои средства в обороте. При этом он не подвержен риску платить за еще не отгруженный товар.

Напротив, экспортеру после отгрузки товара не гарантирована оплата: всегда существует риск того, что импортер по разным причинам может отказаться от товара. К тому же получение экспортером причитающейся ему выручки происходит не сразу после отгрузки товара, а через некоторое время. Тем самым, экспортер фактически предоставляет кредит покупателю.

Кроме того, поскольку пробег документов через банки может длиться от нескольких недель до месяца, а в ряде случаев и дольше, существует риск введения валютных ограничений (это относится прежде всего к странам, которые еще не объявили о своем присоединении к статье VIII Устава МВФ об отмене валютных ограничений по текущим операциям).

Аккредитивная форма расчетов. Более выгодной для экспортера является аккредитивная форма расчетов. Аккредитив представляет собой поручение банка (или иного кредитного учреждения) произвести по просьбе клиента оплату документов в пользу третьего лица - экспортера (бенефициара), при условии выполнении им определенных условий.