|

|

|

|

|

Кроме этого, аккредитив может обеспечить краткосрочный кредит при условии согласия банка произвести учет (покупку) документов. Аккредитивная форма расчетов состоит из следующих основных моментов.

Экспортер и импортер заключают контракт на поставку товаров или оказание услуг с указанием того, что расчеты будут осуществляться в форме аккредитива. Импортер обращается в свой банк (банк-эмитент) с заявлением об открытии акрредитива в пользу экспортера. Банк-эмитент направляет аккредитивное письмо одному из банков в стране экспортера, с которыми он поддерживает корреспондентские отношения (авизующий банк), поручая ему передать аккредитив экспортеру.

После получения (копии) аккредитива экспортер производит отгрузку товара и в соответствии с условиями аккредитива представляет требуемые документы в банк, указанный в аккредитиве (им может быть и авизующий банк), который пересылает их в банк-эмитент. Банк-эмитент проверяет правильность оформления документов и производит их оплату. После перевода денег в авизующий банк, банк-эмитент выдает документы импортеру.

Авизующий банк зачисляет поступившие от банка-эмитента средства на счет экспортера, импортер получает товары.

Однако в соответствии с условиями аккредитива оплату представляемых экспортером документов может производить не только банк-эмитент, но и другой банк, указанный в аккредитиве (исполняющий банк). В этом случае исполняющий банк (им может быть и авизующий банк) после оплаты представленных экспортером документов требует возмещения произведенного платежа у банка-эмитента.

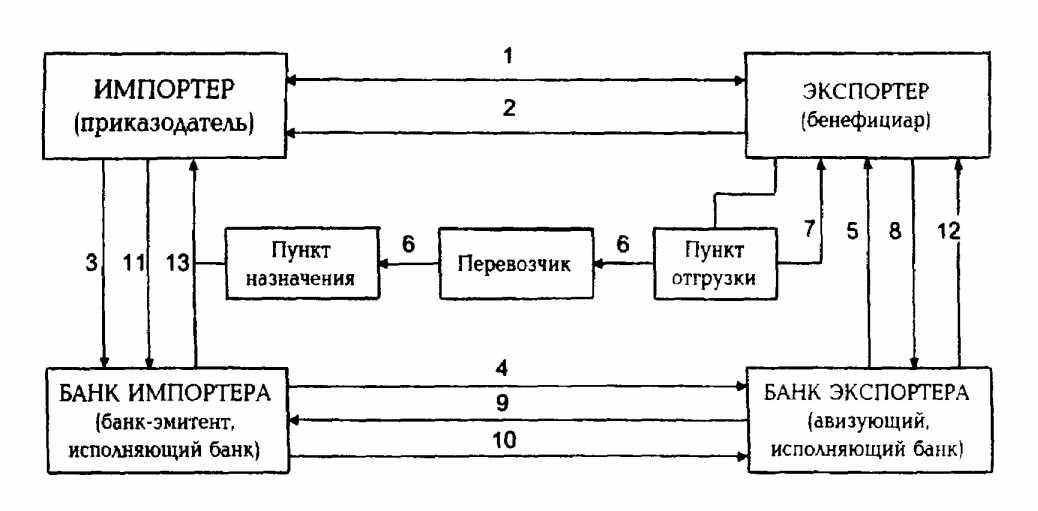

Международные расчеты в форме документарного аккредитива можно представить следующей схемой:

1. Заключение контракта, в котором указывается, что стороны будут использовать аккредитивную форму расчетов.

2. Извещение импортера о подготовке товара к отгрузке.

3. Представление импортером заявления своему банку на открытие аккредитива с точным указанием его условий.

4. Открытие аккредитива банком-эмитентом (исполняющим банком) и направление его экспортеру (бенефициару) через банк, как правило, обслуживающий бенефициара, который (банк) извещает (авизует) последнего об открытии аккредитива.

5. Проверка авизующим банком подлинности аккредитива и передача его бенефициару.

6. Проверка бенефициаром аккредитива на предмет его соответствия условиям контракта и в случае согласия отгрузка им товара в установленные сроки.

7. Получение бенефициаром транспортных (и других требующихся по условиям аккредитива) документов от перевозчика.

8. Представление бенефициаром полученных от перевозчика документов в свой банк.

9. Проверка банком экспортера полученных от бенефициара документов и отсылка их банку-эмитенту для оплаты, акцепта (согласия на оплату или гарантирования оплаты) или негоциации (покупки).

10. Проверка банком-эмитентом полученных документов и (в случаев выполнения всех условий аккредитива) перевод суммы платежа экспортеру.

11. Дебетирование банком-эмитентом счета импортера.

12. Зачисление авизующим банком выручки на счет бенефициара.

13. Получение импортером-приказодателем документов от банка-эмитента и вступление во владение товаром.

При осуществлении расчетов в аккредитивной форме банки взимают более высокий коммиссионный сбор, поскольку она является сложной и сопряжена с большими издержками.

Расчеты в форме аванса. Наиболее выгодны экспортеру расчеты в форме аванса (то есть оплата части стоимости контракта до отгрузки товара). Как правило, платеж в форме аванса может достигать до 1/3 общей суммы контракта.

Однако эта форма может применяться только тогда, когда импортер крайне заинтересован в получении товара (в случае, если число продавцов на мировом рынке либо количество товара ограничены), или тогда, когда экспортер оказывает на него сильное давление, которому импортер не может в силу ряда причин противостоять.

Платеж после отгрузки товара производится покупателем (в случае договоренности продавца и покупателя об использовании такого способа платежа) после получения телеграфного или телексного сообщения от продавца с подробным описанием отгруженных товаров. Если оплата от покупателя не поступает, то экспортер имеет некоторую гарантию, поскольку все необходимые для получения товара документы находятся в его руках. Однако в этом случае возникает проблема реализации отгруженных товаров.

Учитывая риск, возникающий при этом способе платежа, он может использоваться преимущественно между фирмами, имеющими прочные связи.

Расчеты по открытому счету. При осуществлении расчетов по открытому счету импортер совершает периодические платежи экспортеру после получения товаров. После завершения расчетов производятся окончательная выверка и погашение остающейся задолженности. Этот способ расчетов наиболее выгоден для импортера, экспортер же не имеет твердых гарантий получения оплаты за отгруженные товары. К тому же ему приходится в ряде случае прибегать к банковскому кредиту.

Поэтому платежи по открытому счету чаще применяются между деловыми партнерами, связанными тесными хозяйственными отношениями и испытывающими высокую степень доверия друг к другу.

Другие формы расчетов. Среди инструментов расчетов меньше времени требуют расчеты с использованием системы СВИФТ (акционерное общество Всемирная Межбанковская финансовая телекоммуникационная сеть, созданное в Брюсселе в 1973г.; Россия (СССР) является членом с 1989г), а также телеграфные переводы. Расчеты с использованием чеков и векселей занимают более продолжительный период.

Применяемые в международных расчетах переводные векселя (тратты) представляют собой безусловный приказ трассанта (кредитора) трассату (заемщику) об уплате в указанный в векселе срок ремитенту (третьему лицу) определенной суммы денег. Акцептованные банками тратты (то есть тратты, имеющие согласие плательщика на оплату) могут быть обращены в наличные деньги путем учета (то есть путем продажи их банку или специализированному учреждению до истечения срока, которые взимают за это Определенную плату). Регламентация вексельного законодательства основывается на Единообразном вексельном законе, принятом Женевской вексельной конвенцией 1930г.

Расчеты с использованием чеков базируются на Чековой конвенции 1931г. Чек представляет собой денежный документ установленной формы, содержащий безусловный приказ чекодателя банку о выплате предъявителю чека указанной в нем суммы. Чек может быть выписан в любой валюте.

Издержки оформления относительно невелики. Однако существующие риски (например, потери чека при пересылке) снижают эффективность этого средства расчетов.

В последние годы в международных расчетах все шире применяются кредитные карточки - именные денежные документы, дающие их владельцам возможность приобретать товары и услуги без оплаты наличными. Используемые кредитные карточки выпущены преимущественно банками США. В последнее время наметилась тенденция к возрастанию роли кредитных карточек в России.

Следует ожидать, что по мере внедрения научно-технических достижений в практику международных расчетов возрастет роль электронных средств.

Россия, начавшая радикальную трансформацию своей экономики, постепенно формирует национальную валютную систему с учетом имеющейся мировой практики. Вступление России в Международный валютный фонд означает, что она принимает на себя обязательства, содержащиеся в Уставе этой организации. Становление национальной валютной системы идет быстрыми темпами.

Российские коммерческие банки начинают выходить на международный рынок капиталов, устанавливают корреспондентские отношения с иностранными банками, все шире используют существующие формы международных расчетов.

Международные валютные отношения являются одной из наиболее динамично развивающихся форм международных экономических отношений. Денежные единицы стран становятся валютой, когда используются в международных экономических отношениях. В зависимости от степени свободы обмена национальной валюты на иностранную, различаются свободно конвертируемые (свободно используемые), частично конвертируемые и неконвертируемые (замкнутые) валюты. Соотношение между двумя валютами, цена одной валюты, выраженная в денежных единицах другой страны, называется валютным курсом. Валютный курс испытывает на себе воздействие многочисленных факторов.

Формирование устойчивых экономических отношений по поводу купли-продажи валюты и их правовое оформление образуют валютные системы (национальные, региональные и мировую). Валютная система состоит из ряда взаимосвязанных элементов и взаимозависимостей. В истории мирового хозяйства насчитывается три мировых валютных системы (Парижская, Генуэзская и Бреттонвудская). В настоящее время действует Ямайская валютная система, в которой закреплено изменение роли и места основных промышленно развитых стран в мировой экономике во второй половине XX в. Валютная система России находится в стадии становления. Российский рубль является частично конвертируемой валютой.

Экономические, политические, культурные связи между странами порождают денежные требования и обязательства, платежи по которым подлежат регулированию.С этой целью применяются различные формы международных расчетов. Выбор формы расчетов определяется рядом факторов. Некоторые формы расчетов более выгодны экспортеру, другие - импортеру.

ОСНОВНЫЕ ПОНЯТИЯ

МЕЖДУНАРОДНЫЕ ВАЛЮТНЫЕ ОТНОШЕНИЯ - общественные отношения, складывающиеся при функционировании валюты в мирохозяйственных связях и обслуживающие обмен результатами деятельности субъектов мирового хозяйства.

ВАЛЮТА - денежная единица страны, используемая во внешнеэкономических связях и международных расчетах, а также международные (региональные) счетные валютные единицы

ВАЛЮТНЫЙ КУРС - цена денежной единицы данной страны (национальной валюты), выраженная в денежных единицах другой страны, том или ином наборе валют или в международных (региональных) счетных валютных единицах.

ВАЛЮТНАЯ СИСТЕМА - совокупность экономических отношений, связанных с функционированием валюты, и форм их организации.

МЕЖДУНАРОДНЫЕ РАСЧЕТЫ - организация и регулирование платежей по денежным требованиям и обязательствам, возникающим на базе экономических, политических, научно-технических и культурных отношений между государствами, юридическими и физическими лицами, находящимися в разных странах.

1. Подр. см.: Krugman P.R., Obstfeld M. International Economics. Theory and Policy. Glenview, Illinois, etc.

Scott, Foresman and Company, 1988, p.537-547.

2. Trade Finance Payments and Services. L.: BPP Publishing Ltd, 1993, p.94-95.

3. Международные расчеты по коммерческим операциям. Часть 2. Инкассо. Перевод.

M., 1994, с.6.

4. Международные расчеты по коммерческим операциям. Часть 1. Аккредидив. Изд.

2-е, переработ. M., 1994, с. 8.