|

|

|

|

|

Особенностью мирового валютного рынка является децентрализованный характер совершения валютных операций. С организационно-технической точки зрения мировой валютный рынок представляет собой совокупность современных средств телекоммуникации (телеграф, телекс, телефон, информационные системы, компьютерные сети), связывающих между собой банки и биржи разных стран, осуществляющие валютные операции и обслуживающие международные расчеты.

Валютные операции могут быть осуществлены либо на организованном (биржевом), либо на неорганизованном, внебиржевом или межбанковском валютном рынке, на котором осуществляется до 90% всех валютных сделок. Ежедневный оборот мирового валютного рынка составляет от 500 млн. до 4 трлн. долл. США: 20% оборота приходится на азиатский рынок, 40% на европейский и 40% на американский.

В последние годы на мировом валютном рынке произошло изменение характера торговли с перенесением акцента на изменение срочности торговли: наметился значительный рост сделок, исполнение которых произойдет в будущем. Наряду с традиционными валютными биржами стали функционировать биржи, специализирующиеся на срочной торговле валютой и финансовыми активами.

Действительно, в рассматриваемом случае в результате повышения спроса на конкретную валюту в первом финансовом центре цена на нее там будет возрастать при одновременном снижении цены (из-за возросшего предложения) в другом финансовом центре. Этот процесс будет продолжаться до тех пор, пока уровень цены на конкретную валюту не выровняется в обоих финансовых центрах.

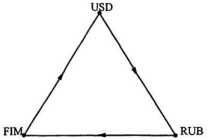

Когда в арбитраже участвуют лишь две валюты, речь идет о двустороннем арбитраже. Когда в данный процесс вовлечены три валюты,

мы имеем дело с треугольным или трехсторонним арбитражем. Трехсторонний арбитраж может быть использован, например, для обеспечения согласованности кросс-курсов между тремя валютами.

В частности, при наличии несообразности котировок отдельных валют между собой идею кросс-курсов можно использовать для извлечения прибыли из подобных ситуаций. Предположим, что на рынке преобладающими являются следующие попарные курсы валют.

1 USD = 4,35 FIM (финские марки);

1 USD = 5,5 RUR (российские рубли);

1 FIM = 1,1 RUR.

Алгоритм получения прибыли в этом случае будет следующим:

продажа долларов за рубли;

покупка за рубли финских марок;

покупка долларов за финские марки.

Существует простая схема (алгоритм) для определения прибыльной последовательности таких операций.

Разместите каждую из трех валют в разных углах треугольника, как это показано на рис. 9.3.

Рис. 9.3. Схема валютного арбитража с помощью кросс-курса |

Начиная с любой валюты, просматривается последовательность их обмена по часовой стрелке. Если такая последовательность дает выигрыш, то искомое решение найдено.

Если данная последовательность ведет к проигрышу (убыткам), прибыль должна приносить обратная последовательность (против часовой стрелки).

Как и в случае с двусторонним арбитражем, трехсторонний арбитраж увеличивает спрос на

валюту в том финансовом центре, где она стоит дешевле, и предложение валюты в том финансовом центре, где она дороже, а также быстро устраняет несогласованные кросс-курсы и прибыльность дальнейшего арбитража. В результате арбитраж быстро выравнивает обменные курсы каждой пары валют и приводит к согласованному курсу среди всех пар валют, объединяя таким образом все международные финансовые центры в единый международный валютный рынок.

Обменная операция типа спот. Сутью валютной операции спот является расчет наличными, который исторически и логически лежит

в основе множества других валютных сделок, внешней торговли и пр. Кроме того, она означает, как нами уже отмечалось, немедленность оплаты, как правило, на второй рабочий день после заключения сделки. С точки зрения общей теории денег обменные операции типа спот отражают функцию денег как средства обращения и платежа.

Эти операции в практике мировой валютной системы наиболее распространены и составляют до 70% от общего объема валютных сделок1. В частности, с помощью операций спот банки обеспечивают текущие потребности своих клиентов в иностранной валюте, перелив капиталов, в том числе так называемых "горячих" денег2, из одной валюты в другую, осуществляются арбитражные (спекулятивные) операции. Средний размер сделки на условиях спот - 4 млн долл.

Срочные сделки с иностранной валютой. Срочные валютные сделки - это сделки, при которых стороны договариваются о поставке обусловленной суммы валюты через определенный срок после заключения сделки по курсу, зафиксированному в момент ее заключения.

Из сделанного определения вытекают две особенности срочных валютных операций:

1) существует интервал во времени между моментами заключения и исполнения сделок;

2) курс валют по срочной валютной сделке фиксируется в момент заключения сделки, хотя она исполняется через определенный срок.

Срочные валютные сделки совершаются в следующих целях:

страхование от убытков в связи с возможным понижением или повышением курса валюты;

получение спекулятивной прибыли за счет курсовой разницы. Срочные валютные сделки принято различать на форвардные

и фьючерсные; они во многом сходны, но имеют и определенные различия. Сравнительная характеристика фьючерсного и форвардного рынков приведена в табл. 9.1.

Главным инструментом форвардной сделки является форвардный курс - договорная цена валютного товара, связывающая спот-курс в момент заключения сделки с процентной ставкой по банковским депозитам обмениваемых валют, от соотношения которых он при прочих равных условиях будет зависеть.

Таблица 9.1. Сравнительная характеристика фьючерсного и форвардного рынков

| Критерий сравнения |

Фьючерсный рынок |

Форвардный рынок |

| Участники |

Банки, корпорации, индивидуальные инвесторы, спекулянты |

Банки, крупные корпорации. Доступ для небольших фирм и индивидуальных инвесторов ограничен |

| Метод общения |

Участники сделки обычно не знают друг друга, общаясь через клиринговую ассоциацию |

Один контрагент сделки знает другого; соглашение заключается вне биржи |

| Посредники |

Участники сделки действуют через брокеров |

Обычно участники сделки имеют дело друг с другом |

| Место и метод сделки |

Фьючерсные контракты обращаются на бирже и являются объектом регулирования соответствующих биржевых комитетов |

На межбанковском валютном рынке по телефону или телексу |

| Специальный депозит |

Для покрытия риска участники сделки обязаны внести гарантийный депозит, что требует изъятия из оборота денежных средств, которые не принесут в течение всего хеджевого периода никакой прибыли |

Гарантийный депозит не требуется, если сделка между банками осуществляется без посредников |

| Размер сделки |

Стандартный контракт1 (например, 100 тыс. долл., 25 тыс. ф. ст. , 120 тыс. марок) |

Любая сумма по договоренности участников |

| Поставка валюты |

Осуществляется по небольшому числу контрактов (от 1% до 6% от общего количества сделок) |

По большинству контрактов, подлежащих исполнению |

| Право собственности |

Как правило, результатом операции является получение или выплата разницы между покупной и продажной ценой фьючерсов |

Имеет место переход права собственности на валюту от продавца к покупателю |

| Степень ликвидности |

Высокая ликвидность |

Низкая ликвидность |

| Вероятность исполнения контрактов |

Незначительная вероятность неисполнения противоположной стороной своих обязательств по сделке |

Низкая вероятность исполнения контрактов |

| Завершение сделки |

Каждая сделка должна быть ликвидирована обратной (офсетной) сделкой |

Сделка считается завершенной после обмена валютами |