|

|

|

|

|

В отличие от этого оборотный капитал — другая часть производительного капитала, стоимость которой полностью переносится на созданный продукт. Она возвращается в денежной форме в течение одного кругооборота. Речь идет о предметах труда и быстроизнашивающемся (за год) инструменте. Как известно, после обработки сырье и вспомогательные материалы утрачивают свои прежние полезные качества и принимают новые.

Что касается топлива и электроэнергии, то они вещественно не входят в продукцию и по мере потребления исчезают, хотя без них невозможно создать нужное благо.

Чем быстрее возвращаются, в частности, деньги, затраченные на заработную плату, тем шире возможность за тот же год нанять больше работников, что в конечном счете увеличит размер прибыли.

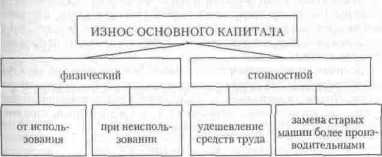

Особую заботу, предприниматели проявляют о сохранении и возмещении стоимости основного капитала, который по своей экономической природе относится к постоянно возобновляемому капиталу. Такое непрерывное восстановление стоимости средств труда производится по определенным нормам в соответствии с их износом. Этот износ бывает двояким: 1) физическим и 2) стоимостным (рис.

9.2).

Рис. 9.2. Виды износа основного капитала

Физический износ основного капитала означает утрату средствами труда своей полезности, в результате чего они становятся материально непригодными для дальнейшего использования. Этот износ происходит в двух случаях: а) в процессе производительного применения (поломка машин, разрушения фабричного здания от вибраций и т.п.) и б) если оборудование бездействует и утрачивает свои качества (разрушается под воздействием жары, холода, воды и пр.).

Стоимостной (его часто называют моральным) износ — это утрата основным капиталом своей стоимости. Данный процесс подразделяется на два вида: а) когда машиностроение создает более дешевые технические средства, вследствие чего происходит обесценивание старого, действующего оборудования, и б) когда старые машины заменяются более производительными (за то же время они вырабатывают больше продукции). В результате оборудование быстрее переносит свою стоимость на готовые изделия.

В условиях современного научно-технического прогресса и неценовой конкуренции произошло ускорение старения основного капитала. Новые, более совершенные средства труда внедряются еще до физического износа старой техники. На Западе бизнесмены стремятся к тому, чтобы стоимость основного капитала окупалась задолго до его физического и стоимостного износа.

Этого они добиваются путем введения нескольких смен в течение дня, более полной загрузки машин и станков.

Средства на простое воспроизводство основного капитала накапливаются в амортизационном фонде. К моменту износа вещественных элементов этого капитала в фонде амортизации сосредоточивается такая сумма денег, за счет которой закупаются новые аналогичные машины и оборудование. Эти деньги идут и на капитальный ремонт средств труда (работы по восстановлению технических качеств оборудования и его производительности).

Амортизационный фонд образуется за счет амортизационных отчислений. Последние представляют собой денежную форму перенесенной на продукцию стоимости действующих основных фондов. Эти отчисления включаются в общую сумму затрат предприятия на производство продукции.

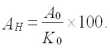

Величина годового амортизационного фонда зависит от двух факторов: среднегодовой стоимости основного капитала и нормы амортизации. Норма амортизации АН определяется как отношение годовой суммы амортизационных отчислений А0 к среднегодовой стоимости основного капитала К0, выраженное в процентах:

Норма амортизации показывает, за сколько лет стоимость основного капитала должна быть полностью возмещена. Норма амортизации определяется с учетом: а) экономически целесообразных (нормативных) сроков службы средств труда (которые зависят от их долговечности и физического износа); б) сравнительной эффективности затрат на капитальный ремонт, модернизацию (совершенствование) и замену машин и оборудования; в) фактического возраста основного капитала, находящегося в эксплуатации; г) стоимостного износа средств труда.

В нашей стране нормы амортизации устанавливаются на реновацию (полное восстановление) средств труда с учетом их балансовой стоимости (в балансе предприятия отражена фактическая стоимость как ранее закупленных, так и вновь поступивших машин и оборудования), срока службы и выручки от продажи выбывших технических средств.

В промышленно развитых странах ускорение технического прогресса в последние годы сказывается на повышении нормы амортизации. В нашей стране она является сравнительно низкой и не соответствует современным темпам обновления техники производства. Это положение подтверждают данные таблицы 9.1.

Таблица 9.1.

Коэффициент обновления и коэффициент выбытия основных фондов в российской экономике в 1992 и 1995 гг. (в сопоставимых ценах 1990 г.)

|

Показатель |

1992 3,0 1,0 |

1995 1,5 2,3 |

|

Коэффициент обновления (ввод и действие основных фондов (без скота) в % от общей стоимости основных фондов на конец года) |

||

|

Коэффициент выбытия (ликвидация основных фондов (без скота) в % от общей стоимости основных фондов на начало года) |

Неблагополучие в отношении обеспечения производства основными фондами (табл. 9.1) проявляется, во-первых, в увеличении технического отставания — коэффициент обновления основных фондов (и без того низкий) сократился вдвое. Во-вторых, возрастающая доля основных фондов выбывает из строя, не находя вообще никакой замены.

Итак, проведенный здесь анализ простого воспроизводства на предприятии показал, как и почему в этом случае капитал движется по замкнутому кругу. Теперь мы рассмотрим его перемещение по спирали в процессе расширенного воспроизводства.

2. Расширенное воспроизводство

индивидуального капитала

Расширенное воспроизводство на фирме означает увеличение размеров капитала, которое приводит к росту масштабов производства новой стоимости. Прирост величины действующего капитала происходит за счет накопления.

Накопление капитала — это приращение денежных и материальных средств, идущих на расширенное воспроизводство. Такого рода дополнительный капитал можно назвать вложением в будущее, поскольку он идет на улучшение жизни нынешнего и последующих поколений. Вполне очевидно: накопление капитала нельзя отождествлять с накоплением сокровищ, со сбережением денежных средств, пребывающих в покое.

Теперь постараемся выяснить: из каких элементов состоит механизм накопления и как он приводится в движение? Механизм накопления в первую очередь включает источники финансирования расширенного воспроизводства. Финансирование — выделение денежных средств — осуществляется за счет внешних и внутренних источников дополнительного капитала. Внешние источники (банковский и иной кредит) мы обсудим в главе 12.

Сейчас рассмотрим классический пример: предприниматель увеличивает размеры капитала путем самофинансирования. На этот процесс воздействует несколько факторов (рис. 9.3).

Рис. 9.3. Факторы самофинансирования

При расширенном воспроизводстве на предприятии та величина прибыли, которая достается частному собственнику, делится на две части: а) доход, идущий на потребление и б) доход, идущий на накопление. В связи с этим величина накопления зависит от того, в каком соотношении прибыль распределяется на доход и самофинансирование капитала.

Между тем замечено, что с увеличением размера капиталов их собственники, как правило, тратят больше средств на приумножение личного достояния и на предметы роскоши. Но среди них попадаются и скаредные люди, экономящие на самом малом с тем, чтобы больше денег обратить на активно действующий капитал. Так, американка Генриетта Грин (1835—1916) стала рекордсменкой всех времен по скупости.

Хотя ее состояние достигло 95 млн. долл., Грин питалась холодной кашей и была слишком прижимиста, чтобы ее разогреть. Ее сыну ампутировали ногу из-за того, что она слишком долго пыталась найти клинику с бесплатным медицинским обслуживанием.

Члены акционерного общества хорошо знают, что чем больше прибыли выделяется на накопление, тем меньше дохода приходится на каждую акцию, и наоборот. Поэтому вопрос о распределении прибыли по итогам хозяйственного года становится предметом острых споров акционеров. Далеко не все довольны, когда в качестве дивидендов им вручают не деньги, а новые акции (что предусмотрено уставом многих корпораций).

Если устанавливается определенное соотношение между доходом и накоплением, то размер последнего прямо зависит от увеличения массы (общей величины) прибыли. При прочих равных условиях масса прибыли возрастает так же, как увеличивается новая стоимость (она зависит от размеров капитала, численности работников, интенсивности и производительности труда).