|

|

|

|

|

Изображенная на 13.1 точка безубыточности это точка пересечения графиков валовой выручки и валовых издержек. Размер прибыли или убытков заштрихован. Если фирма продает продукции меньше объема Q', то она терпит убытки, если больше этого объема получает прибыль. Точка, соответствующая объему производства Q' и выручке R', получаемой фирмой, и является точкой безубыточности.

В этой точке получаемая фирмой выручка равна ее валовым издержкам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производства (продаж) в точке безубыточности называется пороговым объемом производства (продаж).

Наиболее важное значение имеет показатель пороговой выручки, так как пороговый объем продаж может быть разным в зависимости от цены реализуемой продукции.

3. Пороговую выручку определим путем деления постоянных издержек на коэффициент покрытия: ; 2300 руб.: 0,16 = 14 375 руб.

4. Запас прочности равен:

16500 руб. 14375 руб. . 100 = 12,88 %

16500 руб.

Как известно, фирма производит два товара: А и Б. Чтобы определить, какой вклад вносит каждый из этих товаров в прибыль фирмы, необходимо распределить постоянные затраты между этими двумя товарами. На практике используются различные принципы распределения постоянных затрат. В данном примере постоянные издержки распределим пропорционально выручке от реализации каждого из двух товаров.

Выручка от реализации товара А составляет 54% суммарной выручки фирмы, товара Б соответственно 46%.

Распределение постоянных издержек и прибыли между товарами А и Б характеризуется следующими данными, руб.:

Товар А Товар Б Всего

Валовая выручка……………………………9100 7400 16500

Переменные издержки……………………..7000 6800 13800

Постоянные издержки……………………..1242 1058 2300

Прибыль…………………………………….+858 -458 +400

Как видно, прибыль от реализации товара А частично идет на покрытие убытков от реализации товара Б. Встает вопрос, насколько необходим товар Б для фирмы и не увеличится ли ее прибыль в случае, если товар Б будет снят с производства.

Предположим, что решили отказаться от выпуска товара Б как убыточного. Тогда все постоянные издержки фирмы будут приходиться на один-единственный товар А. В этом случае значение точки безубыточности изменится следующим образом, руб.:

Выручка от реализации товара А......................... ………..9100

Переменные издержки на производство товара А......... 7000

Постоянные издержки фирмы. .......................…………… 2300

Сумма покрытия...................................... …………………..2100

Коэффициент покрытия.............................………………….0,23

Пороговая выручка (точка безубыточности) ...........… 10 000

Из приведенных данных следует, что в случае отказа от производства убыточного товара Б производство товара А также оказывается убыточным (фактическая выручка от реализации товара А меньше пороговой). Вывод: товар Б необходим фирме, его производство следует сохранить.

Эффект производственного рычага

Производственный (операционный) рычаг показывает, какое воздействие изменение выручки фирмы оказывает на ее прибыль. Чем выше эффект производственного рычага OL(англ. operating leverage), тем более рискованным с точки зрения изменчивости прибыли является положение фирмы:

OL = sPr

sR

где 5Pr изменение прибыли в процентах; sR изменение выручки в процентах.

Например, если эффект производственного рычага равен 2, то увеличение (снижение) выручки на 1 % приведет к росту (сокращению) прибыли на 2%. Если же этот эффект равен 10, то увеличение (снижение) прибыли составит уже 10% при изменении выручки на 1%.

Если эффект производственного рычага равен 2, то фирма окажется без прибыли в том случае, если выручка снизится в два раза.

Если эффект производственного рычага равен 10, то для того, чтобы оказаться без прибыли, достаточно 10%-ного сокращения объема реализации.

Эффект производственного рычага можно рассчитать также по формулам:

OL = R VC или OL = FC + Pr = 1+ FC

Pr Pr Pr

где R выручка; FC постоянные издержки; VСпеременные издержки; Рr прибыль.

Используя формулу производственного рычага, можно рассчитать, насколько потребуется сократить постоянные или переменные издержки фирмы, с тем чтобы компенсировать данное изменение выручки от реализации.

Для примера 13.6 эффект производственного рычага составляет:

2700 руб.: 400 руб. = 6,75.

Это означает, что при снижении выручки на 1% прибыль сократится на 6,75%, а при снижении выручки на 14,8% прибыль станет нулевой.

Предположим, что выручка сократилась на 10% и составила 14 850 руб. При мой структуре затрат прибыль фирмы сократится на 67,5% и составит 130 руб.

Если мы хотим, чтобы прибыль осталась в размере 400 руб., необходимо сократить или постоянные, или переменные издержки. Для этого используем выводы из формулы эффекта производственного рычага:

FC=(OL-1)·Pr,

VC=R-Pr·OL.

Отсюда:

FC= (6,75 1) ·400 руб. =2300 руб.

VC= 14 850руб. - 400руб. ·6,75 = 12 150руб.

Таким образом, чтобы сохранить прибыль в объеме 400 руб. при 10%-ном сокращении выручки от реализации, необходимо сократить переменные издержки до 12150 руб.

2. Методы калькуляции. Выбор ассортимента выпускаемой продукции

Методы калькуляции затрат

Калькуляция расчет затрат на производство и реализацию единицы товара.

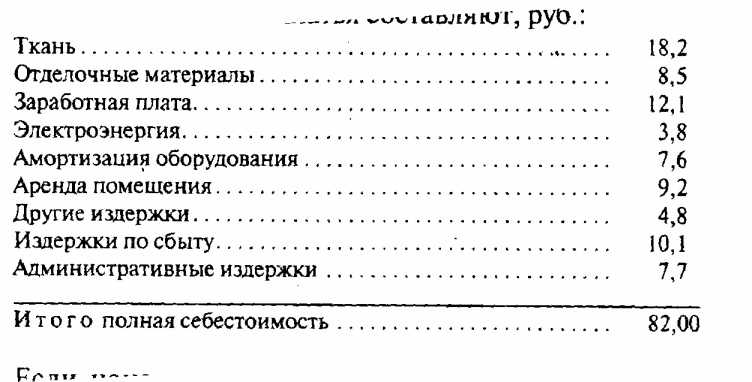

Метод калькуляции полной себестоимости это метод, который предусматривает расчет всех издержек (постоянных и переменных), связанных с производством и продажей единицы товара (услуги). Здесь рассчитываются средние валовые издержки или полная себестоимость единицы изделия.

Например, некая фирма занимается пошивом платьев, и ее затраты на пошив одного платья составляют, руб.: