Издержки фирмы на производство и реализацию

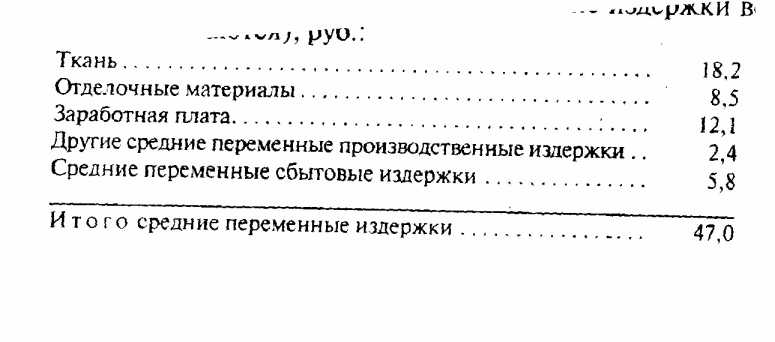

Ниже приводится расчет средней величины покрытия для одного платья; при этом учитываются только переменные издержки на единицу изделия (средние постоянные издержки во внимание не принимаются), руб.:

Средняя величина покрытия составит: 100 руб. 47 руб. = 53 руб.

Покажем на примере, каким образом использование метода калькуляции полной себестоимости и метода калькуляции по величине покрытия может способствовать принятию решений по ассортименту выпускаемой продукции.

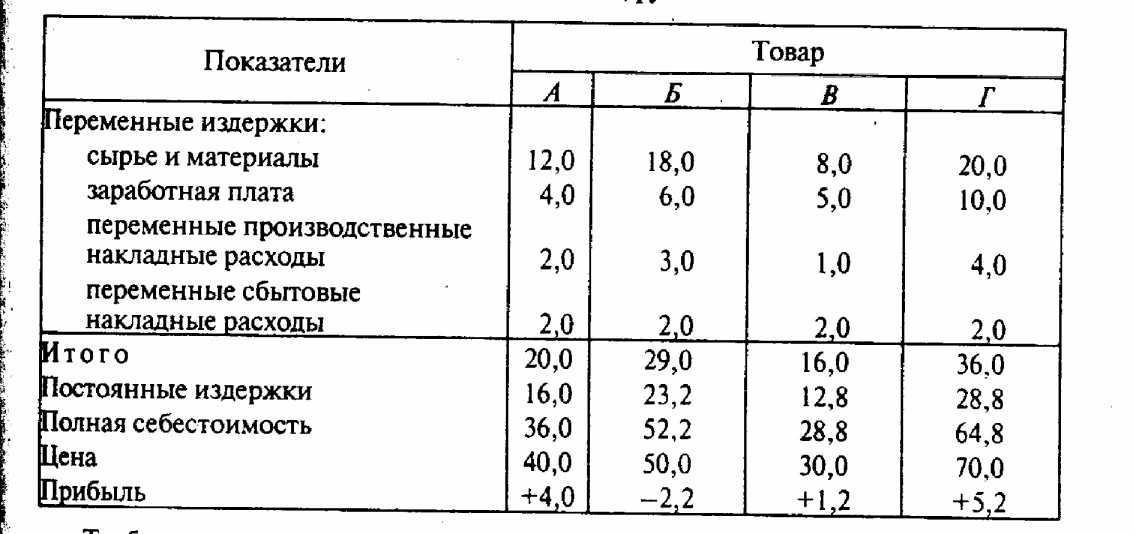

Пример 13.7. Пусть некая фирма производит и реализует четыре товара: товар А 30 000 шт. по цене 40 руб.; товар Б 40 000 шт. по цене 50 руб.; товар В 80000 шт. по цене 30 руб.; товар Г-35 000 шт. по цене 70 руб.

Переменные издержки на производство и продажу товара А составляют 600 тыс. руб., товара Б 1160тыс.руб., товара В 1280тыс. руб., товара Г 1260тыс.руб.; итого 4300 тыс. руб. Постоянные издержки фирмы 3440 тыс. руб.

Известны также затраты фирмы на производство и реализацию каждого из этих товаров (табл. 13.4).

Таблица 13.4. Издержки фирмы на производство и реализацию единицы изделия, руб.

Требует пояснения, каким образом постоянные издержки фирмы были распределены между отдельными товарами, как были рассчитаны средние постоянные издержки.

Существует несколько принципов распределения постоянных затрат:

1. Постоянные издержки могут быть распределены поровну между всеми выпускаемыми товарами. В рассматриваемом примере производится 185 000 шт. разных товаров. Если постоянные издержки распределим поровну между ними, получим:

AFC= 3440 тыс. руб. : 185 тыс. шт. = 18,6 руб/шт.

2. Постоянные издержки можно распределить и пропорционально выручке от реализации.

Выручка от реализации товара А 40 руб. 30 000 шт. = 1200 тыс. руб., или 15% суммарной выручки фирмы.

Выручка от продажи товара Б: 50 руб. 40 000 шт. = 2000 тыс. руб., или 25% общей выручки.

Выручка от продажи товара B: 30 руб. 80 000 = 2400 тыс. руб., или 30% всей выручки.

Выручка от реализации товара Г: 70 руб. 35 000 = 2450 тыс. руб., или 30% всей выручки фирмы.

Тогда постоянные издержки распределим следующим образом. Постоянные издержки на товар А составляют 15% от всех постоянных издержек фирмы, или 516 тыс. руб. (3440 тыс. руб. 0,15).

Тогда на единицу товара А приходится 17,2 руб. постоянных издержек (516 тыс. руб. : 30 000 шт.).

Вычисленные аналогичным образом средние постоянные издержки составят: на товар Б 21,5 руб.; товар В 12,9 руб. и товар Г 29,5 руб.

3. Постоянные издержки можно распределить между отдельными товарами и пропорционально переменным издержкам, необходимым для их производства и реализации.

В нашем примере соотношение постоянных и переменных издержек фирмы составляет: 3440 тыс. руб. : 4300 тыс. руб. = 0,8, или 80%.

Для каждого отдельного товара средние постоянные издержки рассчитываются как 80% от средних переменных издержек. Именно этот способ был применен для определения средних постоянных издержек, приведенных в табл. 13.4.

Возможны также другие способы распределения постоянных издержек. Например, пропорционально прямым переменным затратам или пропорционально какой-либо одной статье переменных затрат.

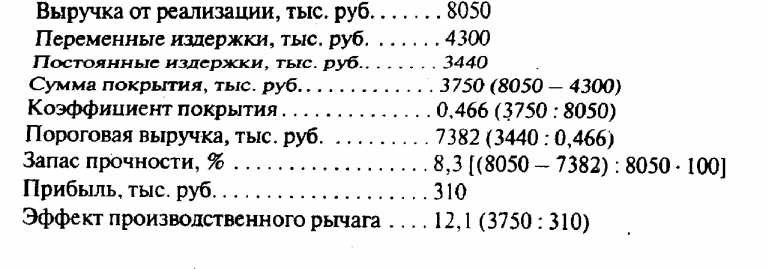

В рассматриваемом примере прибыль на единицу товара Б является отрицательной величиной. Однако прежде чем принимать решение о том, сохранить этот товар в ассортименте или отказаться от его производства, рассчитаем прибыль от реализации всех производимых фирмой товаров, точку безубыточности, запас прочности и эффект производственного рычага. Общая выручка от реализации четырех товаров составит:

1200 тыс. руб. + 2000 тыс. руб. + 2400 тыс. руб. + 2450 тыс. руб. = 8050 тыс. руб.

Валовые издержки фирмы равны сумме постоянных и переменных издержек:

3440 тыс. руб. + 4300 тыс. руб. = 7740 тыс. руб.

Прибыль фирмы составляет:

8050тыс. руб. 7740тыс. руб. = 310 тыс. руб.

Определим выручку фирмы, соответствующую точке безубыточности, а также отклонение от нее фактической выручки:

Поскольку фирма имеет в ассортименте товар Б, убыточный по полной себестоимости, посмотрим, как изменится прибыль фирмы, если отказаться от производства этого товара.

В случае отказа от производства товара Б выручка фирмы сократится на величину выручки от реализации этого товара:

8050 тыс, руб. 2000 тыс. руб. = 6050 тыс. руб.

При этом издержки фирмы сократятся на сумму переменных издержек, необходимых для производства и реализации товара Б, или на 1160 тыс. руб. Поскольку постоянные издержки не зависят от объема выпуска, отказ от производства товара Б не повлияет на их величину.

Издержки фирмы без производства товара Б составят:

7740 тыс. руб. - 1160 тыс. руб. = 6580 тыс. руб.

Тогда убытки фирмы будут равны:

6050 тыс. руб. - 6580 тыс. руб. = 530 тыс. руб.

Потери фирмы достигнут:

310 тыс. руб. + 530 тыс. руб. = 840 тыс. руб.

(здесь 310 тыс. руб. потерянная прибыль).

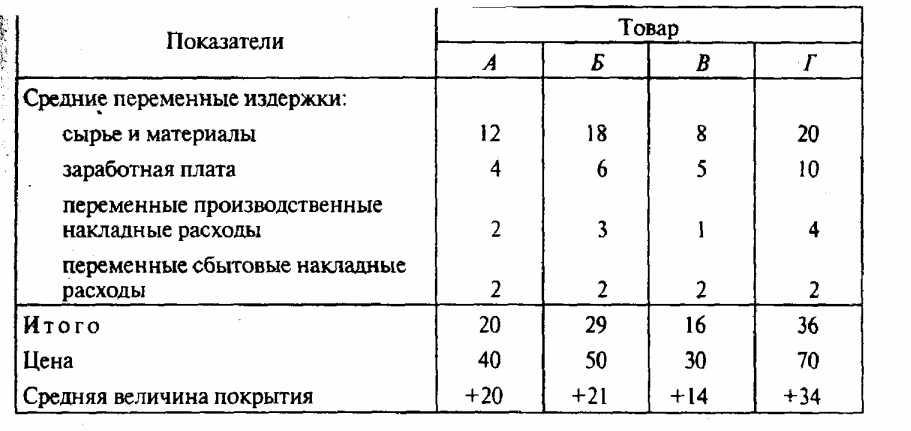

Таким образом, имея информацию о полных затратах и прибыли на единицу изделия, можно принять неправильное решение, отказаться от убыточных товаров и потерять прибыль. Использование метода калькуляции средней величины покрытия позволит избежать подобных ошибок (табл .13.5).

Таблица 13.5. Расчет средней величины покрытия на единицу товара,руб.

Как видно, у всех четырех товаров средняя величина покрытия положительная. Если отказаться от производства одной штуки товара Б, фирма теряет 14 руб. из покрытия постоянных затрат. Отказ от 40000 шт. товара Б приведет к потерям в размере:

21 руб.\шт. i40000 шт. = 840 тыс.руб.

Вывод : товар Б сохранить в ассортименте.

Теперь предположим, что фирма имеет возможность производить и продавать новый товар Д в объеме 60 000 шт. по цене 47 руб/шт. Ниже приведен расчет средней величины покрытия на единицу товара Д руб.:

Сырье и материалы. ................................... 16

Заработная плата. .................................... 6

Переменные производственные накладные расходы. . . . . .2

Переменные сбытовые накладные расходы.............. 1

Итого средние переменные издержки …………….25

Цена……………………………………………………..47

Средняя величина покрытия……………………………22

Выпуск и реализация данного товару выгодны фирме. Средняя величина покрытия равна 22 руб/шт. Увеличение прибыли фирмы от данного товара составит 1320 тыс. руб. (22 руб/шт, 60000 шт.).

Однако производственные мощности фирмы пригодны для производства только 185 000 шт. товаров. Если фирма собирается наладить производство нового товара Д, ей придется отказаться от выпуска 60 000 шт. других товаров. Отсюда вопрос: стоит ли вводить в ассортимент новый товар и если да, то производство каких товаров следует сократить?

Средняя величина покрытия для единицы товара Д составляет 22 руб. Среди всех производимых фирмой товаров наименьшая средняя величина покрытия у товара В (14 руб.). Если отказаться от производства 60 000 шт. товара В, то фирма потеряет 840 тыс. руб. (14 руб/шт.

60 000 шт.), в то время как от выпуска товара Д фирма получит дополнительно 1320. тыс. руб. Выигрыш фирмы от изменения в ассортименте составит:

1320 тыс. руб. 840 тыс. руб. = 480 тыс. руб.

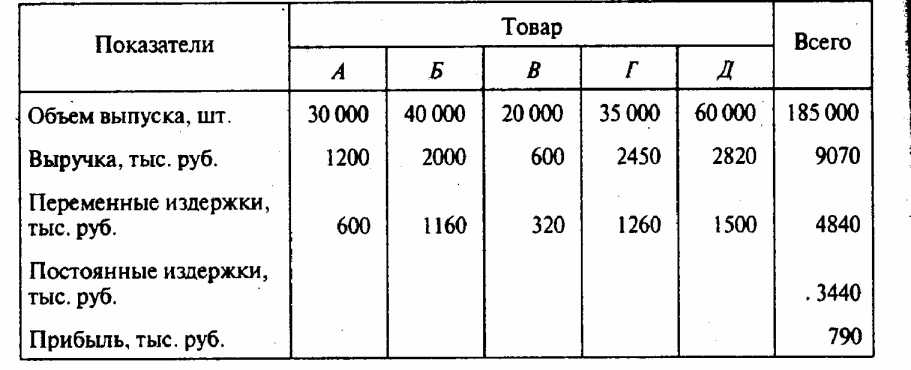

В табл. 13.6 показано, как изменится прибыль фирмы, когда она начнет выпускать пятый товар, Д.

Таблица 13.6. Расчет прибыли фирмы после изменения в ассортименте

Теперь посмотрим, как отразилось изменение в ассортименте на запасе прочности фирмы и эффекте производственного рычага. Ниже приведен расчет точки безубыточности и запаса прочности для фирмы после изменения в ассортименте:

Выручка от реализации, тыс. руб…….9070

Переменные издержки, тыс. руб……...4840

Постоянные издержки, тыс. руб. . . . ….3440

Сумма покрытия, тыс. руб.......... ………4230 (9070 4840)

Коэффициент покрытия........... …………0,466 (4230:9070)

Пороговая выручка,тыс. руб....... ………7382(3440:0,466)

Запас прочности, %..............………….18,6((9070-7382):9070i100)

Прибыль, тыс. руб..............…………..790

Эффект производственного рычага. .5,35(4230:790)

Как видно, в результате обновления ассортимента положение фирмы улучшилось: прибыль выросла с 310 тыс. до 790 тыс. руб., запас прочности увеличился с 8,3 до 18,6%, эффект производственного рычага снизился с 12,1 до 5,35.

Выводы 1. Каждая фирма, начиная процесс производства или принимая решение о его расширении, должна быть уверена, что ее затраты обязательно окупятся и принесут прибыль. Для получения прибыли необходимо, чтобы объем выручки от продаж превышал сумму постоянных и переменных издержек фирмы. Чтобы определить, при каком объеме продаж окупятся валовые затраты фирмы, необходимо рассчитать точку безубыточности (выручку и объем продаж, обеспечивающие покрытие всех затрат фирмы и нулевую прибыль).

2. Для расчета объема выручки, покрывающего постоянные и переменные издержки фирмы, целесообразно использовать такую величину, как сумма покрытия. Расчет суммы покрытия позволяет определить, сколько средств зарабатывает фирма, производя и реализуя свою продукцию, с тем чтобы окупить постоянные издержки и получить прибыль.

3. Нахождение точки безубыточности имеет важное практическое значение. Начиная производство, всегда необходимо знать, какого объема продаж следует достичь ,с тем чтобы окупить вложенные средства. Поскольку будущий объем продаж и цена товара в значительной степени зависят от рынка, его емкости, покупательной способности потребителей, эластичности спроса, производитель должен быть уверен, что его затраты окупятся и принесут прибыль в будущем.

Если объем спроса, позволяющий окупить затраты и получить прибыль, не сможет быть достигнут вследствие, к примеру, узости рынка сбыта, то всегда об этом лучше знать до начала производства и осуществления инвестиций.

4. Если выручка предприятия больше той, которая соответствует точке безубыточности, значит, оно работает с прибылью. Эта прибыль тем больше, чем больше разница между фактической выручкой и выручкой, соответствующей точке безубыточности. Сравнивая эти два значения выручки, можно оценить, насколько фирма может допустить снижение выручки без опасения оказаться в убытке.

5. Производственный рычаг показывает, какое воздействие изменение выручки фирмы оказывает на ее прибыль. Чем выше эффект производственного рычага, тем более рискованным с точки зрения изменчивости прибыли является положение фирмы.

6. При принятии решений по ассортименту выпускаемой продукции целесообразно использовать метод калькуляции по величине покрытия. Калькуляция полной себестоимости не может служить основой для принятия решений, поскольку требуется обязательное распределение постоянных затрат между отдельными товарами, а результаты такого распределения во многой зависят от выбранного принципа. Следует обратить внимание на то, что если бы в рассмотренном выше примере 13.7 постоянные издержки были распределены поровну между всеми товарами, то убыточным оказался бы товар В, а если пропорционально выручке товар Б.

7. В случае, когда производственные мощности фирмы ограниченны и для обновления ассортимента приходится отказываться от уже производимых ею товаров, в первую очередь стоит снимать с производства тот товар, который имеет наименьшую среднюю величину покрытия.

Термины и понятия Сумма покрытия

Средняя величина покрытия

Коэффициент покрытия

Точка безубыточности

Пороговая выручка

Пороговый объем производства (продаж)

Запас прочности

Производственный рычаг

Калькуляция

Метод калькуляции полной себестоимости

Метод калькуляции по величине покрытия

Вопросы для самопроверки 1. Компания производит и продает один товар, переменные издержки на единицу которого составляют 80 руб. Товар продается по цене 100 руб/шт. Постоянные издержки фирмы составляют 200 тыс. руб.

Какое количество товара должна продать фирма, чтобы получить 20 тыс. руб. прибыли?

2. Фирма производит и продает три товара: А20000 шт. по цене 40 руб/шт.; Б25 000 шт. по цене 50 руб/шт. ,В 30 000 шт. по цене 32 руб/шт.

Переменные издержки на производство и реализацию единицы каждого товара характеризуются следующими данными, руб.:

А Б В

Прямые затраты................................……………………20 18 9

Переменные производственные накладные расходы. . 8 4 5

Переменные сбытовые накладные расходы........………4 5 6

Рассчитайте среднюю величину покрытия для каждого товара. Какую прибыль получает фирма? Как изменится прибыль фирмы, если она будет производить и продавать 21 000 шт. товара , А, 22 000 шт. товара Б,31000 шт. товара В ?

3. Ежемесячная выручка фирмы составляет 80 тыс. руб.; переменные издержки 35 тыс. руб.; постоянные издержки 38 тыс. руб. Найдите сумму покрытия, коэффициент покрытия, рассчитайте пороговую выручку и запас прочности.

4. Фирма производит 200 тыс. шт. товара А и 400 тыс. шт. товара Б. Ниже приведены цена реализации и затраты на производство каждого из этих товаров, руб.:

А Б

Цена реализации............…………50 40

Средние переменные издержки . 30 15

Средние постоянные издержки. .. 22 10

Прибыль на единицу изделия ….. -2 +15

Насколько целесообразно отказаться от выпуска товара А?

Предположим, что принято решение снять с производства товар А. Рассчитайте полную себестоимость товара Б для этого случая. Как изменится прибыль фирмы?

- Глава 15. Природные ресурсы

- Специфика рынка труда

- Работники наемного труда.

- Государственное регулирование рынка труда

- Наем рабочей силы