|

|

|

|

|

Государство в случае выявления нанесенного ему финансового ущерба включает все механизмы для его возмещения (как правовые, так и административные). Подобный подход очевиден и широко практикуем в деятельности коммерческих организаций. А вот в деятельности государственных органов он, к сожалению, не получил должного распространения. Подтверждением этого является практическое отсутствие научной проработки вопросов ущерба государства в налоговой сфере.

В отдельных государственных органах (налоговых, правоохранительных) существуют попытки построения методик определения его размера, понимаемого как суммы недополученных денежных средств. Пользуясь терминологией экономики предприятия, это - явные издержки.

Вопросы определения вмененного ущерба, как недополученной выгоды от использования непоступивших финансовых ресурсов теоретически и практически недостаточно проработаны.

Тем не менее необходимо отметить наличие отдельных элементов предлагаемого подхода. Примерами являются принцип приоритета экономического содержания сделок над их юридическим оформлением в бухгалтерском учете и статья 53 Гражданского кодекса России. Она признает недействительными сделки, совершенные лишь для вида, без намерения создать юридические последствия (фиктивные сделки), а также сделки, совершенные с целью прикрыть другие сделки (притворные сделки).

К сожалению, их широкое использование на практике нивелируется преобладанием юридической квалификации и реагированием только на правонарушения, а также сложностями изменения юридической квалификации сделки, требующее налаженного межведомственного обмена информацией и осознания приоритета общегосударственных интересов над узковедомственными.

Другим положительным примером является направление налоговой реформы. Несмотря на существенные недостатки, прежде всего Налогового кодекса, специалисты Центра экономических экспертиз Налоги и финансовое право (г.

Екатеринбург) отмечают: Анализ основных изменений и дополнений в налоговое законодательство России, сделанных за период с 1992 года, а также принятие Налогового кодекса РФ, свидетельствует, что логика развития и совершенствования налоговой системы во многом направлена в первую очередь на предотвращение и закрытие тех или иных способов ухода от налогов. Все способы отслеживаются на местах налоговыми органами, которые, обобщая и выделяя самые типичные из них, реагируют путем или принятия соответствующих методических разъяснений, или обращаются с законодательной инициативой к высшим органам государственной власти [23, с.22].

Определение нарушений в налоговой сфере и их связь с другими экономическими и правовыми категориями

Современная экономическая действительность является новым объектом для исследователей и для различных научных изысканий. Изучение малоисследованных аспектов экономики постепенно привносит в нашу жизнь новые термины и понятия.

Ряд современных работ в экономической науке отличает неточность формулировок и определений. Это выражается, например в том, что ученые в одно и тоже понятие зачастую вкладывают различное содержание, либо по-своему интерпретируют отдельные научные положения.

Подобная неопределенность нежелательна в теоретическом отношении и может привести к казусам и недоразумениям.

Когда количество упоминаний того или иного термина превышает определенный пороговый уровень, в науке возникает потребность в определении нового понятия. Одним из таких понятий является нарушение в налоговой сфере. Во всемирной сети Internet при помощи поискового сервера Яндекс по этому ключевому слову было найдено не менее 1224 ссылок не менее чем на 179 серверах.

Термин нарушение в налоговой сфере постоянно встречается в учебных пособиях [60, с.272-284] и статьях периодической печати, [79], [82] и др.

Выяснить значение термина попытаемся двумя способами. Во-первых, через изучение значений слов, его образующих. В нашем случае это нарушение, налог и сфера.

Во-вторых, путем обобщения смысла, вкладываемого авторами публикаций в применяемый термин.

Определение налога содержится в статье 8 Налогового кодекса Российской Федерации: Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Данное определение имеет существенные недостатки.

Безусловно, это тема дополнительного исследования, выходящее за рамки данного диссертационного исследования. Наиболее аргументировано спорные вопросы определения налога в Налоговом кодексе РФ содержатся в работах В.Г.

Панскова [56, с. 13-15, 318], И.В. Горского [46, с.5-9], В.В. Курочкина и Н.И.

Осетровой [106].

Существительное сфера имеет несколько значений [52, с.782]:

- область, пределы распространения чего-нибудь;

- среда, общественное окружение;

- замкнутая поверхность, все точки которой равно удалены от центра; поверхность и внутреннее пространство шара.

Таким образом, под налоговой сферой можно понимать общественное окружение или общественные отношения, связанные с налогами и налогообложением.

Рассмотрим значение нарушения. Указанное существительное происходит от глагола нарушить, которое имеет следующие

значения [52, с.392]:

- помешать нормальному состоянию, развитию, прервать;

- не выполнить, не соблюсти что-нибудь.

Следовательно, нарушение в налоговой сфере можно понимать двояко - в структурном и деятельном аспектах. В структурном аспекте - как ситуацию в общественных отношениях, связанных с налогами и налогообложением, не являющуюся нормальной.

В деятельном аспекте - как невыполнение обязательных требований участниками отношений, связанных с налогами и налогообложением.

Для уточнения значения изучаемого термина воспользуемся обобщением практики его применения в публикациях. В учебных пособиях, статьях периодической печати и материалах всемирной сети Интернет нарушения в налоговой сфере понимаются в деятельном аспекте. Для описания ситуации в общественных отношениях, связанных с налогами и налогообложением, не являющейся нормальной, применяются иные, более конкретные понятия, например: неэффективная налоговая система, неоптимальная структура налоговых органов по критерию..., несовершенное и часто меняющееся налоговое

законодательство и т.д.

Несмотря на единообразную трактовку нарушений в налоговой сфере как деяния, имеется некоторая неоднозначность в его наполнении. Например, под нарушениями в налоговой сфере отдельные авторы понимаются только налоговые преступления и налоговые правонарушения [60, с.272-284].

Другие - дополняют их еще и административными правонарушениями в области налогов и сборов [79], [82]. Несмотря на подобную неоднозначность, практически все исследователи понимают нарушения в налоговой сфере иначе и шире, чем налоговые преступления или налоговые правонарушения по отдельности.

Для внесения ясности в употребляемые термины диссертантом предлагается следующее определение. Под нарушением в налоговой сфере предлагается понимать деяние (действие или бездействие) юридического или физического лица, ущемляющее право государства на часть денежных средств или имущества налогоплательщиков, изымаемую в форме налогов.

Последствием нарушений в налоговой сфере является недопоступление налогов в бюджет и, как следствие, ослабление финансового обеспечения выполнения государством своих функций и поставленных перед ним задач.

Определенное выше понятие является по своей природе экономическим и отражает экономические реалии общества. Несомненно, государство реагирует на подобные ситуации посредством введения юридической ответственности за их совершение.

Целью подобного реагирования является восстановление нарушенных прав и наказание виновных лиц для недопущения такого поведения в будущем. На основании вышеизложенного можно сделать вывод, что нарушения в налоговой сфере являются экономической причиной введения отдельных статей в соответствующие законы (Уголовный и Налоговый кодексы, Кодекс об административных правонарушениях), предусматривающих уголовную, налоговую и административную ответственность за их совершение.

Наглядным подтверждением этого являются последние изменения в Уголовный кодекс России, введенные Федеральным законом от 08.12.2003 162-ФЗ. С 01.01.2004

предусмотрена уголовная ответственность за неисполнение обязанностей налогового агента (ст.199.1) и сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производится взыскание налогов и (или) сборов (ст.199.2). Тем самым государство отреагировало на отдельные нарушения в налоговой сфере, имеющиеся в деятельности недобросовестных хозяйствующих субъектов и причиняющие ущерб государству.

Из всего многообразия нарушений в налоговой сфере можно выделить две основные группы - те деяния, за которые предусмотрена ответственность (правонарушения), и за которые не предусмотрена ответственность в силу каких-либо обстоятельств. В деяниях, за которые предусмотрена ответственность, можно выделить наказуемые и практически не наказуемые.

Среди причин, приводящих к практической ненаказуемости отдельных нарушений в налоговой сфере можно выделить две основные - противоречивость нормативно-правовых актов и существенные сложности в доказуемости.

К юридически ненаказуемым нарушениям относятся различные ухищрения, используемые отдельными лицами для достижения значительных налоговых послаблений по сравнению с добропорядочными налогоплательщиками. Подобные деяния не только ущемляют интересы государства в части формирования доходов бюджета, но и нарушают важнейшие принципы рыночной экономики. Наряду с правонарушениями они также должны представлять интерес для государства в части пресечения совершаемых и профилактики возможных нарушений в налоговой сфере.

Описанная проблема может быть решена двумя способами.

Первый заключается в совершенствовании нормативно-правовой базы, в том числе путем усиления ответственности за совершение нарушений в налоговой сфере. Это достигается посредством анализа действующих нормативно-правовых актов и проектов законодательных документов, а также правоприменительной практики. В данной ситуации особую важность приобретает экономико-правовой анализ, позволяющий:

- провести своеобразную экономическую квалификацию сделки - определить ее экономическое содержание и сравнить с юридическим оформлением;

- выявить признаки подготавливаемых, совершаемых и совершенных нарушений в финансовой сфере;

- дать рекомендации по совершенствованию нормативно-правовой базы.

Второй способ заключается в применения мер неправового воздействия к лицам, допускающим девиантные поступки и действия.

Л.В. Дуканич справедливо отмечает: С учетом мирового опыта реализации налоговых отношений, а так же на основе анализа специфических особенностей осуществления налогового производства в каждой стране, национальной психологии налогоплательщиков формируется перечень возможных правонарушений и мер по их предотвращению и устранению....

Продекларированные в налоговых системах виды правонарушений и ответственности за их совершение представляет собой не что иное, как классические программы регулирования (руководства) [31, с.273]. В современной России сформировался следующий перечень правонарушений:

Преступления, относящиеся к налоговой сфере безусловно, - налоговые преступления - содержатся в Уголовном кодексе России:

Статья 198. Уклонение от уплаты налогов и (или) сборов с физического лица.

Статья 199. Уклонение от уплаты налогов и (или) сборов с организации.

Статья 199.1 Неисполнение обязанностей налогового агента.

Статья 199.2 Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производится взыскание налогов и (или) сборов.

Преступления, которые можно отнести к налоговой сфере условно, - в случае, если одной из потерпевших сторон является государство, - содержатся в Уголовном кодексе России:

Статья 171. Незаконное предпринимательство.

Статья 172. Незаконная банковская деятельность.

Статья 173. Лжепредпринимательство.

Статья 177. Злостное уклонение от погашения кредиторской задолженности Статья 195.

Неправомерные действия при банкротстве.

Статья 196. Преднамеренное банкротство.

Статья 197. Фиктивное банкротство.

Налоговые правонарушения - содержатся в Налоговом кодексе России:

Статья 116. Нарушение срока постановки на учет в налоговом органе.

Статья 117. Уклонение от постановки на учет в налоговом органе.

Статья 118. Нарушение срока представления сведений об открытии и закрытии счета в банке.

Статья 119. Непредставление налоговой декларации.

Статья 120. Грубое нарушение правил учета доходов и расходов и объектов налогообложения.

Статья 122. Неуплата или неполная уплата сумм налога.

Статья 123. Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов.

Статья 125. Несоблюдение порядка владения, пользования и (или) распоряжения имуществом, на которое наложен арест.

Статья 126. Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля.

Статья 128. Ответственность свидетеля.

Статья 129. Отказ эксперта, переводчика или специалиста от участия в проведении налоговой проверки, дача заведомо ложного заключения или осуществление заведомо ложного перевода.

Статья 129.1. Неправомерное несообщение сведений налоговому органу.

Статья 132. Нарушение банком порядка открытия счета налогоплательщику.

Статья 133. Нарушение срока исполнения поручения о перечислении налога или сбора.

Статья 134. Неисполнение банком решения налогового органа о приостановлении операций по счетам налогоплательщика, плательщика сбора или налогового агента. Статья 135.

Неисполнение банком решения о взыскании налога и сбора, а также пени.

Статья 135.1. Непредставление налоговым органам сведений о финансово -хозяйственной деятельности налогоплательщиков - клиентов банка.

Административные правонарушения в области налогов и сборов - содержатся в Кодексе Российской Федерации об административных правонарушениях:

Статья 15.1. Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций.

Статья 15.2. Невыполнение обязанностей по контролю за соблюдением правил ведения кассовых операций.

Статья 15.3. Нарушение срока постановки на учет в налоговом органе.

Статья 15.4. Нарушение срока представления сведений об открытии и о закрытии счета в банке или иной кредитной организации.

Статья 15.5. Нарушение сроков представления налоговой декларации.

Статья 15.6. Непредставление сведений, необходимых для осуществления налогового контроля.

Статья 15.7. Нарушение порядка открытия счета налогоплательщику.

Статья 15.8. Нарушение срока исполнения поручения о перечислении налога или сбора (взноса).

Статья 15.9. Неисполнение банком решения о приостановлении операций по счетам налогоплательщика, плательщика сбора или налогового агента.

Статья 15.11. Грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности.

Несмотря на наличие столь широкого спектра составов правонарушений и ответственности за их совершение практика свидетельствует, что данные меры не вполне эффективны и не обеспечивают коренного улучшения ситуации.

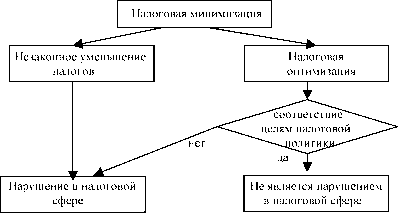

Отдельного рассмотрения требует связь нарушений в налоговой сфере с налоговой оптимизацией. Постановление Конституционного суда РФ от 27.05.2003 9-П содержит вывод о том, что налогоплательщик обязан уплачивать законно установленные налоги и сборы, но при этом он вправе использовать налоговые льготы, выбирать формы предпринимательской деятельности, оптимальные для него с точки зрения налоговых платежей. Вот только грань между оптимизацией и уклонением достаточно тонка и устанавливается на основе правосознания конкретных должностных лиц, - отмечает С.В.

Разгулин.

В отечественной литературе [20], [24], [30], [32], [67], [98] выделяют два вида налоговой минимизации:

Первый - незаконное уменьшение налогов. В эту категорию входят способы, при которых экономический эффект в виде снижения размера налоговых платежей достигается с применением каких-либо противозаконных действий, то есть действий, прямо нарушающих нормы законодательства [24, с.18].

Второй - налоговая оптимизация, под которой понимают уменьшение размера налоговых обязательств посредством целенаправленных правомерных действий налогоплательщиков, включающих в себя полное использование предоставленных законодательством льгот, налоговых освобождений и других законных приемов и способов [24, с.23].

Критерием разграничения между этими видами налоговой минимизации является нарушение норм законодательства. Таким образом, незаконное уменьшение налогов, как вид налоговой минимизации, однозначно является нарушением в налоговой сфере.

Соотнесение налоговой оптимизации с нарушениями в налоговой сфере можно произвести сквозь призму соответствия результатов ее применения налоговой политике. Если в результате применения налоговой оптимизации налогоплательщик получает налоговые преимущества, соответствующие целям проводимой налоговой политике, то это не является нарушением в налоговой сфере.

В противном случае - является. Можно утверждать, что одной из целей законотворчества в сфере налогообложения является недопущение возможности применения налоговой оптимизации, противоречащей целям налоговой политики.

Связь экономических понятий налоговая минимизация и нарушение в налоговой сфере изображена на рис. 2.1.2.

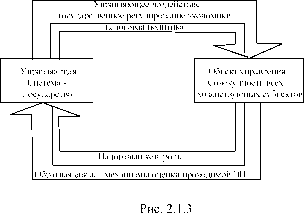

Причем эффективность управления зависит не только от управляющего воздействия, но и от качества обратной связи.

Рассмотрим процессы, протекающие в этой системе, со стороны налоговых отношений. Одним из мощных механизмов государственного регулирования

экономики является налоговая политика, которая осуществляется, в том числе, и

через установление и введение системы налогов и сборов, льгот, иных отношений и общеобязательных норм поведения.

Общепризнанным является наличие у налогов контрольной функции, которая, выражаясь словами профессора Л.П. Павловой, заключается в том, что налоги выступают своеобразным зеркалом экономических процессов. Анализ динамики налоговых поступлений позволяет составить картину о процессах, происходящих в экономике, об эффективности действующей налоговой системы, о влиянии ее на национальное хозяйство, о достаточности мобилизуемых средств для финансирования бюджетных мероприятий [71, с.15]. Одновременно эффективная контрольная функция налогов препятствует уклонению от уплаты налогов и подрывает финансовую основу теневой экономики, - отмечает профессор В.Г.

Пансков [56, с.33]. Из этого можно сделать вывод о том, что налоговый контроль является элементом обратной связи в процессе государственного регулирования экономики.

С другой стороны, налоговый контроль является активной формой деятельности компетентных органов. На наш взгляд, следует согласиться со следующим определением налогового контроля, сформулированным О.А.

Ногиной: налоговый контроль можно определить как составную часть формируемого государством организационно-правового механизма управления, представляющую собой особый вид деятельности специально уполномоченных государственных органов, в результате которой обеспечивается установленное нормами налогового права исполнение обязанностей лиц в сфере налогообложения, исследование и выявление оснований для осуществления принудительных изъятий в бюджетную систему, а также установление оснований для применения мер ответственности за совершение налоговых правонарушений [51, с.38]. Другим инструментом наведения порядка в налоговой сфере при совершении отдельными лицами налоговых преступлений служит уголовный процесс.

Таким образом, налоговый контроль, наряду с деятельностью правоохранительных органов в рамках уголовного процесса, является управляющим воздействием на деятельность хозяйствующих субъектов. В этом случае регулирование экономических отношений можно проиллюстрировать схемой, изображенной на рис.2.1.4.

Система целевых установок доводится до управляющей системы (специально уполномоченных органов - налоговых, таможенных, правоохранительных). Основной количественной целью является план мобилизации средств в бюджеты всех уровней. Одной из основных качественных целей является поддержание правопорядка и укрепление налоговой дисциплины. В соответствии с доведенной системой целей управляющая система вырабатывает управляющее воздействие - мероприятия налогового контроля и осуществление деятельности в рамках уголовного и административного процесса, которые воздействуют на объект управления (хозяйствующие субъекты).

Для корректировки управляющего воздействия управляющая система должна получать информацию об откликах объекта управления на осуществляемые ей действия. Прежде всего, это информация о фактической мобилизации средств в бюджеты и информация о нарушениях в налоговой сфере.

В условиях современной России при существенных ограничениях временных, кадровых и финансовых ресурсов, структура обратной связи должна содержать механизмы, позволяющие отбирать перспективные субъекты, разработка которых оптимальна по критерию

(дополнительные начисления)/(затраты на осуществление)^ max.

Для реализации подобного механизма необходимо наличие определенных правил отбора. Таким образом, выявление нарушений в налоговой сфере является составляющей обратной связи в системе государственного регулирования налоговых отношений, направленной на выбор юридических и физических лиц для оказания на них воздействия.