Информационно-аналитический инструментарий методики

Рентабельность собственного капитала всегда отрицательна и уменьшилась за три года с (-0,014) до (-0,941) (рис.5). На 01.06.00 это показатель вычислить невозможно, так как на эту дату завод имеет отрицательную величину собственного капитала и убытки.

Предприятие, согласно Постановлению Правительства РФ О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий от 20 мая 1994г. 498, имеет неудовлетворительную структуру баланса на все отчетные даты в анализируемом периоде.

ОАО ХХХ до конца 1998 года имел постоянно нарастающую задолженность перед бюджетом, причем темпы ее роста опережали темы роста активов. С 1999 года часть недоимки, хотя и незначительная, была погашена (рис.6).

Оборот денежных средств в 1997 году составил около 50 млн.руб. (из них на расчеты с бюджетом было направлено 18 млн.руб. - 36% (рис.7)), в 1998 году снизился до 19,5 млн.руб. (из них на расчеты с бюджетом было направлено 1,7 млн.руб. - 8%), а в 1999 году возрос до 71,5 млн.руб. (из них на расчеты с бюджетом было направлено 58 млн.руб. - 81%). Вызывает определенные размышления структура денежного оборота.

Даже с учетом торговой деятельности трудно объясним ситуацию 1998 года, когда на расчеты с бюджетом было направлено только 8% всего денежного оборота.

Помимо денежных средств предприятие использует и векселя, причем они находят все большее применение как средство платежа. В 1998 и 1999 годах оборот собственных векселей и векселей сторонних лиц сопоставим с оборотом денежных средств.

ОАО ХХХ имеет тенденцию к росту абсолютной величины дебиторской задолженности. За анализируемый период она возросла с 3 до 35 млн.руб. Причем ее определенная часть ежегодно списывается на убытки (1997г. - 4645 тыс.руб., 1998г. - 470 тыс.руб., 1999г. - 908 тыс.руб.).

Вызывает определенные сомнения естественность таких списаний и объективность значительного роста дебиторской задолженности.

ЗАО УУУ

За анализируемый период данное предприятие увеличило свои активы (без учета инфляции) с 24 до 54 млн.руб. (рис.1). Это увеличение происходило в основном за счет увеличения оборотных средств (с 18 до 45 млн.руб.), причем за счет заемных оборотных средств (в основном за счет финансирования их из кредиторской задолженности).

Несколько увеличились собственные средства (с 6 до 9 млн.руб). Чистые активы нестабильны и их величина колеблется около нуля (от (-2) до 5 млн.руб.) (рис.2).

Структура активов характеризуется низкой долей основных средств (15-23%), которые имеют высокую степень физического износа (57-64%).

ЗАО УУУ на всем протяжении анализируемого периода имеет ликвидную структуру баланса, однако текущие активы примерно равны текущим обязательствам (коэффициент текущей ликвидности (рис.3) стабилен и колеблется около единицы, что коррелируется с величиной чистых активов). В структуре активов преобладают быстореализуемые активы, хотя в структуре обязательств преобладают наиболее срочные (в основном задолженность перед бюджетом).

Платой за относительно неплохую ликвидность является финансовая неустойчивость. Коэффициент обеспеченности собственными средствами с отрицательной величины на начало анализируемого периода (-0,01) достиг на конец 1998 года максимума (0,12), но затем снова снизился до величины 0,01 (рис.4).

Завод испытывает постоянно нарастающую потребность в запасах и затратах. Нормальных источников ее финансирования не хватает и предприятие вынуждено использовать задолженность перед бюджетом в этих целях.

ЗАО УУУ имеет относительно стабильные, но постоянно (хотя и незначительно) снижающиеся показатели деловой активности. Растут периоды оборота дебиторской и кредиторской задолженности, причем период оборота кредиторской задолженности (383-663 дня) в 1,5 - 2 раза превышает период оборота дебиторской задолженности ( 194 - 456 дней ). Это подтверждает факт финансирования оборотных средств за счет кредиторской задолженности.

Завод работает достаточно эффективно: рентабельность продаж держится стабильно на уровне 10-15%, рентабельность активов вышла на положительный уровень и держится на уровне 7-15%. Рентабельность собственного капитала (рис.5), как самый чувствительный показатель, является самым нестабильным и колеблется в диапазоне от (-16%) до 79%.

ЗАО УУУ, согласно Постановлению Правительства РФ О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий от 20 мая 1994г. 498, имеет неудовлетворительную структуру баланса на все отчетные даты в анализируемом периоде.

Предприятие имеет постоянно нарастающую задолженность перед бюджетом (рис.6), причем темпы роста недоимки опережают темпы роста активов. Основной причиной является нехватка оборотных средств, на финансирование которых идет часть средств, предназначенных для перечисления в бюджет.

Оборот денежных средств в 1997 году составил около 38,5 млн.руб.(из них на расчеты с бюджетом было направлено 31,7 млн.руб. - 82% (рис.7)), в 1998 году снизился до 22млн.руб. (из них на расчеты с бюджетом было направлено 15,7 млн.руб. - 71%), а в 1999 году возрос до 70 млн.руб. (из них на расчеты с бюджетом было направлено 60,7 млн.руб. - 87%). Остальные средства пошли в основном на оплату труда промышленно-производственного персонала.

Помимо денежных средств предприятие использует и векселя, причем они находят все большее применение как средство платежа. В 1998 и 1999 годах оборот векселей сторонних лиц составил около третьей части оборота денежных средств.

ЗАО УУУ имеет тенденцию к росту абсолютной величины дебиторской задолженности. За анализируемый период она возросла с 9 до 34 млн.руб. Причем ее незначительная часть ежегодно списывается на убытки (1997г. - 442 тыс.руб., 1998г. - 293 тыс.руб., 1999г. - 205 тыс.руб.).

Эта сумма может быть в пределах естественных потерь, хотя продукция очень ликвидная и маловероятно, чтобы предприятие испытывало трудности в ее реализации и было вынуждено отгружать ее сомнительным контрагентам.

ОАО ZZZ

За анализируемый период предприятие значительно увеличило свои активы (без учета инфляции) с 11 до 70 млн.руб. (рис.1). Это увеличение происходило в основном за счет увеличения оборотных средств (с 7 до 62 млн.руб.), причем в основном за счет заемных оборотных средств (за счет финансирования их из кредиторской задолженности). Собственные средства практически не изменились и их величина колеблется в диапазоне от 2 до 3,5 млн.руб). Чистые активы стабильно уменьшаются и отрицательны (на 01.06.00 их величина равна (-12,9) млн.руб.) (рис.2).

Структура активов характеризуется низкой долей основных средств (1040%), которые имеют высокую степень физического износа (50-62%).

ОАО ZZZ имеет тенденцию к улучшению ликвидности структуры баланса, хотя коэффициент текущий ликвидности понемногу повышается, но всегда имеет значение меньше единицы (рис.3). В структуре активов идет наращение быстрореализуемых и медленнореализуемых активов, хотя в структуре обязательств преобладают наиболее срочные (в основном задолженность перед бюджетом).

Платой за относительно неплохую ликвидность является финансовая неустойчивость. Коэффициент обеспеченности собственными средствами уменьшается и имеет отрицательное значение (рис.4). В связи с увеличением выпуска, завод испытывает постоянно нарастающую потребность в запасах и затратах.

Нормальных источников ее финансирования не хватает, и предприятие вынуждено использовать задолженность перед бюджетом в этих целях.

Завод имеет тенденцию к улучшению показателей деловой активности. Снижаются периоды оборачиваемости дебиторской и кредиторской задолженности (что косвенно свидетельствует об улучшении ликвидности), причем период оборота кредиторской задолженности (212-2079 дня) как минимум в 2 раза превышает период оборота дебиторской задолженности (112-381 день).

Это подтверждает факт финансирования оборотных средств за счет задолженности перед бюджетом.

ОАО ZZZ увеличивает эффективность деятельности: показатели рентабельности с отрицательных значений на 01.01.97 стали положительными и стабильно увеличиваются. Рентабельность собственного капитала, как самый чувствительный показатель, является самым нестабильным, и на конец периода анализа достиг внушительных размеров - около 50% (рис.5), что объясняется большой величиной финансового лэвереджа.

Предприятие, согласно Постановлению Правительства РФ О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий от 20 мая 1994г. 498, имеет неудовлетворительную структуру баланса на все отчетные даты в анализируемом периоде.

ОАО ZZZ имеет постоянно нарастающую задолженность перед бюджетом (рис.6), причем темпы роста недоимки немного опережают темпы роста активов. Основной причиной является нехватка оборотных средств, на финансирование которых идет часть средств, предназначенных для перечисления в бюджет.

Оборот денежных средств в 1997 году составил около 34,5 млн.руб.(из них на расчеты с бюджетом было направлено 26,6 млн.руб. - 77% (рис.7)), в 1998 году снизился до 29 млн.руб. (из них на расчеты с бюджетом было направлено 18,3 млн.руб. - 65%), а в 1999 году возрос до 173 млн.руб. (из них на расчеты с бюджетом было направлено 108,5 млн.руб. - 63%).

Помимо денежных средств предприятие использует и векселя, причем они находят все большее применение как средство платежа. Их оборот по сравнению с оборотом денежных средств относительно невелик (10-30%).

ОАО ZZZ имеет тенденцию к росту абсолютной величины дебиторской задолженности. За анализируемый период она возросла с 0,9 до 34 млн.руб.. Причем на убытки ничего не списывается. У предприятия не имеется даже просроченной дебиторской задолженности.

Это указывает на практику представления контрагентам товарных кредитов, за которые последние добросовестно расплачиваются.

Финансовый анализ позволил не только оценить состояние рассматриваемых предприятий. С его помощью были выявлены отраслевые особенности в организации финансов данной группы предприятий.

Это позволило не только понять их объективные трудности, но и провести более результативную разъяснительную и профилактическую работу.

Сравнение показателей трех предприятий выявляет некоторые похожие тенденции:

- Увеличение стоимости активов (без учета инфляции) на всем протяжении периода анализа (рис.1), которое происходило в основном за счет увеличения оборотных средств. Наблюдается некоторое снижение темпов их роста или незначительное уменьшение в 1 полугодии 2000 года.

- Снижение величины чистых активов (рис.2). Согласно п.5 ст.35 Федерального закона Об акционерных обществах от 26.12.95 208-ФЗ (ред. 24.05.99) на 31.12.99 и 01.07.00 ОАО ХХХ и ОАО ZZZ должны объявить о своей

ликвидации, поскольку величина их чистых активов меньше величины

уставного капитала. ЗАО УУУ был в подобной ситуации на начало и конец 1998 года.

- Низкая доля основных средств в активах. Основные средства характеризуются высокой степенью физического износа.

- Незначительные трудности с ликвидностью. Коэффициент текущей ликвидности достаточно стабилен, но практически всегда меньше единицы (рис.3).

Это означает, что не все текущие обязательства могут быть покрыты текущими активами. В структуре активов преобладают быстро- и медленнореализуемые активы, хотя в структуре обязательств преобладают наиболее срочные (в основном задолженность перед бюджетом).

- Нестабильность коэффициентов, характеризующих финансовую устойчивость (рис.4).

- Нарастание задолженности перед бюджетом (рис.6).

- Относительно высокая доля денежных средств, направленных на расчеты с бюджетом в общем объеме денежных средств (рис.7).

- Достаточно широкое использование векселей, как средства обращения.

- Стабильный рост абсолютной величины дебиторской задолженности и ее доли в активах.

- Неудовлетворительная структура баланса (согласно Постановлению

Правительства РФ О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий от 20 мая 1994г. 498).

Подобные тенденции в поведении всех заводов характеризуют некоторые

отраслевые особенности и связанные с этими особенностями трудности.

Предприятия данной отрасли характеризуются средним имущественным статусом и

низкой долей основных средств в активах. Основные средства имеют высокую

степень физического износа. В структуре пассивов преобладают заемные средства.

Таким образом, предприятия осуществляют финансирование своей деятельности за

счет кредиторской задолженности. Платой за такое поведение является финансовая неустойчивость, которая является болевой точкой всех заводов.

Большая налоговая составляющая в структуре цены на продукцию (на 01.09.2000 отпускная цена с завода 1 бутылки водки составляет 31,5 руб., в которой содержится 21,25 руб. только косвенных налогов, что составляет 67%), делает заманчивым использование бюджетных средств для финансирования нарастающей потребности в запасах и затратах.

Изъятие всей недоимки, что в принципе нереально, может привести к серьезным последствиям для предприятий, - они просто не смогут осуществлять свою деятельность. В принципе, банки могли предоставить кредиты на такие суммы (17-42 млн.руб) под достаточно низкий процент (26-32%), но структура баланса и отсутствие должных гарантий для обеспечения кредита такого размера делают финансирование необходимых потребностей заводов за счет банковских кредитов невозможным.

Большая величина недоимки является причиной блокирования расчетных счетов предприятий. Это приводит к необходимости использования путей обхода расчетного счета.

Это достигается использованием наличных денежных средств при расчетах за продукцию, применением векселей (что подтверждается структурой денежного оборота - оборот векселей в отдельные периоды сопоставим с оборотом денежных средств), давальческого сырья, взаимозачетов, договоров цессии и др.

Весьма своеобразна структура денежного оборота. Структура цены продукции предполагает, что на расчеты с бюджетом будет тратиться 65-72% всех денежных поступлений.

Отклонение, как в большую, так и в меньшую стороны, может указывать на определенные махинации. Так меньшая доля, в совокупности со значительным ростом недоимки, свидетельствует о нежелании предприятия платить налоги. Это возможно при отлаженных механизмах обхода расчетного счета. При этом будет значительна доля денежных средств, направленных на расчеты с персоналом по оплате труда (при снятии денежных средств на эти нужды с расчетного счета по решению суда), и на выдачу подотчетных сумм из кассы (для покупки сырья за наличный расчет).

Большая доля долгосрочных финансовых вложений, дополненная ростом недоимки и дебиторской задолженности, может свидетельствовать о переводе денежных средств в другие фирмы.

В поведении финансово-экономических показателей помимо схожих тенденций имеются и значительные отличия, что может характеризовать различные стратегии деятельности предприятий.

Постоянное уменьшение величины чистых активов и собственных средств, рост доли убытков в валюте баланса, снижение показателей деловой активности и эффективности деятельности свидетельствуют о негативных процессах, происходивших и происходящих на ОАО ХХХ. Некоторое пояснение этим процессам дает анализ динамики и сравнение аналогичных показателей с другими анализируемыми предприятиями объемов и структуры денежного оборота, дополненный анализом дебиторской задолженности и величины недоимки, совместно с ее долей в структуре пассивов. Ежегодный рост величины дебиторской задолженности ( от 5 до 20 млн.руб.), и постоянное увеличение доли дебиторской задолженности в структуре активов, при учете хорошей ликвидности выпускаемой продукции, может указывать на очень неквалифицированный менеджмент или на сознательную стратегию выкачивания денег из предприятия. Последнюю версию подтверждает низкая доля денежных средств, направленных на расчеты с бюджетом.

Такая стратегия и тактика привела к ухудшению финансового состояния завода, что нашло отражение практически во всех показателях. Только за 1998 -1999 года предприятие потеряло 18 млн.руб. чистых активов и 15 млн.руб. собственных средств. Особенно ухудшил свое положение ОАО ХХХ за последние 1,5 года. Косвенно на это повлияло и законодательное изменение порядка исчисления и уплаты акцизов с 1 января 1999 года.

Сложившееся финансовое состояние на 1 июля 2000 года делало практически нереальным шанс предприятия встать на ноги, хотя изначально именно ОАО ХХХ был самым потенциально сильным (на 01.01.1997) и финансово устойчивым среди трех заводов.

Наибольшую стабильность показателей имеет ЗАО УУУ. Он ведет достаточно консервативную финансовую политику, резко не улучшая и не ухудшая своего положения. По сравнению с другими заводами он имеет наилучшие позиции по чистым активам и собственным средствам.

Кроме того ЗАО УУУ имеет наибольшие значения коэффициента текущей ликвидности, колеблющийся около единицы, достаточно неплохие показатели оборачиваемости и рентабельности. Болевой точкой является отсутствие финансовой устойчивости, что является платой за практику финансирования потребности в запасах и затратах за счет задолженности перед бюджетом. Кроме того, опасна тенденция к росту дебиторской задолженности (7-15 млн.руб. в год) и списания на убытки ее части (205-442 тыс.руб. в год).

Однако величина прироста дебиторской задолженности составляет не более 10% ее годового оборота, а также небольшая величина списаний позволяют предположить естественность потерь.

На начало анализируемого периода положение ОАО ZZZ было самым плохим из трех анализируемых заводов. Однако в течении 3,5 лет предприятие значительно улучшило свои позиции, заняв лидирующие позиции по показателям деловой активности и эффективности деятельности. Наращивая объемы выпуска, завод столкнулся с проблемой финансирования растущих потребностей в оборотных средствах.

Для решения этой проблемы применяются различные механизмы, в том числе выпуск собственных векселей и обращение векселей третьих лиц, кредитование в банке. Но всего этого не хватает и предприятие вынуждено привлекать для этих целей и задолженность перед бюджетом. Этот факт подтверждает анализ покрытия запасов и затрат средствами для их формирования.

Косвенно на это указывает и структура денежного оборота, которая с каждым отчетным периодом, по мере укрепления позиций завода, приближается к структуре цены на продукцию. Болевыми точками являются финансовая неустойчивость и отрицательная величина чистых активов.

Это является следствием болезни роста и агрессивной финансовой политики, проводимой руководством завода. Агрессивность политики подтверждает и факт роста дебиторской задолженности (в 1998 году рост достиг 17 млн.руб., что однако составляет менее 15% оборота дебиторской задолженности). Преследуемой целью может быть увеличение доли рынка и захват лидирующих позиций на рынке алкогольной продукции Рязанской области. Несмотря на рост дебиторской задолженности, и ее доли в структуре активов, ОАО ZZZ не имеет списанной на убытки и даже просроченной дебиторской задолженности.

Это свидетельство высокого качества менеджмента, в том числе и финансового, на предприятии. Несмотря на столь благоприятное впечатление, на заводе могут осуществляться определенные махинации, но в рамках анализа внешней бухгалтерской отчетности их обнаружить не удалось.

В деятельности двух предприятий XXX и YYY имеются признаки уклонения от уплаты налогов через списание дебиторской задолженности. Имеется характерная динамика финансовых показателей - индикаторов (см. табл.3.2.8) на фоне ухудшения общего финансового состояния. Особенно злоупотреблял этим ХХХ.

Таким образом проведена практическая апробация одной из частных методик.

Время подтвердило выводы, полученные в результате применения финансового анализа. ХХХ прекратило свое существование в 2001 году не погасив задолженности перед бюджетом. На основе его производственных мощностей новым собственником планируется создать новое предприятие. У YYY в 2004 году отозвана лицензия на производство, хранение и поставки алкогольной и спиртосодержащей продукции в связи с неисполнением графика погашения задолженности перед бюджетом.

ZZZ преодолевая трудности продолжает работу и в настоящее время.

Информационно-аналитический инструментарий методики

Общая и частные методики выявления нарушений в налоговой сфере основываются на анализе прежде всего количественной информации о деятельности налогоплательщиков. Технологический аспект подобного анализа заключается в следующем. Государственные органы имеют в своем распоряжении определенную информацию о деятельности хозяйствующих субъектов.

Обязанность предоставления части информации установлена нормативноправовыми актами, другая получена государственными органами самостоятельно в рамках своих полномочий. Исходные количественные данные сами по себе, как правило, являются малоинформативными. Однако на их основе можно рассчитать определенные вторичные показатели, которые могут иметь большую значимость. Именно через изучение их поведения во времени (динамический анализ) и сравнение показателей отдельного налогоплательщика с одноименными показателями аналогичных предприятий, а также с теоретически обоснованными значениями или с нормативно определенными диапазонами (сравнительный анализ) выявлять в деятельности анализируемых субъектов признаки нарушений в налоговой сфере.

Несомненно, что сравнение показателей предприятий возможно только в пределах своей группы.

Необходимость большого количества несложных расчетных операций, предрасположенность процесса анализа к формализации делают заманчивым использование возможностей современной вычислительной техники. Действительно, уже существуют модули корпоративных информационных систем и отдельные программные продукты, позволяющие автоматизировать процесс финансового анализа, начиная от экспорта исходных данных из внешних файлов, заканчивая выдачей готового аналитического заключения. Особенностью этих программ является закрытость, в большей или меньшей степени, логики анализа для пользователя (обычно она заложена на уровне программного кода) и ориентация на нужды коммерческих организаций.

Описание конкретных программных продуктов, автоматизирующих процесс финансового анализа, сравнительный анализ их возможностей и недостатков, сведения о фирмах-разработчиках достаточно подробно содержатся в статьях периодической печати, например [76], [162], [167].

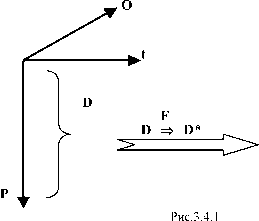

Графическая иллюстрация задачи анализа финансово-хозяйственной

деятельности представлена на рис.3.4.1.

На основе некоторого известного, но меняющегося во времени, конечного множества показателей (произвольных входных форм - P, и их значений D) на определенный момент времени или за определенный отчетный период (T) (причем один и тот же набор показателей ставится каждому объекту анализа - предприятию O) на основе определенных правил (модели расчетов - F) необходимо получить конечное множество значений (D*) выходных показателей (P*) для соответствующих моментов времени и объектов анализа. Таким образом, задача заключается в трансформации одного измерения трехмерного куба данных (матрицы) без изменения остальных двух измерений с соответствующим пересчетом всех данных:

D*=F(D);

P=[pi], i=1,M M - количество доступных входных показателей;

T=[tj], j=1,N N - количество анализируемых временных периодов или дат; O=[ok], k=1,K K - количество анализируемых хозяйствующих субъектов;

D=[dpot];

P*=[p*l], 1=1,Y Y - количество выходных анализируемых показателей;

D*=[d*p*ot].

Именно D* является информационной основой выявления нарушений в налоговой сфере. Это достигается при помощи динамического и сравнительного анализа вторичных показателей деятельности хозяйствующих субъектов посредством их дальнейшей обработки и представления результатов анализа в удобном для пользователя виде, а также использованием алгоритмов интеллектуального анализа данных.