|

|

|

|

|

Швейцарский франк многие считают валютой, которую можно использовать в качестве убежища, когда мировой рынок начинает лихорадить. Насколько оправдана эта репутация? В каких ситуациях инвестору можно полагаться на швейцарца, а в каких

франк может серьезно подвести?

Насколько рискован капризный швейцарец? Чтобы ответить па этот вопрос, МЫ проанализировали статистику за период с 1999 г. и до начала марта 2006 г. В ходе исследования делалось сопоставление степени рискованности инвестиций в швейцарский франк по сравнению с ведущими мировыми валютами - американским долларом, японской иеной и евро, В результате нам удалось сделать довольно интересные выводы, относящиеся как в целом ко всему изученному периоду, так и к каждому отдельно взятому' году.

Как известно, общий риск, связанный с вложением средств в любую валюту, обычно измеряют с помощью стандартного отклонения, показывающего размах сс колебаний. Труднее измерить относительный риск, связанный с инвестициями в конкретную денежную единицу.

В результате исследования нам, па-пример, удалось выяснить, что за период с 1998 г. по начало марта 2006 г. при росте доллара на I рубль курс франка в среднем снижается на 3.2 КОП., а при аналогичном подъеме евро и иены стоимость швейцарской валюты, напротив, увеличивается па 62.6 и 6.5 коп. соответственно.

Предположим, что ведущие мировые валюты начали падать. Тогда очевидно (во всяком случае, это является важнейшим положением технического анализа), что при снижении доллара на I рубль курс франка будет расти в среднем на 3.2 коп., а при таком же падении евро и йены стоимость швейцарской валюты уменьшится на 62.6 и 6.5 коп. соответственно.

Следовательно, если инвестор ожидает в ближайшее время падения курса американской валюты, то, обменяв сс на франки, он может (с достаточно высокой степенью вероятности) не только не потерять к доходности, но еще и заработать па противоположном движении валют. При таком раскладе вполне естественно рассматривать франк в качестве валюты-убежища от ожидаемого падения доллара.

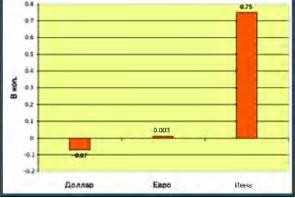

В ходе исследования также обнаружилось следующее: как при подъеме, так и при снижении курса одной валюты другая тесно связанная с пей денежная единица соответственно поднимается или падает с еще большим ускорением. В ситуации спада такая зависимость создает дополнительный риск, приводя к большим потерям к доходности (рис.

I).

По итогам обвального для российского рубля 1998 года швейцарский франк и ведущие валюты продемонстрировали колоссальный рост курсовой доходности, которая у рекордно выросшей иены повысилась почти к 4 раза (правда, среди мировых валют тогда еще не было евро). Величина стандартного отклонения оказалась самой низкой у франка, вырвавшегося вперед и по соотношению риск/'доходность.

Чтобы измерить относительный риск в 1998 г., представим ситуа-

ИЗМЕНЕНИЕ СКОРОСТИ РОСТА ФРАНКА НА 1 РУБЛЬ ПОВЫШЕНИЯ КУРСА ВЕДУЩЕЙ ВАЛЮТЫ

РИСУНОК 1

Ответ - нет, если предположить, что при падении доллара и иены на 1 рубль курс франка снижался в той же пропорции, как и при их подъеме - на 50.14 и 27-58 коп. соответственно.

Правда, при гипотетическом падении иены покупка франка принесла бы инвестору меньшие потери. Во-первых, снижение стоимости японской валюты на 1 рубль в среднем обесценивало бь! франк на 23 коп. меньше, чем аналогичное падение доллара.

Во-вторых, по мере снижения (как и при росте) стоимости японской валюты на I рубль скорость однонаправленного с пей движения швейцарской валюты замедлялась бы в среднем на 0.42 коп. Следовательно, чем ниже иена падала, тем медленнее вслед за пей двигался франк.

Относительно доллара ситуация была бы прямо противоположной: по мере его падения на 1 рубль скорость однонаправленного с ним движения франка увеличивалась бы на 0.46 коп., что привело бы к дополнительным потерям.

В 1998 г. у франка был высокий коэффициент детерминации с долларом и йеной, близкий к 100%. Однако после появления в 1999 г. денежной единицы ЕС, швейцарская валюта дистанцировалась от доллара и йены, по зато стала во многом синхронно колебаться с евро.

В 1999 Г, лидером ПО доходности вновь стала йена, а стандартное отклонение опять оказалось самым низким у франка, оставшегося лидером и по соотношению риск/доходность. И в случае снижения американской валюты инвестор, обменявший сс па франки, мог рассчитывать на получение дополнительной доходности: падение доллара на і рубль в среднем давало 3.3 коп. прибыли.

Но вот делать ставку на швейцарскую валюту для защиты от падения евро было нельзя: уменьшение стоимости евровалюты на і рубль вело к обесцениванию франка па 634 копейки.

2000-й год, безусловно, был годом доллара, ставшего лидером по всем трем номинациям: по величине доходности, минимальному стандартному отклонению и по соотношению риск/доходность. Франк по доходности занял второе место, и, судя ПО величине стандартного отклонения, он стал более рискованным, чем доллар и иена. К тому же франк временно потерял способность хеджировать инвестора от возможного падения курса доллара: его повышение па і рубль вело к росту стоимости швейцарской валюты па 6 коп.

Следовательно, аналогичное падение доллара способствовало бы потерям В ТОЙ же пропорции.

В 2001 г. доллар вырос еще больше, чем в предыдущем, и продолжал первенствовать по всем трем номинациям. Франк по доходности опять занял второе место.

У него вновь появилась возможность защищать инвестора от падения американской валюты: ее снижение па 1 рубль вело к росту' (с ускорением в среднем по 0.54 коп. на 1 рубль падения доллара) курса франка на з копейки.

В 2002 г. максимальную доходность продемонстрировал франк, по общему риску заіивший предпоследнее место, что пс помешало ему первенствовать по соотношению риск/доходность. Этот год оказался интересен тем, что ставка на франк тогда позволяла инвестору защититься от падения не только американской, по японской валюты.

На і рубль их снижения стоимость швейцарской валюты вырастала соответственно на 1.0 и 0.4 коп. В обоих случаях по мере па-

РОСТ ФРАНКА НА 1 РУБЛЬ ПОВЫШЕНИЯ КУРСА ВЕДУЩЕЙ ВАЛЮТЫ

По итогам первых двух месяцев 2006 г. курсовая доходность у всех валют снизилась. Меньше чем остальные упал евро.

Швейцарская валюта по-прежнему играет роль убежища по отношению к доллару, но при падении евро склонна его обгонять.

В целом с 1999 г. по начало марта 2006 г. наиболее высокую доходность показал франк, самое низкое стандартное отклонение оказалось у иены, а лучшее соотношение риск/доходность продемонстрировал доллар, подтвердив тем самым свою репутацию главной мировой валюты. Статистика за этот период показывает: от риска, связанного с падением доллара, в качестве убежища следует ис-пользовать франк. При снижении курса американской валюты па і рубль стоимость франка повышалась в среднем на 3.2 КОП.

Естественно, при противоположном развороте рынка инвестору необходимо было действовать с точностью до наоборот (рис. 2).

Впрочем, выявленные нами параметры валют носят изменчивый характер. Так, если бы МЫ обобщили данные за период с 1998 г. до начала марта 2006 г., то тогда инвестор, ожидавший падения доллара и в начале января обменявший его на франк, сумел на этой сделке получить дополнительно 9 процентных пунктов доходности.

Швейцарская валюта продолжала оставаться инструментом для хеджирования риска от падения доллара, но утратила эту7 роль по ОТНОШеНИЮ к иене.

В 2004 г. рекордсменом по доходности стал франк, подорожавший вместе с евро па фоне падения других ведущих валют.

упал курс франка. В этом виновато присущее швейцарской валюте небольшое ускорение по отношению к евро, В год подъема это плюс, а при спаде оно стало минусом.

Инвестор, предвидевший падение франка, мог бы в качестве валюты убежища использовать доллар, т.к. рост курса последнего на 1 рубль в среднем снижал стоимость швейцарской валюты на 8.8 копейки.

наиболее высокая доходность оказалась бы у иены, а лидером ПО минимальному стандартному отклонению и максимальному соотношению риск/доходиость стал бы франк. Следовательно, за изменением характеристик валют нужно ПОСТОЯННО следить, ВНОСЯ корректировку в инвестиционную стратегию на основе анализа последних данных.