|

|

|

|

|

Российская академия наук Вычислительный центр

Для исследования свойств моделей разработан набор тестов, характеризующих их по различным критериям, главными из которых являются 1) точность - соответствие модели определению VaR и 2) эффективность - соотношение VaR и реальных прибылей/убытков, что особенно важно для распределения рискового капитала. Приводятся результаты тестирования моделей на различных рынках и выводы о степени их применимости.

Мера риска Value-at-Risk (VaR) на данный момент является стандартом в измерении рыночных рисков, и для ее вычисления разработано множество моделей и методов их реализации. Основной целью данной работы является исследование применимости различных моделей вычисления VaR к нестабильным финансовым рынкам, в том числе российским.

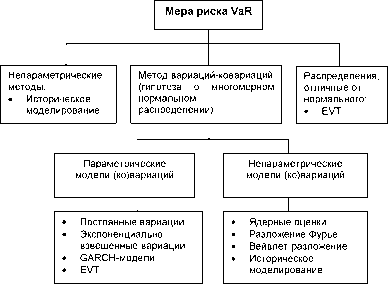

В разд. 1 приведена классификация моделей, используемых для

вычисления VaR, а также дан обзор наиболее распространенных из них:

- модели вариаций-ковариаций:

- метод постоянных ковариаций,

- метод экспоненциально-взвешенных ковариаций (Risk Metrics),

- GARCH-модели,

- полупараметрические модели;

- непараметрические модели (историческое моделирование);

- модели, использующие теорию экстремальных значений.

Модели приводятся в порядке ослабления ограничений, накладываемых на характер анализируемых временных рядов. Для каждой модели приведены предположения, на которых основывается данная модель, ее область применения, преимущества и недостатки. Предложена полупараметрическая модель, использующая методы вейвлет-анализа для моделирования волатильности.

Теоретически эта модель имеет наиболее широкую область применения: нестационарные временные ряды с негауссовским, и, возможно, коррелированным шумом.

Исследование применимости рассматриваемых моделей VaR к различным финансовым рынкам состоит из двух частей: теоретическое (ex-ante) и экспериментальное (ex-post).

Теоретическое исследование состоит в анализе статистических характеристик временных рядов разных рынков и в сопоставлении полученных результатов с предположениями исследуемых моделей VaR. На основе этого можно сформулировать утверждения о принципиальной применимости модели к данному рынку.

В разд. 2 дан обзор соответствующих статистических тестов и приведены результаты для различных рынков.

Экспериментальное исследование заключается в тестировании моделей на основе исторических данных (также в литературе по рискам такое тестирование называется прогонкой - backtesting). Для ex-post исследования применимости моделей существуют стандартные статистические тесты, характеризующие соответствие модели VaR его статистическому определению. Однако для их вычисления обычно требуются достаточно большие выборки, каковые отсутствуют на развивающихся рынках. К тому же, большинство статистик не имеют интерпретации в экономическом смысле.

Поэтому в разд. 3 развивается подход авторов [1], характеризующий модели VaR по нескольким различным критериям.

Критерии при этом разделены на две группы: 1) точность - соответствие модели статистическому определению VaR и 2) эффективность -различные соотношения VaR и реальных прибылей/убытков, имеющие прямой экономический смысл. Далее, из критериев эффективности выбраны наиболее важные с экономической точки зрения критерии, и по ним проведен многокритериальный анализ моделей.

Исследуемые модели тестировались на реальных данных рынка FOREX и рынка акций, в том числе и российского рынка. Целью тестирования являлась проверка априорных выводов об области применимости той или иной модели, а также сравнение точности и эффективности исследуемых моделей по различным критериям.

Результаты тестов показывают, что практически для любого критерия оценки не существует модели, превосходящей остальные на всех рынках. Таким образом, при выборе модели VaR для практического применения необходимо учитывать как специфику рынка, так и требования, предъявляемые к характеристикам самой модели. Многокритериальный анализ эффективности моделей показывает, что существует группа моделей, являющихся парето-оптимальными на всех рассмотренных рынках.

Так, в частности, к ним относится предложенная модель, использующая вейвлет-анализ.

Из всех видов рисков, с которыми сталкиваются финансовые организации, рыночный риск (market risk), возникающий из-за изменения рыночных цен, наиболее легко может быть измерен с использованием методологии Value-at-Risk (VaR). Для других видов рисков (кредитного, операционного) методология VaR также может использоваться, но ее применимость ограничена.

Будем использовать следующие обозначения:

P(t) - текущая стоимость портфеля (mark-to-market value), состоящего изразличных финансовых инструментов: P(t )=^ nipi (t), где pt (t) - текущаяiрыночная стоимость i-го инструмента, а р - его количество. Инструментыделятся на два типа: простые инструменты и производные (derivative), цена которых связана с ценой соответствующего простого инструмента - базового актива, причем эта зависимость может быть как линейной, так и нелинейной (см. табл.

1). Цены производных инструментов могут быть найдены, исходя из цен базовых активов, с помощью соответствующих моделей ценообразования этих инструментов (см., например, [2]).

| Таблица 1. Типы финансовых инструментов | ||||||||||||||||||||||||||||

|

При использовании вариационно-ковариационного метода мы находимся в рамках предположения о многомерном нормальном распределении факторов

риска: доходности rt распределены независимо и по нормальному закону со

средним, равным /Л, и ковариационной матрицей Zt. Далее, как правило, будем считать, что среднее равно нулю.

Таким образом, модели будут различаться лишь методами оценки параметров данного распределения (матрицы ковариаций И) и видом функции изменения стоимости портфеля. Методы оценки параметров распределения будут базироваться на различных предположениях о характере стохастических процессов от самых простых - предположений о стационарности процессов,

нормальности распределения и независимости шума - до более сложных методов, свободных от некоторых из этих допущений.

В этом самом простейшем подходе предполагается, что ковариации доходностей являются постоянными на протяжении периода длины T -скользящего окна наблюдений, а также на протяжении периода прогноза At. Таким образом, ковариационная матрица вычисляется как

T-1

IГ - s^- s

/?

(2)

Если ковариации постоянны на протяжении периода оценивания, то для получения несмещенной и эффективной оценки матрицы 2 используются все наблюдения из временных рядов с равными весами.

Исследования показывают, что реальные временные ряды являются нестационарными, и, значит, ковариации изменяются со временем. Для учета этого факта требуются другие методы оценки, о которых и пойдет речь ниже.

Данный метод используется в методологии J.P. Morgan RiskMetrics™ [35].

Его специфика состоит в большем вкладе в ковариацию более поздних наблюдений. В этой модели зависящая от времени экспоненциально-взвешенная ковариационная матрица 2t вычисляется следующим образом:

1 -Я 1 -Я

T -1

/?

T

t-srt-s,

Яг

где 0 Я 1.

(3)

t+1

s=0

Последнее выражение может быть преобразовано следующим образом:

21+1 =Я21 + (1 -ЯУ/1, (4)

что представляет собой взвешенное среднее авторегрессии и скользящего среднего первого порядка, что позволяет отслеживать кластеры волатильности. Чем меньше значение множителя Я, тем чувствительнее модель к изменениям, происходящим с временным рядом.

С другой стороны, уменьшение значения Я ведет к уменьшению эффективного размера выборки, что влияет на точность оценки ковариаций.

В принципе, для каждого временного ряда можно найти оптимальное значение Я, при котором его вариация (в финансовой литературе также называемая волатильностью - volatility) наилучшим образом описывается авторегрессионным процессом (4). Это можно сделать, например, с помощью метода максимизации функции правдоподобия, как описано ниже.

Пусть имеется выборка (,...,Тт ), соответствующая ряду доходностей n имеющихся инструментов. Тогда функция совместной плотности распределения имеет вид

exPf f Гf Ъ, (ЯГ Г),

f f,l Я)=

1/2

(2n)n/2 Ъ,(Я)

где Ъ, (Я) - ковариационная матрица в момент t, вычисленная для значения Я. Функция правдоподобия в общем случае имеет вид

L = П f (r, ІЯ).

t = 1

Оптимальное значение параметра Я находится из решения следующей задачи оптимизации:

max L(X) ,

0 Я1

которую можно решать с помощью численных методов оптимизации.

Для удобства решения задачи оптимизации вместо самой функции правдоподобия используется ее логарифм

In L = f ln(f (г,| Я)) = -f {ln( Ъ, (Я) |)+ Г Ъ, (Я)-1 г}

t=1 t=1

и таким образом задача нахождения оптимального параметра принимает вид

Я = arg min

0 Я1

f {ln( Ъ, (Я) |)+ rT Ъ, (Я)-1 г }

t=1

1.1.3. GARCH - модели

Обобщением экспоненциально-взвешенной модели является модель обобщенной авторегрессионной условной гетероскедастичности (Generalized Autoregressive Conditional Heteroscedasticity - GARCH) [4, 6, 7]. Данные модели, как и (4), сочетают авторегрессию и скользящее среднее, только более высоких порядков. Так, одномерная модель GARCH(p,q) имеет вид

A = а0 + f afli + f Ptf-i - (5)

i =1 i =1

Параметры а, в находятся, например, с помощью метода максимального правдоподобия. Простейшая и наиболее часто используемая модель GARCH(1,1) имеет видаД, =т+аг,2 + ftaf. (6)

Заметим, что при ю=0, а=1-Х, в=Х эта модель соответствует экспоненциальновзвешенной модели (4).

При увеличении числа параметров применение GARCH-моделей становится затруднительным по причине возникающих трудностей при численном решении оптимизационной задачи - максимизации функции правдоподобия. Так, в многомерной GARCH(1,1) считается, что каждый элемент ковариационной матрицы имеет вид

аи,,+і = f (ru rj ,t ,ац ,t)

В этом случае число параметров модели становится слишком велико (так, например, для 9 факторов риска (т.е. ковариационной матрицы 9x9) число параметров равно 243, а для крупных международных банков число факторов риска составляет тысячи), поэтому используются различные модификации модели, налагающие на нее дополнительные ограничения [1].

GARCH с постоянными корреляциями. В этой модели принимается предположение, что внедиагональные элементы ковариационной матрицы

имеют вид а j t+і = plaltai t, где коэффициент корреляции р^ не зависит от времени. Диагональные же элементы а11 моделируются, например, посредством одномерной GARCH(1,1) модели, как описано выше.

Ортогональный GARCH. Данные модели используют факторный анализ, в котором через небольшое число параметров выражается большая часть структуры ковариационной матрицы.

При этом существенно уменьшается число оцениваемых параметров.

Первым шагом является ортогонализация факторов риска, где в качестве ортогональных факторов риска выступают главные компоненты. Обозначим матрицей R все множество исторических доходностей - матрица размером Txk.

Пусть W - матрица собственных векторов матрицы RTR (kxk). Тогда ортогональные главные компоненты представляются какP = (P,,..., Pk ) = RW.

Разрешая уравнение относительно R и имея в виду, что W 1 = WT, получаем, что изменение факторов риска можно представить линейной комбинацией главных компонент, т.е.R = PWT.

Соответственно оценка ковариационной матрицы будет

t t = W var(P )WT, (7)

где var(P) - диагональная матрица вариаций главных компонент.

Необходимо найти только собственные векторы RTR и диагональные элементы var(P), которые можно находить с использованием обычных одномерных GARCH моделей.

Под непараметрическими моделями будем понимать те модели, в которых оцениваемые функции (например, функция распределения) не определяются конечным числом параметров. Так, вариационноковариационный метод является параметрическим, поскольку используется модель, в которой считается, что распределение является нормальным, и параметрами этой модели являются элементы ковариационной матрицы.

Далее, модели, используемые для оценки этих параметров, также могут быть как параметрическими, так и непараметрическими. Все перечисленные выше модели оценки ковариационной матрицы имеют конечное число параметров, следовательно, являются параметрическими.

В данном разделе рассматриваются: непараметрический метод оценки функции распределения - историческое моделирование, а также непараметрические методы оценки ковариационной матрицы или волатильностей. В литературе такие методы, где для оценки параметров какой-либо параметрической модели используются непараметрические модели, называются полупараметрическими.

В историческом моделировании для моделирования изменений переменных состояния используются исторические данные, т.е. с точки зрения статистики строится эмпирическая функция распределения.

Эмпирическая функция распределения строится следующим образом. Пусть X - случайная переменная, имеющая неизвестную функцию распределения F(x), (Xlv..,Xt) - выборка этой случайной переменной. С использованием обозначения

Для получения непараметрических оценок волатильности традиционно используются два класса методов: методы ядерной оценки (kernel estimation), использующие свертку с некоторым ядром, и методы, использующие разложение в функциональный ряд (например, ряд Фурье) [1, 7].

Методы ядерной оценки используют для оценки волатильности взвешенную сумму

T

?І = X w/t2_ i, где X W = 1. (10)

i = 1

Существует множество схем для выбора весовых коэффициентов, и опять наиболее популярной из них является использование гауссовского ядра.

Обозначим Zj := (Tj_1, rj_2,..., Гу_m ). Тогда в качестве весов w, используются

= K (zt _ zt_i)

wi =

(11)

где

K(zt _ zt_j) = ~2=щ exp{- { { _ zt_j J H [zt _ zt_jJ

H = diag (,..., hm).

Подробное изложение данного метода дано в работе [7].

Другим подходом к непараметрической оценке является разложение

исходного ряда { t } в функциональный ряд, например в ряд Фурье. Оценка

t =1

волатильности при этом выражается через значения коэффициентов разложения. Так, например, при разложении в ряд Фурье оценка волатильности имеет вид

(12)

1 T _1

-2+1 = T XI A(2nk / T J2,

T k=0

T_1 Г T

где A(ffl) = X rte M - коэффициент преобразования Фурье ряда { t }=1.

t=0

Равенство (12) означает, что вариация декомпозируется по частотам, а выражение \Л(2лк / T J представляет вклад в вариацию отдельных гармоник.

Теперь приведем обоснование этого метода. Известно, что набор \Л(Ю) ,

называемый спектром, представляет собой не что иное, как фурье-преобразование автоковариационной функции. Покажем это для простоты для

непрерывного случая, где вместо дискретного ряда {rt }=1 рассмотрим функцию

r(t) = ^= J г(ю)в~l(adrn, где ~(ш) = J r(t)e~mtdt.

^ ^

Автоковариационная функция имеет вид

с(т) = J r (t )r (t T)dt,

^

и ее преобразование Фурье соответственно будет

f(®) =ТШ Jc{T)emdT = 2П J Jr(t)r(t T)elai,T)e-Mdtd(t т) =

^ ^ ^

= ~(ш)~(ш) = \г (ш)|2.

Так как вариация есть значение автоковариационной функции при Т = 0, то последнее утверждение и есть обоснование применения данного метода к оценке волатильности. Значение оценки волатильности (12) совпадает со значением оценки метода с равными весами (2), если в сумме (12) присутствуют все частоты разложения.

На практике при применении методов фильтрации можно существенно улучшить оценку волатильности по сравнению с (2).

Можно обобщить этот подход на случай нестационарных временных рядов. Для непрерывного случая это означает, что автоковариация зависит от времени, следовательно, и спектр тоже получается зависящим от времени:

f (t,w) =J c(t,T)e~im dT. (13)

^

Зависящий от времени спектр в литературе также называется эволюционным спектром.

Недостатком традиционного преобразования Фурье является то, что для нахождения коэффициентов преобразования используется весь временной ряд, а значит, удаленные события вносят равный вклад наряду с недавними.

Альтернативой Фурье-анализу, свободной от этого недостатка является вейвлет-анализ - сравнительно новая методология, в последнее время успешно применяемая в задачах, связанных с анализом нестационарных временных рядов. В связи с этим в данной работе предлагается использовать вейвлет-разложение как альтернативу представлению (12).

Вейвлет-анализ, заключается в разложении временного ряда по базису, образованному специальным семейством функций - вейвлет. В отличие от традиционного одномерного фурье-анализа - разложения по частотам одномерный вейвлет-анализ представляет собой разложение по двум переменным - масштабу (scale) и времени.