Ван Тарп - Достижение торговых целей регулированием размера позиции

Анализ сделок с позиции вознаграждения и риска позволяет вам сосредоточиться на самом важном аспекте торговли, известном также как регулирование размера позиции.

Величина риска (R) представляет. сколько вы потеряете, если окажетесь не правы в отношении позиции. Например, если вы покупаете акцию по $50 и решаете продать ее, если она понизится до $45. R будет равен $5 на акцию.

Здесь важно мыслить кратными «единицами R» сделки. Так, если вы купили 100 акций по $50, полный первоначалы іый риск (1R) со

ставляет $500 ($5x100 ак

ций =$500). Если вы делаете $1000 на сделке, то имеете прибыль 2R (вдвое больше первоначального риска). Если вы теряете $750, вы имеете убыток 1.5R.

Торговая игра, в которой мешок с шарами представляег торговую систему, иллюстрирует, как подходить к риску и регулированию размера позиции с этой точки зрения.

Не теряйте свои шары

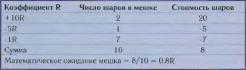

В мешке находятся: семь черных шаров, каждый из которых представляет убыток 1R; один белый шар, представляющий убыток 5R;

два желтых шара, каждый из которых представляет выигрыш 10R. Таким образом, типовая система выигрывает в 20% времени (два из 10 шаров приносят прибыль), но имеет математическое ожидание 0.8R. Маземазическое ожидание системы представляет собой среднюю арифметическую величину с различными весовыми коэффициентами, кратными R; она просто говорит вам, чего ожидать от системы (в единицах R) при наличии множеств сделок. Как показано в таблице I, сумма значений R шаров равна: 10+10-5-1-1-1-1-11-1 = 8. Разделите это число на количество

шаров (10), и вы получите матожи-дание системы 0.8R. В игре каж-дай начинает со $100,000 услониьи денег. Все должны в 30 сделках заработать. как можно больше или хотя бы избежать банкротства (которое букет стоить им $10 настоящих) или 50%-ного убытка (который будет стоить им $5 настоящих). Человек с наибольшей суммой игровых денег по завершении 30 сделок получает приз, плюс все настоящие деньги, внесенные игроками, которые понесли убыток 50% или больше либо обанкротились.

Сначала каждый человек, находящийся в комнате, решает, какой суммой рисковать на первом шаре. и затем кто-то из аудитории достает из мешка один шар. Если шар оказывается убытком LR, то каждый теряет ту сумму, которой он рисковал. Если шар оказывается выигрышем 1 OR. каждый полу чает в 10 раз больше суммы, которой рисковал. Затем шар кладется обратно, и процесс повторяется 30 раз, представляя 30 различных сделок.

В конце игры возможен чистый выигрььш 24R (30 сделок х 0.8R = 2дК), что соответствует математическому ожиданию системы.

Определение стратегии, соответствующей вашим целям

Чтобы определить, как регулировать размер позиции для достижения наших целей, мы использовали программу Монте-Карло под названием Know Your System для прогона 10000 тестов по 30 сделок каждый е распределением коэффициентов R. При люделироваиии программы Монте-Карло данные беспорядочно перемешиваются тысячи раз (в данном случае речь идет о возможных результатах сделок в нашей игре в шары), чтобы дать представление о вероятном диапазоне результатов.

Тесты были выполнены дважды -сначала, чтобы определить, чего можно ожидать от системы, а второй раз, чтобы установить оптимальный размер позиции, Рисунок 1 показывает ключевой результат первой серии тестов: какого проседания можгю ожидать от этой системы в единицах R Клетки в середине рисунка показывают, что медиана проседания от пика до впадины составила лишь -15R (приблизительно столько же, сколько среднее проседание -16.6R), но в одном тесте из этих 10000 проседание от пика до впадины достигло целых 62R.

Верхний левый график показывает вероятность каждого уровня проседания наггример, что суще ствует 1.2%-ная вероятность получить проседание на 30R. График слева внизу (совокупная вероятность) показывает, что существует шанс примерно 5% получить проседание на 30R или более и 1%-ный шанс получить проседание на 40R или более (таблица справа просто перечисляет некоторые из совокупных вероятностей). Эти знания весьма важны, если ваша цель состоит в том. чтобы избежать проседания на определенную сумму.

Скажем, ваша цель состоит в том, чтобы избежать проседания 50%,. Теперь вы долл ты были бы спросить, на какую вероятность вы готовы будете согласиться: шанс менее 50% понести проседание 50%, шанс менее чем 5%, шанс менее 1%, вообще практически никакой шанс. Каждый уровень вероятности дает свой уровень риска.

Поскольку вы знаете, что медиана проседания равна I5R, вы можете разделить 50% на I5R, получив тем самым 3-3%- Таким образом, вы узнаете, что имеете равные шансы (50:50) на проседание 50%, если рискуете 3.3%. Однако если вы захотели бы иметь только 5%-ный шанс проседания 50%, то вы могли бы рисковать только 1,67% (50% : 30R). А если бы вы согласились на 1%-ный шанс проседания 50%, го могли бы рисковалъ лишь приблизительно 1.25% В сделке (50% : 40R). Наконец, если бы вы захотели не имеіъ практически ни одного 11 Ганса на проседание 50%, то должны были бы разделить 50% на 62R (максимальное проседаіие в этой серии тестов), что дает уровень риска 0.8R. Очевидно, тем не менее, что ни один из этих уровней риска не дал бы вам возможности победить в игре.

Вторая серия тестов моделирования Монте-Карло преследует иные цели анализа, используя различные проценты риска с распределением коэффициента R нашей «шаровой» системы. Однако прежде чем прогонять эти тесты, мы должны задать себе некоторые вопросы. Во-первь!х, какое по вели чине проседание мы можем допустить, прежде чем прекращаем торговать (тест прекращаегся, если достигается этот уровень)? Во-вторых, какой цели мы хотели бы достичь?

Для целей моделирования торговой игры допускаем, что хотим избежать проседания 50%, и наша цель состоит в том, чтобы сделать 500% - что дает нам некоторый шанс па победу в игре (позже мы выполним другую серию тестов, в которой уровнем разорения будет проседание на 99%, так что мы сможем увидеть, что дополнительные убытки делают с нашим допустимым уровнем).

Уроки моделирования

Наша моделирующая программа прогонит ЮОСЮ тестов по 30 сделок каждый, начиная с исходного уровня риска в 0,2%. Затем процент будет увеличиваться шагами в 0,2%, и на каждом уровне будет прогоняться еще по ЮООО тестов по 30 сделок, пока не будет достигнут максимальный уровень риска в 30%. Мы могли бы остановиться на 20%, гак как любая ст авка в 20%, приносящая убыток в 5R, приводит к банкротству. Но поскольку' мы могли легко получить ряд из 30 сделок, вообще не имея проигрыша в 5R, нам нужно также посмотреть, что случается при использовании более высоких уровней риска.

Рисунок 2 показывает результаты первой серии тестов - с уровнем разорения, установленным на 50%- Взгляните на верхний левый график на рисунке, который показывает медиану прибыли и среднюю прибыль. Обратите внимание, что медиана прибыли достигает пи ка па уровне 4.2% и затем резко падает до нуля сразу после того, как риск перемещается выше 5%, Средняя максимальная прибыль, однако, достигает максимума в районе 29.2% - всегда найдется несколько аномально высоких прибылей, а средние числа более восприимчивы к Искажениям, чем

РИСУНОК 1 ПРОСЕДАНИЕ В ЕДИНИЦАХ R

Использование моделирования Монте-Карло дает представление о торговой игре. Медиана проседания от пика до впадины была лишь -I5R. но максимальное проседание составило -62R Кроме того, существует примерно 5?ныи шанс проседания на 30R или более и 1%-ный шанс проседания на 40R или более - это важная информация, если ваша цель состоит в том. чтобы избежать проседания на определенную величину.

Drawdown-Duration Peak Gain Ending Ga

Trade Distribution Simulation Control Losing Streaks Drawdown-Depth

Мешок, используемый в имитационной торговой игре, имеет: 7 черных шаров, каждый из которых представляет проигрыш IR; один белый шар, представляющий проигрыш 5R. два желтых шара, каждый из которых представляет выигрыш 10R.

ТАБЛИЦА 1 ВЕСА R ИГРЫ В ШАРЫ

медиана. Когда вы рискуете большей процентной долей капитала, такие случаи приносят так много денег, что больше чем уравновешивают подавляющее большинство отрицательных прибылей.

Таким образом, как показывает рисунок 2, при риске 29.2% суще-

ствует средняя прибыль 89000%. Однако медиана прибыли отрицательна (-123.1%). а вероятность разорения со-ставля ет 98.9%. Даже при риске 4.2%, который дает вам самую высокую медиану прибыли, вы все равно имеете лишь 9.6%-ный шанс на то. чтобы сделать 500%, но 23-5%-ный шанс проседания 50%..

График, расположенный на ри сунке слева внизу, показывает, что вероятность разорения продолжает увеличиваться тем больше, чем

больше вы рискуете. Вероятность достижения цели, как видно, достигает максимума при риске 8.4% и далее медленно понижается по мере того, как вы продолжаете увеличивать риск. Когда вы рискуете 20% и более, вероятность сделать 500% в 30 сделках, как правило, составляет менее 1%. Собственно говоря, таблица показывает, что, даже рискуя оптимальной суммой в 8.4%, вы имеете лишь 16.6%-ный шанс сделать 500%.

Теперь давайте посмотрим, что моделирование велит нам делать, чтобы избежать разорения. Если вы хотите иметь шанс разорения меньше 1% (четвертая строка таблицы), вам, вероятно, следует рисковать 1.6% - это немного оптимистичнее, чем наши расчеты с использованием максимального проседания. Таблица также показывает, что, если мы рискуем

РИСУНОК УРОВЕНЬ РАЗОРЕНИЯ 50%

График слева внизу показывает, что вероятность разорения продолжает увеличиваться тем 0 льше. чем больше вы рискуете, однако вероятность достижения цели, как видно, достигает максимума при риске 8.4% и далее медленно понижается по мере того, как вы продолжаете увеличивать риск.

1.2%, шанс разорения равен почти нулю.

Какой уровень риска дает нам лучший шанс на достижение цели избежать разорения? Последняя сірока таблицы показывает процент риска, который максимизирует этот уровень. Однако поскольку установленный целевой уровень (сделать 500% в 30 сделках) нереалистичен, не существует такого процента риска, который дает нам шанс на пятикратный выигрыш, лучший, чем вероятность просела пия 50%. (Иными словами, вероятность получения прибыли в 500% выше, чем проседания на 50%).

Теперь давайте посмотрим, что происходит, когда мы допускаем в качестве уровня разорения проседа ние 99%, т.е. моделирование не будет прекращаться, пока мы не потеряем, по меньшей мере. 99%. Эти результаты показаны на рисунке 3.

Обратите внимание, насколько изменились результаты по сравнению с рисунком 2. Вот самые примечательные отличия.

- Оптимальный уровень риска при цели получить самую высокую медиану прибыли повышается до 4.6%, па этом уровне шанс разорения равен нулю.

- Оптимальный уровень риска при цели сделать 500% по-прежнему равен 8.4%, но мы теперь имеем 19.9%-ный шанс достичь этого, а шанс разорения составляет всего лишь 0.4%- Фактически уровень риска 8.4% дает оптимальное соотношение между достижением цели и разорением, как показано в нижней строке таблицы.

- Кроме того, при уровне разорения 99% вся статистика о вероятности разорения практически бессмысленна.

Большинство трейдеров, вероятно, были бы счастливы иметь прибыль 50% при условии, что их пиковое проседание не намного больше 20-25%. Это, в принципе, возможно, если рисковать очень небольшим процентом капитала. Например, когда мы прогоняли имитационные тесты нашей системы, используя цель в 50% при проседании 25% как уровне разорения, уровень риска, давший наивысшую разность между вероятностью достижения цели и вероятностью разорения, составил 1.4%. На этом уровне существовал 34-6%-ный шанс на достижение 50%-ной прибыли (в 30 сделках) и ЛИШЬ 12.2% пый шанс разорения (убыток в размере 25% и прекращение торговли). Высокие уровни риска не стоят похвалы, если только вы не хотите выиграть в конкурсе.

Реальная торговля

Моделирование дает существенные выгоды для реальной торговли. Однако использованная здесь система проводила только одну сделку в течение дня. Если вы торгуете имен-

Использование 99.9%-наго шанса на разорение, по существу, делает бессмысленной всю статистику. Теперь вы .можете рисковать 9%, имея лишь 1%-ную вероятность разорения.

но так, то использование этой техники для оптимизации размера позиции может оказаться очень полезным. Большинство людей, однако, торгуют несколькими позициями одновременно, и эти позиции могут бытъ взаимосвязаны. На бычьем рынке большинство позиций повышается, а на медвежьем рынке большинство позиций понижается.

Например, если вы начали рисковать 1.4% в системе, похожей на описанную, но имели одновременно целых 10 открытых сделок, тогда ваш риск мог бы оказаться намно го выше - вы могли внезапно оказаться с 14%-ным или еще большим убытком, если в течение одного торгового дня у вас одновременно сработали бы cron-ордера по всем позициям. Следовательно, если вы ведете портфельную торговлю, вам следует уменьшить размер позиции, поскольку все ваши позиции могут одновременно понизиться.

Кроме того, если вы используете определенное распределение коэффициента R, вам нужно учесть, что он неточно представляет вашу систему. Например, паша «шаровая» система имеет 10%-ный шанс убытка в 1R, но наличие даже незначительного шанса (например, 1:1000) убытка в ЮК означает, что ваш алгоритм установления размера позиции может привести вас к очень серьезному проседаі іию.

Копаем глубже

Наконец, не забывайте, что существует множество алгоритмов установления размера позиции, которые не используют прямой процентный риск. Например, вы можете использовать двухъярусную модель установления размера позиции, где при достижении сделкой некоторого уровня прибыли вводится в действие более рискованное регулирование размера позиции. Вы можете использовать модель уста! ювления размера позиции «деньги рынка», где вы рискуете небольшим процентом своего первоначального капитала и дополнительным процентом от вашей прибыли («деньги рынка»). Вы можете использовать установление размера позиции как процента от волатильности или регулирование размера позиции на основе фикси рованного отношения. И это лишь малая толика возможностей. Если вы считаете, основываясь на представленных здесь результатах, что регулирование размера позиции чрезвычайно важно для достижения ваших целей, тогда факт существования множества различных алгоритмов для установления размера позиции должен просто убедить вас, что эта область заслулш-вает значительно более глубокого изучения

Содержание раздела