Виды ВЕКСЕЛЕЙ

Класс векселей достаточно многообразен (табл. 1).

Наибольшее значение имеет деление векселей на переводные и простые

векселя.

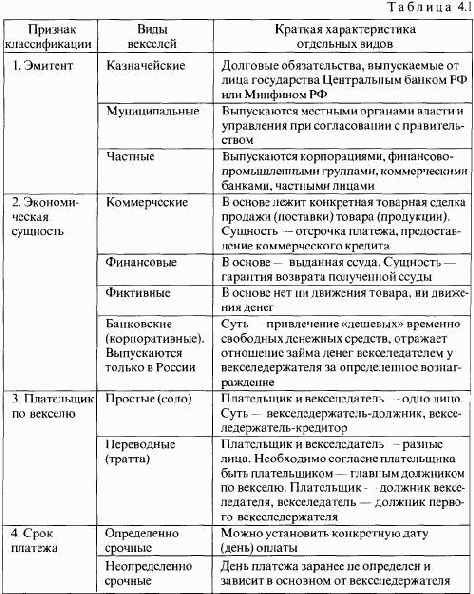

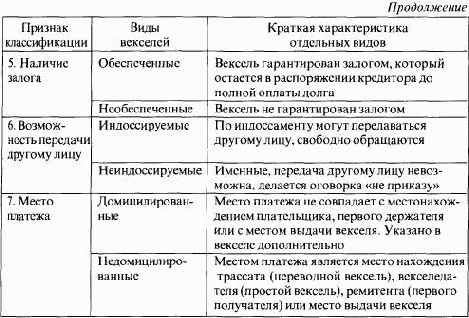

Переводной вексель (тратта) представляет собой письменный документ,

содержащий безусловный приказ векселедателя плательщику

уплатить определенную сумму денег в установленный срок и в конкретном

месте векселедержателю или его приказу. Таким образом, переводной

вексель (тратта) — это документ, регулирующий вексельные отношения

трех сторон: векселедателя (трассанта), должника (трассата) и

векселедержателя — получателя платежа (ремитента). При этом трассант

— должник перед ремитентом, трассат — должник перед трассантом.

Трассат становится главным плательщиком после соглашения (акцепта)

принять на себя платеж по векселю. Закон устанавливает, что

векселедатель (трассант) несет ответственность и за акцепт, и за платеж

по векселю.

Схему вексельной сделки с использованием переводного векселя

можно представить следующим образом (рис. 1).

Простой вексель представляет собой письменный документ, содержащий

простое и ничем не обусловленное обязательство векселедателя

уплатить определенную сумму денег в установленный

срок и в конкретном месте векселе держателю или его приказу. Схема

сделки с использованием простого векселя следующая (рис. 2).

Структура вексельных отношений по простому векселю несколько проще, чем по переводному. В простом векселе векселедатель является прямым должником, и он обязан по простому векселю, так же как акцептант по переводному, следовательно, простои вексель акцептовать

не нужно.

В настоящее время в России наибольшей популярностью среди промышленных

и финансово-кредитных учреждений пользуются простые

векселя (соло). Такая популярность простых векселей на фондовом рынке

России объясняется направлениями использования векселей. Соло-векселя

активно используются в следующих направлениях:

• привлечение временно свободных денежных средств. Банки активно

используют простые векселя для привлечения денежных средств, поскольку

вексель имеет неоспоримые преимущества как перед депозитом,

так и перед сберегательным сертификатом.

Во-первых, в отличие от депозитов, доходы по которым облагаются

налогом по общей ставке для налога на прибыль, налогообложение доходов

по векселям обычно значительно ниже. Такая разница в налогообложении, безусловно, делает вексель как инструмент привлечения денежных

средств более привлекательным как для банков, так и для вкладчиков.

Во-вторых, хотя ставки налогообложения доходов по векселям и

сберегательным сертификатам одинаковы, вексель все же предпочтительнее

сберегательных сертификатов ввиду большей ликвидности.

Это значит, что векселедержатель имеет возможность рассчитаться со

своими кредиторами не только денежными средствами, но и векселем

за поставленные товары и оказанные услуги либо досрочно учесть

вексель;

• вексельное кредитование. Суть данного вида кредитования заключается

в том, что заемщик получает кредит не денежными средствами,

а векселями. Как правило, такие векселя достаточно ликвидные, поскольку

заемщик использует их как расчетное средство в своих финансово-

хозяйственных операциях. Данный вид кредитования выгоден как банку,

так и заемщику, поскольку банк, кредитуя заемщика, не использует

своих активов, что значительно снижает себестоимость кредитной операции.

Соответственно и кредитный процент для заемщика обычно значительно

меньше;

• вексель как средство платежа. Вексель является особенной ценной

бумагой. Эта особенность состоит в том, что вексель может быть

использован как средство платежа. В настоящее время большой популярностью

среди банков, финансово-кредитных и промышленных предприятий

пользуются операции с так называемыми «расчетными» векселями.

«Расчетный» вексель - это вексель, который приобретается с дисконтом

для покрытия кредиторской задолженности перед векселедателем

в размере вексельной суммы. Суть такой операции заключается в том,

что разница между ценой покупки векселя и вексельной суммой является доходом.

Обычно в таких операциях используются векселя надежных

банков либо предприятий транспортной (прежде всего железных

дорог), энергетической, металлургической и других отраслей, продукция

либо услуги которых достаточно ликвидные. Векселя вышеуказанных

промышленных предприятий приобретаются с целью досрочного

погашения кредиторской задолженности перед векселедателем, поэтому

к ним обычно прилагаются гарантийные письма с обязательством

векселедателя досрочно погасить вексель в счет кредиторской задолженности

векселедержателя перед векселедателем за производимые последним

товары и оказываемые услуги.

Операции с «расчетными» векселями можно отнести к разряду сверх доходных.

Пример. Предприятие имеет кредиторскую задолженность перед АО

«Сибэнерго» в размере 500 млн руб. На фондовом рынке курсовая

стоимость векселя АО «Сибэнерго» составляет 27% номинальной стоимости.

Следовательно, предприятию-должнику очень выгодно приобрести

вексель номинальной стоимостью 500 млн руб. всего лишь за 135 млн

руб. и получить доход, или экономию, от погашения кредиторской задолженности

перед векселедержателем в размере 365 млн руб. Как мы

видим, эффективность подобных операций достаточно высока, это объясняет

образование ко второй половине 1995 г. многочисленных посреднических

компаний. Более широкое использование предприятиями простых

векселей объясняется также тем, что структура вексельных отношений

в простом векселе значительно проще правил обращения

переводного векселя. Это весьма важно, поскольку уровень экономического

образования (особенно это касается фондового рынка) руководящего

состава предприятий остается достаточно низким. Руководители

«старой закалки» с большим трудом осваивают новые расчетные

инструменты. Вексельное же обращение является одной из наиболее сложных

областей экономики. Именно отсутствие специальных знаний у

руководящего состава промышленных и других предприятий затрудняет

развитие вексельного обращения в России.

Определенное значение имеет деление векселей в зависимости от их

экономической сущности, в этом случае выделяют следующие виды

векселей:

• коммерческие;

• финансовые;

• фиктивные;

• банковские.

В основе коммерческого векселя лежит конкретная товарная сделка.

Для финансового векселя характерно то, что он является дополнительной

гарантией возврата выданного кредита, т.е. в его основе лежит

движение денег.

Вексель фиктивный — в основе векселя нет ни движения товара, ни

движения денег. К фиктивным векселям относят: бронзовый, дружеский,

встречный.

Бронзовый вексель — вексель, не имеющий реального обеспечения,

плательщиком по нему является либо вымышленное лицо, либо заведомо

неплатежеспособное.

Дружеский вексель — вексель, который выдает одно платежеспособное

лицо другому неплатежеспособному как средство платежа или

изыскания денежных средств путем учета векселя в банке. Возможная

схема дружеского векселя (рис. 3).

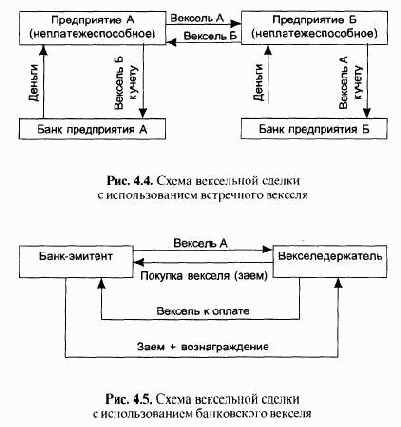

Встречный вексель — два лица выставляют векселя друг другу, после

чего учитывают их в разных банках. При наступлении срока платежа

они вновь обмениваются векселями и учитывают их в других банках.

Возможная схема встречного векселя (рис. 4).

Вексель банковский — одностороннее, ничем не обусловленное обязательство

банка — эмитента векселя уплатить векселедержателю указанную

в векселе сумму в установленный срок. Схему банковского векселя

можно представить следующим образом (рис. 5).

Банки выпускают векселя процентные и дисконтные. Процентные

продаются по номиналу, а при представлении векселя к погашению векселедержателю

выплачивается номинал, а также проценты по нему.

Процентная сумма зависит от установленной процентной ставки, условий

ее выплаты и времени, в течение которого вексель находился у векселедержателя.

Такие векселя должны быть неопределенно срочные: оплачиваться

банком по предъявлении или во столько-то времени от

предъявления. Банк в таких векселях может указать, что срок их предъявления

не раньше такого-то времени от составления (продажи).

Дисконтные векселя продаются ниже номинала (со скидкой-дисконтом).

Такие векселя определенно срочные, т.е. при продаже банк оговаривает

срок погашения такого векселя. Для банка-эмитента такие векселя

служат средством привлечения временно свободных денежных

средств как у юридических, так и физических лиц. Выгода банка и в ТОМ. что выпуск векселей не требует регистрации, т.е. не нужно раскрывать

информацию о себе, как этого требует выпуск других ценных

бумаг, не нужно уплачивать эмиссионный налог и т.д.

Для покупателя приобретение банковских векселей выгодно потому,

что:

• они ликвидные;

• можно получить кредит под вексельное обеспечение;

• векселя банка продаются и покупаются на вторичном рынке ценных

бумаг;

• их можно использовать как платежное средство.

Содержание раздела