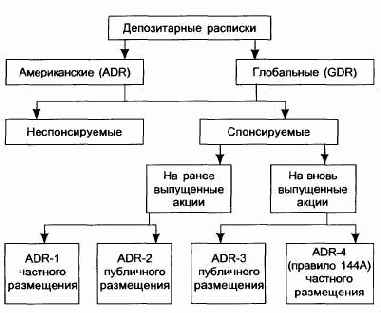

Виды ДЕПОЗИТАРНЫХ РАСПИСОК

По американскому законодательству депозитарныерасписки делятся на два класса в зависимости от инициатора выпуска:

неспонсируемые и спонсируемые.

Не спонсируемые депозитарные расписки выпускаются по инициативе

отдельных акционеров компании, которые и несут все расходы,

связанные с их выпуском.

Спонсируемые депозитные расписки выпускаются по инициативе

самой компании, которая имеет право заключить договор на их выпуск

лишь с одним американским банком (из числа тех, кому такое право

предоставлено), и все затраты, возникающие в этом случае, несет сама

компания согласно заключенному договору.

Не спонсируемые расписки, хотя и имеют облегченную процедуру

регистрации (выпуска), не имеют права обращаться на американских

организованных фондовых рынках (биржах и в системе электронной

торговли НАСДАК), а потому не представляют интереса и их выпусков

на практике нет, хотя юридическая возможность выпуска имеется.

Спонсируемые депозитарные расписки делятся на две группы в зависимости

от вида акций, на которые они выпускаются: на ранее выпущенные

акции или на вновь выпускаемые акции.

Каждая из указанных групп, в свою очередь, делится на два вида

расписок в зависимости от формы их размещения: частное или публичное.

Частное размещение — это право торговли только на неорганизованном

рынке, публичное — это право торговли на фондовых биржах

США и в системе НАСДАК, или право на публичные котировки.

Спонсируемые депозитарные расписки на ранее выпущенные акции,

подлежащие частному размещению, называются ADR первого уровня

(ADR-l); подлежащие публичному размещению — ADR второго уровня

(ADR-2).

ADR-1 имеют облегченную процедуру регистрации выпуска, поскольку

для них не требуется приведения бухгалтерской отчетности,

например, российской компании к американским бухгалтерским стандартам.

Но в этом случае «прозрачность» финансовой отчетности компании

для американского фондового рынка резко снижается, а потому

ADR-1 лишаются статуса публично обращающихся ценных бумаг на

американском рынке.

Однако в соответствии с имеющимся в США законодательством но

депозитарным распискам последние по так называемому правилу S могут

обращаться на фондовых биржах других стран. Такие депозитарные

расписки называются глобальными депозитарными записками

(GDR). Поэтому российские компании, получив для своих депозитарных

расписок статус ADR-1, согласно правилу S получают возмож1юсть

торговать ими на европейских фондовых биржах, т.е. иметь их публичные,

а не только частные котировки.

Выпуск ADR-2 предполагает полное соответствие бухгалтерской

отчетности российской компании требованиям американских бухгалтерских

стандартов, т.е. полную «прозрачность» ее для американского

рынка, а потому ADR-2 имеют право обращаться на американских фондовых

биржах и в системе НАСДАК (как, впрочем, и на фондовых рынках

друг их стран).

Спонсируемые депозитарные расписки на вновь выпускаемые акции

компании, подлежащие публичному размещению, называются ADR третьего

уровня (ADR-3), а подлежащие частному размещению — ADR четвертого

уровня (ADR-4) или, как они называются в американском законодательстве,

ADR, выпускаемые в соответствии с правилом 144 А.

С точки зрения процедуры выпуска и последующего их обращения,

ADR-3 есть полный аналог ADR- Примерно то же можно сказать и

относительно ADR-4, которые есть аналог ADR-1, но с некоторыми

дополнениями.

Согласно американскому законодательству, покупателями ADR-4

могут быть только так называемые «квалифицированные институциональные

инвесторы», т.е. компании, которые вложили в ценные бумаги

100 млн долл. и более. (Таких компаний насчитывается в США свыше

300) Упомянутые инвесторы имеют право торговать между собой

ADR-4 через систему электронной торговли ПОРТАЛ, которая есть

составная часть национальной системы НАСДАК.

Итак, классификация американских депозитарных расписок имеет следующий вид

Классификация депозитарных расписок

Содержание раздела