Все популярные индикаторы перекупленности/перепроданности (например, RSI, схождение-расхождение скользящих средних, стохастические индикаторы) очень похожи друг на друга. Последовательность Тома ДеМарка, призванная указывать пункты, где тренд потерял силу и рынок готов к развороту, является совершенно иным и весьма оригинальным индикатором перекупленности/перепроданности. Методологию последовательности ДеМарка можно отнести к области распознавания моделей. Полное описание последовательности изложено в одной из глав книги Тома ДеМарка*. Приводимое ниже краткое изложение методики даст читателю лишь общее представление об этом подходе. Читателей, интересующихся детальным объяснением последовательности, включающим несколько дополнительных квалифицирующих условий и обсуждение различных альтернативных правил вхождения в рынок и выхода из него, мы отсылаем к тексту ДеМарка.

Выполнение условий покупки состоит из трех основных этапов:

Начальная стадия (Setup). Начальная стадия предполагает наличие последовательности из девяти или более дней, цена закрытия каждого из которых ниже, чем цена закрытия торговой сессии на четыре дня раньше.

Точка пересечения (Intersection). Это условие требует, чтобы максимум любого дня, начиная с восьмого дня начальной стадии и далее, превышал ценовой минимум, отмеченный на рынке три дня назад или ранее. По существу, это минимально необходимое условие, обеспечивающее, что начальная стадия покупки не будет рассматриваться как завершенная в ситуации обвального падения цен.

Запуск счетчика (Countdown). Счетчик запускается после выполнения двух предыдущих условий. Счет начинается с 0 и увеличивается на единицу в каждый из дней, закрытие которого ниже минимума двумя днями раньше. При значении счетчика, равном 13, подается сигнал покупки. Следует подчеркнуть, что в отличие от начальной стадии дни отсчета не обязательно должны следовать один за другим.

Счетчик обнуляется, если возникает любое из следующих условий:

а. Торговая сессия закрывается по цене, превышающей наивысший внутридневной максимум начальной стадии.

b. Возникает начальная стадия продажи (девять последовательных закрытий выше соответствующих закрытий четырьмя днями ранее).

c. До достижения счетчиком значения 13 начинается еще одна начальная стадия покупки. В этой ситуации преимущество получает новая начальная стадия, и счет вновь начинается с 0, как только появляется точка пересечения.

Выполнение условий продажи является аналогичным:

Начальная стадия. Начальная стадия предполагает девять или более последовательных закрытий выше соответствующих закрытий четырьмя торговыми днями ранее.

Точка пересечения. Это условие требует, чтобы минимум любого дня, начиная с восьмого дня начальной стадии и далее, был ниже максимума торговой сессии тремя днями (или более) ранее. По существу, это минимально необходимое условие, обеспечивающее, что начальная стадия продажи не будет рассматриваться как завершенная в ситуации быстрого роста цен.

Запуск счетчика. Счетчик запускается после выполнения двух предыдущих условий. Счет начинается с 0 и увеличивается на единицу в каждый из дней, закрытие которого выше максимума двумя днями раньше. При счете 13 подается сигнал продажи. Следует подчеркнуть, что в отличие от начальной стадии дни отсчета запуска не обязательно должны следовать один за другим.

Счетчик обнуляется, если возникает любое из следующих условий:

a. Торговая сессия закрывается ниже самого низкого внутри дневного минимума на начальной стадии.

b. Возникает начальная стадия покупки (девять последовательных закрытий ниже соответствующих закрытий четырьмя днями ранее).

c. До достижения счетчиком значения 13 начинается еще одна начальная стадия продажи. В этой ситуации преимущество получает новая начальная стадия, и при появлении точки пересечения счет вновь начинается с 0.

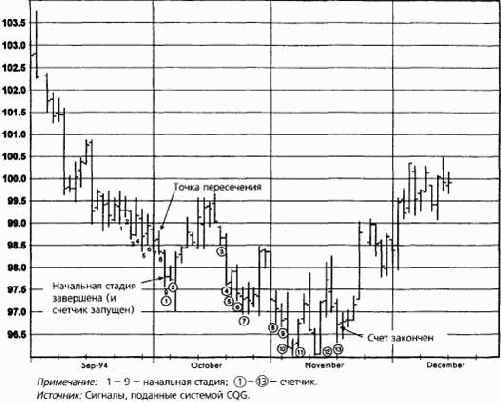

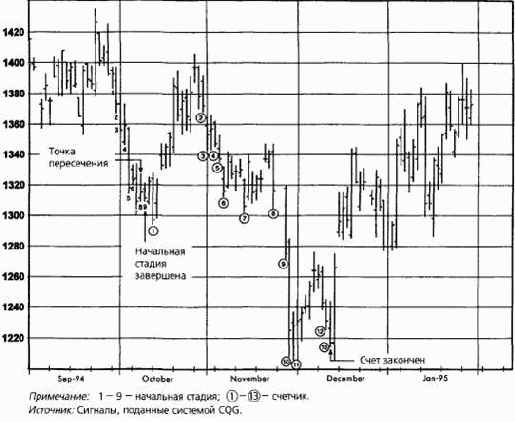

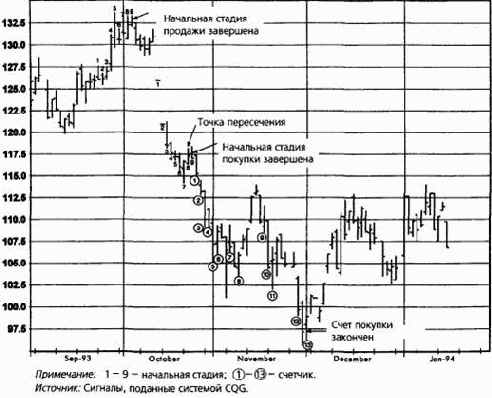

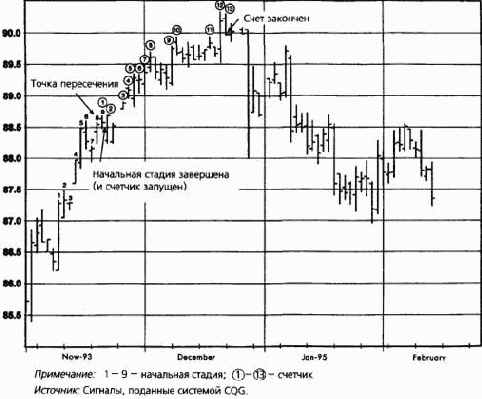

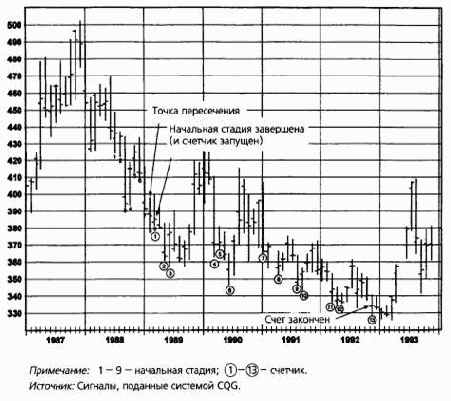

Рис. 10.12 — 10.16 демонстрируют рынки, на которых были полностью выполнены условия последовательности ДеМарка. На каждом графике выделены начальная стадия, точка пересечения и показания счетчика. Приведенные выше правила станут понятнее, если читать их параллельно с изучением этих графиков.

Рисунок 10.12. ПОСЛЕДОВАТЕЛЬНОСТЬ ДЕМАРКА: КАЗНАЧЕЙСКИЕ ОБЛИГАЦИИ, ДЕКАБРЬ 1994

Рисунок 10.13. ПОСЛЕДОВАТЕЛЬНОСТЬ ДЕМАРКА: КАКАО, МАРТ 1995

Рисунок 10.14. ПОСЛЕДОВАТЕЛЬНОСТЬ ДЕМАРКА: КОНЦЕНТРАТ АПЕЛЬСИНОВОГО СОКА, ЯНВАРЬ 1994

Рисунок 10.15. ПОСЛЕДОВАТЕЛЬНОСТЬ ДЕМАРКА: ИНДЕКС ДОЛЛАРА, МАРТ 1995

Рисунок 10.16.

ПОСЛЕДОВАТЕЛЬНОСТЬ ДЕМАРКА: ЗОЛОТО,

МЕСЯЧНЫЙ ГРАФИК БЛИЖАЙШИХ ФЬЮЧЕРСНЫХ

КОНТРАКТОВ

Рис. 10. 12 иллюстрирует покупку согласно последовательности ДеМарка на рынке казначейских обязательств с поставкой в декабре 1994 г. Обратите внимание, что в данном примере девятый день начальной стадии удовлетворяет также условию запуска счетчика (закрытие ниже минимума двумя днями раньше) и, следовательно, является также первым днем счета. (Точка пересечения появилась на восьмой день начальной стадии.) Все условия покупки были полностью выполнены в течение четырех дней после самого низкого закрытия и при цене, очень близкой к цене этого закрытия.

На рис. 10.13 показан еще один пример покупки на основе последовательности ДеМарка, условия для которой выполнились на рынке какао (контракт с поставкой в марте 1995 г.). Однако в этом случае счетчик запускается лишь через два дня после завершения начальной стадии. Также обратите внимание на широкий разрыв между первым и вторым днями счета и на тот факт, что рынок отыграл все снижение цен, происходившее в период счета, прежде чем возобновилась понижательная тенденция. (На самом деле первое условие обнуления счетчика запуска почти выполнилось, однако наибольшая цена закрытия при отскоке рынка немного недотянула до самого высокого внутридневного максимума начальной стадии.) В этом примере последовательность ДеМарка обеспечила прекрасный сигнал, поскольку счетчик достиг 13-ти точно на уровне минимального закрытая.

Рис. 10.14 показывает еще один пример покупки, в данном случае на рынке замороженного концентрата апельсинового сока с поставкой в январе 1994 г. Обратите внимание, что в этом примере начальная стадия покупки следует за завершенной начальной стадией продажи, после которой счетчик так и не был запушен. Здесь сигнал к покупке был получен также точно по цене минимального закрытия, которое в данном случае пришлось, кроме того, на день самого низкого минимума.

Рис. 10.15, изображающий график контрактов на долларовый индекс с истечением в марте 1995 г., является примером продажи согласно последовательности ДеМарка. Заметьте, что запуск счетчика приходится на девятый день начальной стадии. Сигнал к продаже получен всего лишь на день позже максимального закрытия (и одновременно самого высокого внутридневного максимума).

Правила последовательности могут применяться и к штриховым графикам, основанным на других периодах времени, а не только к дневным. Рис. 10.16 демонстрирует последовательную покупку на примере месячного штрихового графика ближайших фьючерсных контрактов на золото. Здесь условия последовательности оказались выполненными за три временных периода (три месяца) до достижения самого низкого месячного закрытия в пятилетний период спада и при цене, лишь немного превышающей минимальное закрытие.

Приведенные примеры, конечно же, были отобраны задним числом для иллюстрации методологии. Разумеется, в реальной биржевой торговле точность последовательности ДеМарка не достигает тех почти безупречных параметров, которые демонстрируют эти примеры. Если бы это было не так, то любой трейдер, использующий в торговле последовательность Демарка вышел бы на пенсию мультимиллионером. Тем не менее, приведенные примеры должны продемонстрировать, что последовательность может быть очень эффективным инструментом, способным подавать исключительно своевременные сигналы. Другое преимущество последовательности состоит в том, что она универсально согласуется с методами слежения за трендом, доминирующими в любом наборе технических инструментов. По этим причинам многие трейдеры, возможно, найдут последовательность ДеМарка очень полезным дополнением к своим методам биржевой торговли.