Исторические тесты позволяют делать прогнозы, то есть показывают уровни эффективности, которых можно ожидать в будущем. Чем больше будущее напоминает прошлое, тем ближе результаты трейдинга будут к результатам исторического тестирования. Большая проблема исторического тестирования как средства системного анализа заключается в том, что будущее никогда не бывает точно таким же, как прошлое. Пока система зарабатывает деньги на неизменном поведении игроков рынка, отражающемся на состоянии рынка, можно говорить о допустимой аппроксимации будущего, хотя и не совсем точной. Исторические результаты теста, проведенного со всеми оптимизированными параметрами, показывают достаточно специфическую картину сделок – это сделки, заключенные при использовании системы в ее наилучшем виде. То есть симуляционная модель показывает, какой наилучший результат мог бы быть продемонстрирован в прошлом.

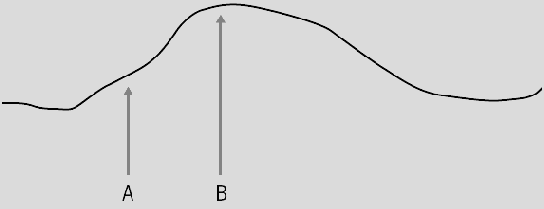

Можно было бы ожидать таких же результатов от реального трейдинга, если бы будущее в точности соответствовало прошлому. Но это никогда не произойдет! Давайте еще раз посмотрим на графики в данной главе: каждый из них имеет форму, напоминающую гору с вершиной, как, например, на рисунке 11-4.

Если значение в точке A обозначает типичное неоптимизированное значение параметра, а значение в точке B обозначает оптимизированный параметр, я бы сказал, что В представляет лучшее значение параметра с точки зрения трейдинга, при котором, однако, результаты будущего трейдинга будут, скорее всего, хуже, чем в исторических тестах.

Значение параметра A хуже с точки зрения трейдинга, однако лучше с точки зрения прогнозирования, потому что если торговля в системе производится на базе этого значения, то реальные результаты могут быть либо лучше, либо хуже, чем значения исторических тестов на базе значения параметра, равного A.

Рисунок 11-4. Примеры значений A и B

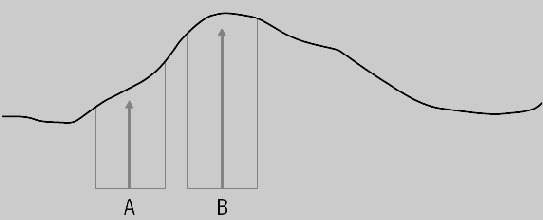

Почему так происходит? Чтобы прояснить ситуацию, давайте предположим, что будущее изменится таким образом, что сдвинет график либо влево, либо вправо – мы точно не знаем куда. Слева и справа от значений A и B на рисунке 11-5 присутствует набор значений – возможных изменений параметра в связи с изменчивостью будущего. Мы называем такие параметры границами ошибки.

В случае значения A любые изменения значения оптимального параметра влево от A приведут к ухудшению результативности, а любые изменения вправо – к улучшению результативности. Таким образом, тесты со значением параметра, равного A, могут использоваться в качестве прогноза вне зависимости от будущих результатов, потому что с этим значением мы можем получить либо слишком негативные, либо слишком позитивные прогнозы.

Рисунок 11-5. Параметры A и B с границами ошибки

В случае значения, равного B, мы придем к другим результатам. Любое изменение, неважно – влево или вправо, приведет к ухудшению результатов.

Это означает, что проведение тестов с использованием значения B, скорее всего, даст слишком оптимистичный прогноз. Если оптимальные значения выставлены по нескольким параметрам, эффект будущих изменений будет еще сильнее. Это означает, что наличие многих оптимизированных параметров снижает вероятность того, что будущее станет столь же прекрасным, как прогнозы, сделанные на основе оптимальных параметров.

Это не означает, что при проведении сделок мы должны использовать параметр A. Даже в случае существенного сдвига значения вокруг B все равно выше, чем вокруг A. Таким образом, даже если оптимизация уменьшает ценность прогноза, вы все равно захотите торговать с использованием значений, которые, по всей видимости, приведут к позитивным результатам, даже в случае сдвига.

Парадокс оптимизации часто является причиной обмана и мошенничества. Многие недостаточно тщательно выстроенные системы демонстрируют высокую отдачу и поразительные результаты (особенно в краткосрочной перспективе), достигнутые, возможно, с помощью оптимизации для конкретных рынков. Поставщики систем декларируют эти результаты, зная, что достижение их в будущем вряд ли осуществимо. Однако тот факт, что оптимизация может привести к тестам, слишком позитивно оценивающим будущие результаты, не означает, что ее не надо проводить. На самом деле оптимизация критически важна для построения устойчивых систем трейдинга.