Если вы помните, системы тестировались до июня 2006 года. С тех пор прошло несколько месяцев. Возможно, вам интересно узнать, что случилось с нашими системами за это время.

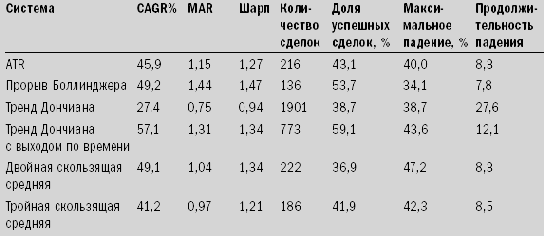

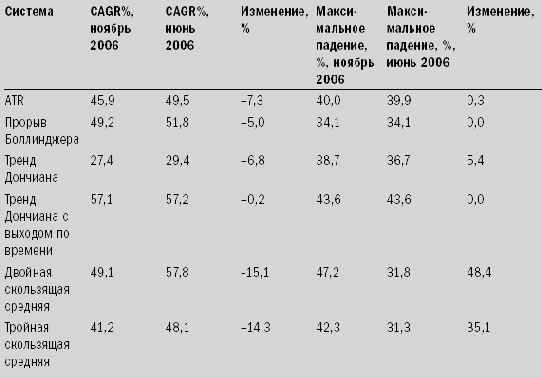

Какую систему вы бы избрали для торговли, базируясь на данных до июня 2006 года? Если бы вам нужно было выбрать две системы, то какие вы бы выбрали? Я изменил конечные даты для тестов и использовал данные по ноябрь 2006 года. В таблице 10-2 приведены скорректированные результаты.

Показатели CAGR% и MAR свидетельствуют, что последние месяцы 2006 года были плохими для последователей трендов. Интересны произошедшие изменения. В таблице 10-3 приведены процентные изменения в величинах CAGR% и максимального падения.

Таблица 10-2. Сравнение исторической результативности систем по ноябрь 2006 года

Таблица 10-3. Сравнение результатов по июнь 2006 года и по ноябрь 2006 года

Что случилось? Почему результаты изменились так существенно? Почему у лучшей из наших систем на 50 процентов выросла величина падения? Почему система с простейшими выходами практически не изменила результативность за последние 5 месяцев, а некоторые другие системы действовали особенно неудачно? Как могут трейдеры выстраивать системы, работа которых будет в большей степени соответствовать ожиданиям? Или, говоря иначе, как вы можете привести свои ожидания в соответствие с возможными исходами при использовании системы?

Эти вопросы являются кратким вступлением к главе 11, в которой будут рассмотрены все эти темы. Ознакомившись с ней, вы станете лучше понимать разницу между результатами исторических тестов и реального трейдинга, а также факторы, обусловливающие разность результатов тестирования и реального трейдинга.