Принятие новой версии СНС 1993 г.

Развитие в экономике России рыночных отношений обусловило необходимость перехода отечественной статистики на рекомендуемую Статистической комиссией ООН методологию, основанную на национальном счетоводстве и принятую в международной практике.

Этим достигается единство системы статистических показателей экономической деятельности и ее результатов, теоретических и методологических основ их расчета, приемов и методов ведения учета и получения необходимой информации о состоянии и изменениях в экономике, а также результатах ее функционирования. Единство статистической методологии обеспечивает сопоставимость показателей всех стран, их сводимость на мировом уровне, определение места и роли национальной экономики в мировой экономической системе, т. е. значительно упрощает решение проблем международных сопоставлений, способствуя их достоверности.

Методологическое единство мировой статистики содействует развитию международной интеграции и сотрудничества, росту эффективности использования имеющихся на мировом рынке инвестиций в интересах не только самого инвестора или инвестируемой экономики той или иной страны, но и разных регионов и континентов; способствует рационализации использования запасов природных ресурсов мира, а также сохранению окружающей среды для настоящего и будущих поколений людей и выполнению других планетарных задач.

Необходимость такого подхода определена объективными причинами исторического и перспективного развития мировой экономики в условиях ограниченного пространства нашей планеты: увеличением объемов использования природных ресурсов с развитием производительных сил, ухудшением их геологического положения и ростом объемов потребления и численности населения.

Главная цель международного экономического сотрудничества в настоящее время и в перспективе заключается в том, чтобы выжить и обеспечить дальнейшее поступательное развитие не только отдельно взятой национальной экономики, но и мировой. Эта проблема превалирует над другими уже потому, что к началу XXI в. природно-ресурсный потенциал планеты, реализуемый в процессе экономического развития и составляющий его основу, в значительной мере истощен и его воспроизводство, сохранение окружающей среды, использование нетрадиционных видов ресурсов требуют совместных усилий всех стран на основе соблюдения взаимных и общих интересов.

Речь идет о выживаемости в условиях истощения традиционных видов природных ресурсов, ухудшения их геологического положения, загрязнения всех основных компонентов окружающей среды, имеющих общие для всех стран планеты экологические, экономические и социальные последствия.

Единство статистической методологии для национальной статистики стран реальная возможность получения достоверной, сопоставимой и понятной для всех стран информации, без которой невозможна дальнейшая интеграция усилий государств в интересах обеспечения поступательного развития цивилизации на планете. Наличие некоторых особенностей национальной статистики не нарушает единства общих методологических принципов.

Развитие в России рыночных отношений, переход к методологии учета и статистики, принятой в международной практике, потребовали изменения самого представления о сущности и границах экономической деятельности и о ее результатах, изменения системы показателей, используемой для характеристики и оценки экономических процессов, методики их расчета и трансформации сложившейся системы информации. Это поставило перед отечественной статистической наукой и практикой достаточно сложные задачи.

Введен ряд новых понятий и категорий, связанных со структурой экономики, с понятием товара и др.

Постановлением Верховного Совета Российской Федерации от 23 октября 1992 г. 3708-1 утверждена Государственная программа перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики. Центральное место в этой программе занимает раздел, предусматривающий переход на систему национальных счетов (СНС), рекомендованную ООН и другими международными организациями.

СНС - статистическая модель рыночной экономики, с успехом используется для анализа результатов функционирования экономики и оценки ее эффективности. Во всех странах СНС широко применяется для подготовки экономистов высшей квалификации.

В разработке концепций и понятий СНС принимали участие многие зарубежные ученые-экономисты с мировым именем: Д. Кейнс, М. Фриш, С. Кузнец, Р. Стоун, В. Леонтьев, Ж. Марешаль, X. Ямада, О. Окруст и др. Большой вклад в развитие теории и методологии СНС внесли международные организации: ООН, МВФ, ОЭСР, Мировой банк, ЕС, Международная ассоциация национального счетоводства и др.

Переход российской статистики к международной методологии совпал с переходом к новой методологии СНС, разработанной Статистической комиссией ООН, МВФ, Мировым банком, ОЭСР и Евростатом на основе длительного периода ее совершенствования и принятой в феврале 1993 г.

Система национальных счетов (СНС) система взаимосвязанных показателей, применяемая для описания и анализа макроэкономических процессов в странах с рыночной экономикой. СНС возникла в наиболее развитых в экономическом отношении странах в связи с потребностью в информации, необходимой для практического принятия мер по регулированию рыночной экономики и формированию экономической политики.

СНС - итоговая часть всего национального счетоводства, так как единая система первичного бухгалтерского, банковского учета и статистики основана на единстве методологических принципов.

СНС унифицирована по основным методологическим положениям с платежным балансом, межотраслевым балансом, данные ее широко используются международными экономическими организациями.

В новой версии методологии СНС 1993 г. заложены основополагающие концепции СНС, определяющие границы экономического производства; факторы, образующие стоимость, а также содержание основных макроэкономических показателей, принципиально не пересматривались. Вместе с тем новая версия СНС отражает результаты усилий специалистов разных стран и Статистической комиссии ООН по совершенствованию и дальнейшему развитию национального счетоводства.

Уточнены определения и классификации ряда важнейших показателей, усовершенствована структура некоторых счетов, разработана методология отражения показателей национального богатства в СНС и др.

Структура СНС усовершенствована путем повышения логического соответствия ее основным фазам экономического процесса, усиления гармонизации показателей СНС с показателями межотраслевого и платежного баланса, государственного бюджета.

В СНС 1993 усовершенствована структура счетов, предназначенных для регистрации и анализа экономических операций, относящихся к различным аспектам экономического процесса, а также для регистрации активов и пассивов институциональных единиц.

Общая система счетов новой СНС включает следующие классы счетов:

стандартный набор счетов для всех секторов экономики;

счета для отраслей экономики (счета производства и образования доходов);

счета для отдельных видов экономических операций (например, счета операций с другими странами, счета товаров и услуг);

счета для экономики в целом.

Одно из центральных мест в структуре новой СНС занимает, как и в СНС 1968 г., межотраслевой баланс, а также таблицы ресурсов и использования товаров и услуг, представляющие собой некоторую модификацию межотраслевого баланса.

В новой СНС дальнейшее развитие получило исчисление макроэкономических показателей в сопоставимых ценах с целью изучения динамики их физического объема.

Важной особенностью новой системы является включение в ее структуру так называемых сателлитных счетов, предназначенных для анализа некоторых аспектов социально-экономического развития путем использования подходов (концепций и определений), не обозначенных в основной схеме СНС. Например, предусмотрены сателлитные счета, позволяющие анализировать влияние процессов в области экологии на экономический рост и т. д.

Принятие новой версии СНС 1993 г. поставило перед отечественной статистической наукой и практикой задачу приведения национальной методологии СНС в соответствие с новыми рекомендациями, а также встал ряд новых задач, связанных с разработкой методологических проблем, поставленных в новом варианте СНС. Такая проблема, в частности, связана с включением новой методологией в состав экономической деятельности практически имеющую место и функционирующую теневую экономику и юридически запрещенные виды деятельности.

В методологии СНС ООН 1993 г. учтены особенности экономики и состояния статистики стран, находящихся в процессе перехода к рыночной экономике, что облегчает задачу внедрения СНС в практику статистики России и других стран. Этому процессу оказывают содействие специалисты ООН, ОЭСР и других международных организаций, что говорит о важности решаемых задач и о заинтересованности мирового сообщества в их успешном решении.

Успех решения всей проблемы внедрения в отечественную практику международной методологии статистики зависит и от качества подготовки специалистов в области экономики и статистики.

1.2. Предмет, объект и задачи курса

Предметом курса Национальное счетоводство является методология составления и анализа системы национальных счетов внутренней экономики и остального мира: принципы и методы построения счетов, их содержание, система показателей СНС, их взаимосвязь и методы исчисления; особенности построения секторных счетов и их назначение; роль всей системы и каждого счета в анализе экономических процессов и экономики в целом, в характеристике внешнеэкономической деятельности, а также межотраслевого баланса по концепции СНС.

Изучению методологии СНС как балансового метода исследования экономических процессов и их результатов предшествует рассмотрение содержания основных понятий и категорий, связанных с национальным счетоводством.

Целью построения системы национальных счетов является количественная характеристика макроэкономических процессов и их результатов, связанных с производством материальных благ и услуг, образованием, распределением, перераспределением и использованием доходов и с международной экономической деятельностью. Эта характеристика осуществляется путем балансировки ресурсов и их использования на основе взаимосвязанной системы показателей, объединенных в балансовые таблицы (счета).

Объектом курса Национальное счетоводство являются экономика страны, ее регионов как совокупности отраслей, секторов, форм собственности и сфер деятельности, отдельные экономические процессы, отрасли и сектора экономики.

Основные задачи Данного курса:

ознакомление с основными понятиями и категориями, применяемыми в международной статистической практике при характеристике экономики;

рассмотрение основных классификаций и группировок, применяемых в СНС, и их значение в экономическом анализе;

освещение системы макроэкономических показателей производства продуктов и услуг; образования, распределения, перераспределения и использования доходов; их взаимосвязей и методов расчета;

изучение основных принципов и методологии построения СНС как наиболее распространенного в мировой практике способа взаимосвязанного исследования экономики и экономических процессов;

изложение методологии построения отдельных счетов внутренней экономики и остального мира;

освещение методологии построения и особенностей счетов секторов экономики;

освещение методологии исчисления национального богатства;

изложение методологии построения межотраслевого баланса;

рассмотрение возможных направлений и методов анализа СНС.

Задачи статистической науки и практики в области национального счетоводства заключаются в разработке и совершенствовании методологии составления отдельных счетов и всей системы в целом, методов исчисления показателей, направлений и методов анализа, а именно:

совершенствование основных классификаций и группировок с учетом применяемых в международной методологии при составлении национальных счетов с целью наиболее полной характеристики функционирования экономики и ее результатов (по сферам деятельности, секторам экономики, отраслям и др.), выявление их значения в экономическом анализе;

совершенствование системы макроэкономических показателей и методологии их исчисления;

разработка методологии статистической характеристики функционирования теневой экономики и незаконной деятельности и учета ее в СНС;

совершенствование методологии составления отдельных счетов внутренней экономики и счетов остального мира;

внедрение методологии межотраслевого баланса по концепции СНС в отечественную практику, выявление его взаимосвязи с СНС и разработка направлений анализа;

совершенствование методологии статистической характеристики национального богатства с учетом рекомендаций ООН по новой версии СНС;

разработка методологии составления секторных национальных счетов и исследование их роли в анализе функционирования отдельных секторов экономики;

разработка методологии переоценки стоимостных показателей СНС из действующих цен в сопоставимые;

совершенствование методов изучения динамики показателей СНС и факторов, определяющих их изменение;

развитие направлений, приемов и методов анализа СНС;

анализ отдельных счетов и всей системы в целом и характеристика состояния развития экономики страны (регионов), ее

отраслей и секторов.

В свою очередь, основными задачами анализа СНС является выявление:

вклада отдельных отраслей, секторов экономики и различных форм собственности в достигнутые результаты экономической деятельности;

основных пропорций и соотношений между производством и потреблением, потреблением и накоплением, между наличием ресурсов и их использованием, а также соотношений между отраслями и секторами экономики;

влияния отдельных факторов на результаты производства продуктов и услуг, образование, распределение и использование доходов на потребление и сбережение;

изменения национального богатства в результате труда данного года;

взаимосвязей между отраслями экономики на основе межотраслевого баланса производства и распределения продукции;

взаимосвязей с зарубежными странами, их результатов и их

воздействия на экономику страны.

Всероссийское совещание статистиков (1995 г.), а также утвержденная правительством Федеральная программа реформирования статистики в 19972000 гг. акцентируют внимание на следующих группах задач отечественной статистической науки и практики в этой области.

В ближайшей перспективе предстоит обеспечить дальнейшее внедрение методологии СНС в отечественную практику с учетом специфики состояния и развития национальной статистики и экономики не только на макроуровне, но и на уровне предприятий.

Важной задачей современного этапа являются: дальнейшее развитие информационной базы СНС; продолжение дальнейшей адаптации сложившейся системы информации с учетом реальных возможностей для расчета показателей СНС; разработка методики оценки функционирования сферы услуг, отдельных секторов, а также процессов, ранее не учитываемых в отечественной практике, вызванных развитием рыночных отношений;

создание соответствующей системы получения необходимой информации.

Одной из важных задач заключительного этапа дальнейшего развития статистической методологии является обеспечение развития направлений и методологии анализа СНС с применением современных математико-статистических методов исходя из цели и задач анализа.

Отечественной статистической науке и практике предстоит принять участие в реализации методологии СНС ООН 1993 г., внести свой вклад в развитие международной методологии статистики, осуществить разработку и внедрение в отечественную практику методологических положений новой версии СНС.

1.3. Метод национального счетоводства

Метод национального счетоводства балансовый; его принципы и суть описаны ниже. СНС основа национального счетоводства, и каждый ее счет (баланс) представляет собой равенство между объемом тех или иных ресурсов и их использованием, достигаемое путем расчета балансирующей статьи.

Балансирующая статья каждого счета имеет самостоятельное значение в характеристике результатов изучаемых экономических процессов, а также используется для увязки каждого предыдущего счета с последующим.

Таким образом, на основе взаимосвязанной системы показателей, объединенных в счета и составляемых в определенной последовательности, соответствующей этапам воспроизводственного цикла, удается получить взаимосвязанную комплексную количественную характеристику экономических процессов и их результатов.

В национальном счетоводстве широко используется также метод классификаций и группировок, обеспечивающий всестороннюю, разноаспектную характеристику изучаемых экономических процессов, структуру экономических показателей и экономики.

Все экономические процессы изучаются в динамике на основе построения рядов динамики и применения индексного метода. При изучении стоимостных макроэкономических показателей в динамике используется индекс физического объема, предполагающий предварительную переоценку всех стоимостных показателей из действующих цен в сопоставимые.

В процессе анализа СНС для достижения цели используется весь арсенал современных математико-статистических методов исходя из целей анализа и наличия информации.

Метод национального счетоводства как способ ведения учета статистической характеристики экономических процессов во взаимосвязи всех стадий воспроизводственного цикла и их результатов, включает и методы построения самих национальных счетов, применяемых в международной практике.

Методы построения СНС. В международной практике сложилось несколько методов построения счетов: метод последовательного построения счетов, метод товарных потоков, прочие методы.

Применение тех или иных методов построения СНС зависит прежде всего от наличия необходимой информации. При недостатке информации применяются упрощенные, или приближенные, методы, позволяющие дать хотя бы примерную оценку уровня того или иного показателя или определить тенденцию его развития.

Метод последовательного построения счетов наиболее распространен. При нем счета строятся последовательно, а затем их показатели увязываются между собой в счете продуктов и услуг в целом по экономике, а также по каждому из секторов.

Последовательность построения счетов определяется последовательностью процессов (стадий) воспроизводственного цикла.

В некоторых национальных службах мира распространение получил метод товарных потоков. Частично этот метод используется и в России.

Метод товарных потоков по своей сути является очень простым, основанным на здравом смысле. Обычно он используется, если существующая информационная база вызывает определенные сомнения и построенные в последовательном порядке счета дают в итоге значительное статистическое расхождение.

В этом случае следует искать ошибки, но не всегда бывает ясно, где именно их надо искать. Для оперативных расчетов, выполняемых часто в условиях недостатка информации, счета строятся на основании таких математических моделей, как таблицы затраты-выпуск.

Метод товарных потоков заключается в том, что показатели каждого из счетов не сводятся последовательно для экономики в целом, сектора или отрасли, а, напротив, по каждому счету по отдельному виду продуктов более или менее подробной номенклатуры показатели ресурсов (производство и импорт) увязываются с показателями использования (промежуточное и конечное потребление, сбережение и экспорт). Таким образом выявляются возможные отклонения от истины и соответственно осуществляются корректировки.

При этом ориентируются на здравый смысл.

Очень многие национальные статистические службы применяют метод товарных потоков в качестве вспомогательного, в том числе и российская государственная статистика. В других странах, например в Дании, этот метод является основным.

Для реализации этого метода строятся специальные таблицы по каждому из продуктов, которых может быть от нескольких десятков до нескольких тысяч. В ресурсной части такой таблицы показывается стоимость произведенной продукции в рыночных ценах, т. е. включая косвенные налоги и исключая субсидии.

Показывается также торгово-транспортная наценка, которая может быть расчетной или условной. Стоимость импортной продукции также показывается в ресурсной части в рыночных ценах.

В разделе Использование показано промежуточное потребление (стоимость продукции и услуг, использованных в процессе производства), конечное использование, сбережение в виде прироста запасов данного продукта в торговле или у производителя (все - по рыночным ценам), а также экспорт. Если обе части таблицы не балансируются между собой, выявляется та часть расчетов, где имеющаяся информация имеет наименьшую надежность, и соответствующий показатель корректируется.

Корректировки часто проводятся экспертно, с привлечением дополнительной косвенной информации или на основе опыта. Например, для некоторых продуктов можно предположить какие-то неучтенные сегменты для увеличения ресурсов или их использования (неорганизованный импорт или заниженные данные о розничном товарообороте).

Особенно эффективным метод товарных потоков может быть для корректировок по потребительским товарам.

Применяются и другие методы при построении национальных счетов. При отсутствии необходимой информации (например, о функционировании теневой экономики) или ее недостаточности применяются упрощенные или приближенные методы, методы условных расчетов, позволяющие дать хотя бы примерную оценку уровня того или иного показателя или определить тенденцию его развития.

Например, при проведении оперативных расчетов по построению квартальных или месячных счетов нет времени на получение первичной информации о выпуске и промежуточном потреблении от предприятий. Но есть возможность отслеживать производство важнейших видов продукции в натуральном выражении и изменение цен на основе специально организованного наблюдения за товарами-представителями. На основе наблюдения за выпуском в натуральном выражении можно построить индекс физического объема производства по каждой из отраслей.

На практике проблема сводится к правильному подбору натуральных показателей.

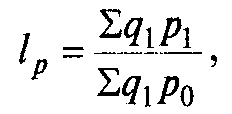

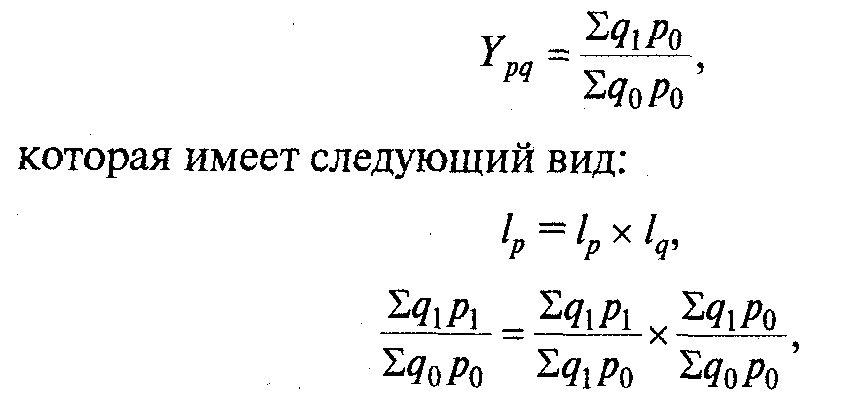

На базе наблюдения за ценами строится индекс цен. При этом учитывается взаимосвязь индексов:

индекса стоимости продукции:

индекса физического объема продукции:

где q1,q0 - объем продукции (услуг) в натуральном выражении соответственно в отчетном и базисном периодах;

p1, р0 цена за единицу продукции (услуг) в отчетном и базисном периодах.

На базе этой информации осуществляется оперативный расчет показателей выпуска и промежуточного потребления по следующей схеме:

- стоимость выпуска соответствующей отрасли базисного периода (например, соответствующего квартала прошлого года) в ценах соответствующего периода

2) полученный результат умножается на индекс цен lp на продукцию данной отрасли; так рассчитывается стоимость выпуска данной отрасли в отчетном периоде в ценах отчетного периода;

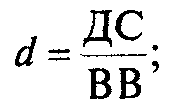

3) результат умножается на удельный вес (d) добавленной стоимости в выпуске данной отрасли (определяемый на основе данных последнего расчета, выполненного по традиционной методологии с применением полной информации):

в результате определяется валовая добавленная стоимость данной отрасли отчетного периода в текущих ценах:

Затем при получении дополнительной информации этот показатель может уточняться. Практика уточнения рассчитанных показателей при появлении дополнительной информации является обычной не только для российской, но для любой статистической службы мира.

Например, после осуществления годового расчета обычно корректируются итоги, полученные по кварталам.

Для этого существуют определенные процедуры. В частности, для корректировки квартальных итогов после получения годовых в мировой практике используется так называемый метод Босси, являющийся в значительной мере формальным математическим методом.

Годовые расчеты корректируются, как правило, после построения межотраслевого баланса, который позволяет выявить определенные неточности. В практике европейских стран считается нормальным, если корректировка проводится несколько раз.

1.4. Связь национального счетоводства с другими науками

Национальное счетоводство связано со многими отраслями науки и практики и прежде всего с макроэкономической статистикой. СНС завершает систему показателей макроэкономической статистики, обеспечивая их взаимосвязь, увязку (балансировку) с показателями материальных и финансовых ресурсов и их использования.

В СНС отражаются все основные макроэкономические процессы, связанные с производством продукции и услуг, с формированием, распределением, перераспределением и использованием доходов, конечным потреблением и накоплением национального богатства страны, т. е. весь воспроизводственный цикл и все результаты экономической деятельности как по созданию материальных благ, так и по оказанию услуг, а также внешнеторговые связи страны и их результаты.

В СНС отражаются и все затраты живого и овеществленного труда по их воспроизводству.

Национальное счетоводство связано со статистикой отраслей экономики, отражает результаты их функционирования и участия во всех стадиях воспроизводственного цикла, а также связанные с ним затраты и определяет общие принципы методологии расчета показателей их деятельности. Наличие некоторых особенностей расчета показателей на отраслевом уровне, обусловленных спецификой самих видов деятельности, не меняет единства общих методологических принципов расчета валового выпуска, валовой добавленной стоимости, промежуточного потребления и других показателей статистики отраслей, отражаемых в СНС.

В свою очередь, данные статистики отраслей используются при расчете макроэкономических показателей СНС.

Национальное счетоводство связано с международной статистикой и статистикой зарубежных стран, оно составляет единую методологическую и информационную основу для изучения экономики разных стран и деятельности международных статистических организаций.

Национальное счетоводство, особенно СНС сектора Домашние хозяйства, связано с демографической и социальной статистикой. Национальное счетоводство, связано с экономической теорией, с теми ее положениями, которые составляют теоретическую основу методологии СНС, и другими науками.

Ориентированная прежде всего на обеспечение информацией органов государственного и межгосударственного управления и способствующая, таким образом, обоснованному принятию решений по вопросам формирования экономической политики на основе взаимосвязанной, комплексной системы показателей макроэкономических процессов, СНС тесно связана с менеджментом всех уровней, как государственным, так и коммерческим, поскольку информация СНС все шире используется предпринимателями стран рыночной экономики для оценки макроэкономической ситуации, в которой они функционируют и которая оказывает значительное влияние на все виды деятельности и ее результаты, определяет направления инвестирования, выбор направлений развития внешнеэкономических связей, оценку степени риска и др.

Очевидна и тесная связь национального счетоводства с экономической наукой и практикой всех отраслей народного хозяйства.

Национальное счетоводство, лежащее в основе построения многих экономико-математических моделей (прежде всего межотраслевого баланса), связано с эконометрикой и математикой, с математической статистикой.

Национальные счета тесно связаны с бухгалтерским учетом, обеспечивающим исходную информацию для их составления, с банковским и другими видами первичного учета, со статистикой окружающей среды и природопользования, характеризуют природные факторы производства, влияние состояния окружающей среды на экономику, а также связаны с кибернетикой и информатикой, с информационными технологиями и другими науками.

Контрольные вопросы

1. Какова необходимость перехода российской статистики от баланса народного хозяйства к системе национальных счетов?

2. Общее понятие о СНС и ее содержание.

3. Задачи, решаемые СНС, и основные направления анализа ее показателей.

4. Методы построения национальных счетов и расчета показателя ВВП.

5. Связь национального счетоводства с другими науками.