вниз», начинающийся с экономического анализа, затем переходящий к анализу состояния отрасли и, наконец, к фундаментальному анализу положения компании. Существует и другой подход, при котором инвестор проводит анализ «снизу-вверх», начиная с микроуровня,

переходя к анализу отрасли и заканчивая экономической ситуацией. Оба подхода возможны и не являются взаимоисключающими.

Какой подход наиболее приемлем для государства?

С одной стороны, государство как гарант экономической стабильности и эффективности функционирования экономического механизма постоянно проводит мониторинг текущей экономической ситуации и конъюнктуры основных отраслей национальной промышленности.

Результаты этой работы находят отражение в ежегодно принимаемом бюджете страны, а также в нормативных документах, определяющих основные направления развития экономической политики на будущие годы.

С другой стороны, государство как инвестор на рынке ценных бумаг должно анализировать эффективность хозяйственной деятельности компаний-эмитентов, в уставных капиталах которых оно имеет долю своего участия. Помимо определения эффективности инвестиций анализ деятельности субъектов экономических отношений позволяет выявить слабые стороны экономической политики государства, скрытые резервы развития экономики,

необходимые для мобилизации внутренних инвестиционных ресурсов и обеспечения экономического роста в стране.

Однако парадокс использования государством методов фундаментального анализа заключается в том, что государство, с одной стороны, через свою экономическую политику во многом определяет состояние национальной экономики, с другой стороны,

ставит перед собой задачу определения инвестиционной привлекательности компаний-

эмитентов, в которых оно имеет долю участия, которые, в свою очередь, вынуждены вести хозяйственную деятельность в экономических условиях, определяемых самим государством.

Тем не менее, такая ситуация, по мнению автора, не является препятствием для использования государством методов фундаментального анализа в процессе своей деятельности на рынке ценных бумаг. Более того, имея возможность начать фундаментальный анализ с анализа ситуации в экономике и переходя к анализу деятельности экономического субъекта,

государство способно оценить эффективность проводимой ею экономической политики и при необходимости пересмотреть определенные ее аспекты.Исходя из вышеизложенного, автор считает возможным предложить следующий алгоритм проведения фундаментального анализа компании-эмитента:

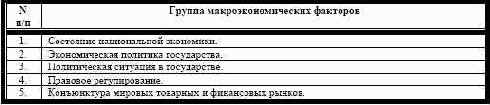

1. Анализ макроэкономических факторов.

2. Анализ отраслевых факторов.

3. Анализ микроэкономических факторов.

Ниже будут приведены общие подходы к оценке фундаментальных факторов в рамках каждой из трех вышеназванных групп, а также алгоритм их анализа, предлагаемый автором для применения потенциальными инвесторами, в числе которых является и государство. При этом алгоритм анализа фундаментальных факторов рассмотрен, на основе общепринятой практики применения фундаментального анализа, а также исходя из практической значимости этой работы, прежде всего для государства, осуществляющего свою деятельность на рынке ценных бумаг. Анализ макроэкономических и отраслевых факторов Макроэкономические факторы Множество фундаментальных макроэкономических факторов, которые необходимо исследовать государству-инвестору в процессе проведения фундаментального анализа, можно разбить на следующие основные группы:

Исходя из данного в первом параграфе настоящей главы определения фундаментального

анализа, оценка макроэкономических факторов должна проводиться государством-инвестором с

точки зрения их конечного влияния на риск, доходность и ликвидность инвестиций в

компанию-эмитента. В связи с этим целесообразно отделить фундаментальный анализ

макроэкономических факторов от обычного макроэкономического анализа, по причине его

ограниченности и специфичности, то есть нацеленности на достижение конкретной цели:

определение риска, доходности и ликвидности инвестиций. В качестве иллюстрации данного

утверждения можно привести следующий пример. Необходимо решить две задачи: а) оценить

общее состояние макроэкономики региона (например, Тюменской области) для целей сравнения

с другими региональными экономиками; б) оценить вероятность исполнения обязательств тем

же регионом перед внешними инвесторами по выпущенным облигациям. И в том, и в другом

случае в процессе анализа будет использован прогноз таких макроэкономических показателей

как уровень цен на нефть и доходы регионального бюджета (на территории региона

расположены крупнейшие нефтяные месторождения). В первом случае влияние прогнозных

значений этих показателей на общие результаты анализа будут незначительными, во втором -

они будут являться ключевыми для определения риска, доходности и ликвидности инвестиций,

а, следовательно, и определения эффективности инвестиций.

Предвидя вопросы о целесообразности и необходимости проведения государством

анализа макроэкономической ситуации, автор хотел бы акцентировать внимание на

следующем. Во-первых, государство представлено различными субъектами государственной

власти с различными функциями и полномочия. Некоторые из этих структур вынуждены

выступать в роли экономических агентов, делая выбор между инвестициями внутри страны и

за ее пределами. Например, Центральный банк определяет, где и как хранить золотовалютные

резервы страны, субъект федерации или муниципальное образованиестоит перед выбором

распределения своих валютных фондов в инвестиции в предприятия за рубежом20 и т.д. И в том,

и в другом случае государственные органы власти должны определять направления и

перспективы инвестиций, что невозможно сделать без анализа макроэкономической ситуации в

той или иной стране.

20 Правительство Москвы активно проводит инвестиционную политику, вкладывая деньги в

инвестиционные проекты Белоруссии, Украины (Севастополь). Этому должна предшествовать

работа по проведению макроэкономического анализа страны, куда идут инвестиции.

Исходя из данного в первом параграфе настоящей главы определения фундаментального

анализа, оценка макроэкономических факторов должна проводиться государством-инвестором с

точки зрения их конечного влияния на риск, доходность и ликвидность инвестиций в

компанию-эмитента. В связи с этим целесообразно отделить фундаментальный анализ

макроэкономических факторов от обычного макроэкономического анализа, по причине его

ограниченности и специфичности, то есть нацеленности на достижение конкретной цели:

определение риска, доходности и ликвидности инвестиций. В качестве иллюстрации данного

утверждения можно привести следующий пример. Необходимо решить две задачи: а) оценить

общее состояние макроэкономики региона (например, Тюменской области) для целей сравнения

с другими региональными экономиками; б) оценить вероятность исполнения обязательств тем

же регионом перед внешними инвесторами по выпущенным облигациям. И в том, и в другом

случае в процессе анализа будет использован прогноз таких макроэкономических показателей

как уровень цен на нефть и доходы регионального бюджета (на территории региона

расположены крупнейшие нефтяные месторождения). В первом случае влияние прогнозных

значений этих показателей на общие результаты анализа будут незначительными, во втором -

они будут являться ключевыми для определения риска, доходности и ликвидности инвестиций,

а, следовательно, и определения эффективности инвестиций.

Предвидя вопросы о целесообразности и необходимости проведения государством

анализа макроэкономической ситуации, автор хотел бы акцентировать внимание на

следующем. Во-первых, государство представлено различными субъектами государственной

власти с различными функциями и полномочия. Некоторые из этих структур вынуждены

выступать в роли экономических агентов, делая выбор между инвестициями внутри страны и

за ее пределами. Например, Центральный банк определяет, где и как хранить золотовалютные

резервы страны, субъект федерации или муниципальное образованиестоит перед выбором

распределения своих валютных фондов в инвестиции в предприятия за рубежом20 и т.д. И в том,

и в другом случае государственные органы власти должны определять направления и

перспективы инвестиций, что невозможно сделать без анализа макроэкономической ситуации в

той или иной стране.

20 Правительство Москвы активно проводит инвестиционную политику, вкладывая деньги в

инвестиционные проекты Белоруссии, Украины (Севастополь). Этому должна предшествовать

работа по проведению макроэкономического анализа страны, куда идут инвестиции.

Во-вторых, анализ макроэкономической ситуации во многом идентичен анализу региональных экономик (которые могут различаться между собой, особенно в России). При этом государство проводит анализ макроэкономической ситуации в регионах, например, для целей распределения бюджетных средств под различные программы развития из федерального бюджета в бюджеты регионов. Конечно, наборы показателей, используемых для оценки макроэкономической ситуации в стране и в отдельно взятом регионе, несколько различаются, однако подходы остаются теми же. Таким образом, государству необходим анализ макроэкономической ситуации, алгоритм проведения которого будет предложен ниже.

Алгоритм анализа макроэкономических факторов С точки зрения фундаментального анализа мотивацией принятия государством- инвестором инвестиционного решения является возможность предсказать будущие изменения макроэкономических показателей и степень влияния этих изменений на риск, доходность и ликвидность инвестиций в компанию-эмитента. Таким образом, государство-инвестор должно обладать устойчивыми ожиданиями изменений основных макроэкономических показателей21 на среднесрочную и долгосрочную перспективу. Только в этом случае оно будет склонно принимать инвестиционные решения.

Степень устойчивости ожиданий . качественный показатель, определяющий прогнозируемость (предсказуемость) изменения макроэкономических показателей и степень их влияния на общее состояние национальной экономики. Чем выше у государства-инвестора уверенность в правильном определении тенденции изменения макроэкономических показателей, а, следовательно, и общего состояния экономики, тем больше вероятность верного прогноза относительно риска, доходности и ликвидности инвестиций, принятия качественного инвестиционного решения.

Исходя из принятого автором подхода, анализ макроэкономических факторов проводится с точки зрения их влияния на риск, доходность и ликвидность инвестиций в компанию-эмитента, но через призму формирования устойчивых ожиданий у государства- нвестора в отношении общего экономического равновесия, определяющего сбалансированность функционирования экономической системы как мотива будущих инвестиционных решений. Отталкиваясь от принятого определения равновесия экономической системы, целесообразно предложить следующий алгоритм макроэкономического анализа (см.

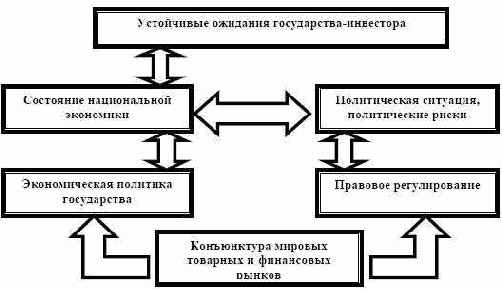

рис. 3).

Рис.3 Алгоритм макроэкономического анализа с позиции государства-инвестора

Устойчивость ожиданий инвестора характеризуется состоянием национальной экономики, на которое оказывают влияние политическая ситуация в государстве и политические риски. Совместно эти два блока составляют базовые представления о степени стабильности макроэкономической ситуации. Способность же экономики решать проблемы развития предопределяются эффективностью и согласованностью экономической политики и правового регулирования. При этом в условиях глобализации выделенные четыре группы подвержены воздействию конъюнктуры мировых финансовых и товарных рынков. Таким образом, только комплексная оценка выделенных макроэкономических показателей по всем пяти группам, учет их взаимосвязи и взаимозависимости позволит провести качественный макроэкономический анализ с позиций среднесрочного и долгосрочного инвестора, каким является и государство.