Впоследствии концепция раскрытия информации, возникшая в США, была заимствована другими зарубежными фондовыми рынками, что в конечном итоге привело к унификации требований к раскрытию информации на развитых фондовых рынках. Ниже будет рассмотрена система раскрытия информации на зарубежных фондовых рынках, действующая в отношении компаний, осуществляющих процедуру публичного размещения своих ценных бумаг. Существо системы заключается в следующем: компания, публично распространяющая свои ценные бумаги, должна зарегистрировать свои акции и обеспечить непрерывное раскрытие инвесторам информации о деятельности компании в форме квартальной и годовой отчетности, заявлений, обеспечивающих данными для голосования по доверенности, сообщениями о материально-значащих событиях в компании58. В свою очередь, государство принимает на себя обязательства по раскрытию информации, что обеспечивает равнодоступность инвесторов к ней, информированное принятие решений, эффективное перераспределение риска на фондовом рынке. Важнейшим структурным элементом системы раскрытия информации на зарубежных фондовых рынках являются публичные электронные базы данных (в США - база данных EDGAR59, в Великобритании . база данных FSA60), в которых через Интернет раскрывается вся отчетность, поступающая в регулирующий государственный орган от эмитентов. Кроме того, на таких серверах раскрыта вся информация относительно правил формирования указанных баз данных. На зарубежных фондовых рынках существует ряд направлений раскрытия информации, свойственных развитым рынкам ценных бумаг, и пока не нашедших отражение в российском законодательстве. Речь идет о раскрытии информации для предупреждения инсайдерских сделок и о раскрытии информации о материальных фактах, относящихся к вопросам голосования по доверенности. В отечественной практике недопустимость торговли с использованием «внутренней» информации по сути, лишь упомянута в законе «О рынке Практика взаимодействия регулирующих и правоохранительных органов Великобритании в процессе контроля за состоянием национального финансового рынка и ее использование при обучении специалистов регулирующих и правоохранительных органов в России. . М.:

В этой связи отсутствует и система раскрытия информации, позволяющая контролировать использование инсайдерской информации. Структура раскрытия информации об эмитентах на зарубежных фондовых рынках представлена на рисунке 961: Рис.9 Структура раскрытия информации об эмитентах на фондовом рынке США Необходимо отметить, что содержание информации, раскрываемой эмитентом в годовых и квартальных отчетах, в максимальной степени совпадает с содержанием информации, раскрываемой при регистрации выпуска ценных бумаг. Таким образом, обеспечивается максимальная сопоставимость разовой (при регистрации эмиссии) и периодической отчетности, предоставляемой эмитентом.

Объем информации, представляемый эмитентами в государственный регулирующий орган, значительный. В приложении 3 представлена структура информации о финансово- хозяйственной деятельности компании-эмитента, представляемой в форме квартальной и годовой отчетности, а также годовых отчетов перед акционерами, поскольку она является наиболее полной с точки зрения раскрытия информации.

Каждый эмитент зарегистрированных ценных бумаг должен направлять в государственный регулирующий орган, в соответствии с теми правилами и регулятивными установлениями, которые регулирующий орган может считать необходимыми или подходящими для надлежащей защиты инвесторов и обеспечения честной торговой практики:

1. информацию и документы, которые регулирующий орган сочтет необходимыми в качестве приложения к заявлению на регистрацию ценных бумаг;

2. годовую и квартальную отчетность, заверенную независимыми, публично признанными главными бухгалтерами, которые регулирующий орган сочтет признаваемыми;

3. годовые отчеты перед акционерами, которые эмитенты обязаны составлять при подготовке к годовым собраниям.

Если ценные бумаги обращаются на фондовой бирже, дубликат указанных документов должен направляться на фондовую биржу. Государственный регулирующий орган может предписывать (в отношении предоставляемых отчетов) форму отчетов, статьи или детали, которые должны быть показаны в бухгалтерском балансе и отчетности о прибылях и убытках, методы, которым необходимо следовать при подготовке отчетов, в оценке активов и обязательств, в определении амортизации и степени истощения природных запасов для добычи, в различении повторяющихся и разовых доходов, в различении инвестиционного и операционного доходов, в подготовке (когда государственный орган сочтет это желательным или нужным) отдельных и/или консолидированных балансов и счетов прибылей в отношении любого лица, находящегося под контролем или контролируемого эмитентом. При этом методы учета, предписываемые государственным органом, не должны расходиться с требованиями, накладываемыми на то же лицо другими законами и регулятивными установлениями государства (если только государственный орган не сочтет, что такие расхождения могут быть исходя их требований защиты инвесторов или исходя из общественного интереса).

Со своей стороны эмитенты обязаны: вести учет таким образом, чтобы с необходимыми деталями, аккуратно и честно отражать сделки и распределение активов; создать систему внутреннего контроля за бухгалтерским учетом, обеспечивающую а) выполнение сделок в соответствиис общей и специальной авторизацией сделок, выполняемой менеджментом, б) учет, обеспечивающий соответствие принятым международным принципам бухгалтерского учета или другим принципам, применяющимся в конкретной области,

Доступ к активам только в соответствии с общей или специальной авторизацией менеджмента, г) сравнение фактического размера активов с данными учета. Прежде чем перейти к анализу системы раскрытия информации, принятой в России, необходимо отметить, что модель построения российского фондового рынка, в том числе и законодательное акты, касающиеся раскрытия информации на рынке ценных бумаг, во многом были заимствованы из практики регулирования фондового рынка США. Однако сегодня очевидно, что впрямую применить западные принципы и правила функционирования рынка ценных бумаг в России невозможно.

Система раскрытия информации в России На протяжении многих десятилетий на территории бывшего СССР единственным источником официальной информации о состоянии национальной экономики и ее субъектов являлся Государственный комитет по статистике. Официально публикуемые справочники и ежегодники содержали цифры, которые не всегда отражали реальную экономическую ситуацию. По мере перехода к новым методам хозяйствования, с появлением свободных рыночных отношений роль финансово-экономической информации становилась все более возрастающей. Российский фондовый рынок на заре своего становления пережил сильнейшие потрясения, связанные с финансовыми аферами в отношении частных вкладчиков. Такая ситуация стала возможной благодаря, конечно же, несовершенному законодательству о рынке ценных бумаг, однако причина не только в этом. Отсутствие возможности получения достоверной информации о деятельности хозяйствующих субъектов на рынке явилась одной из причин появления грандиозных финансовых пирамид.

Сегодня официальным органом в России, в функции которого входит регулирование фондового рынка, контроль за деятельностью его субъектов, лицензирование и создание правил и условий раскрытия информации о деятельности компаний-эмитентов и профессиональных участников, является Федеральная комиссия по рынку ценных бумаг. Прообразом создания этого органа в России стала Комиссия по ценным бумагам и фондовым биржам США. Основные принципы раскрытия информации о деятельности акционерных обществ в российском законодательстве (близкие к американским стандартам) были заложены законами «Об акционерных обществах» и «О рынке ценных бумаг».

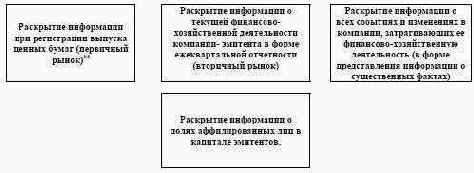

Принятый весной 1999 года закон «О защите прав и законных интересов инвесторов на рынке ценных бумаг» еще более продвинул российский фондовый рынок в направлении создания информационной открытости и прозрачности. В развитие этих законов ФКЦБ России утвердила ряд нормативных актов касающихся подробных правил, процедур, сроков и объемов раскрытия компаниями- эмитентами информации на рынке ценных бумаг63. Структура раскрытия информации компаниями-эмитентами на фондовом рынке России представлена на рисунке 10: Рис.10 Структура раскрытия информации об эмитентах на фондовом рынке России Если сравнить структуру раскрытия информации на зарубежных фондовых рынках (см. рис. 9) со структурой раскрытия информации на российском фондовом рынке, представленной на рисунке 10, то можно сделать вывод, что в российской практике раскрытия информации отсутствуют такие важные составляющие системы информационной открытости, принятой на зарубежных фондовых рынках, как раскрытие информации для предупреждения инсайдерских сделок и раскрытие информации о всех материальных фактах, относящихся к вопросам, по которым акционеров просят передать голоса для голосования по доверенности на собраниях акционеров.

63 Постановление ФКЦБ России от 11.08.98 г. № 31 «Об утверждении положения о порядке составления и представления ежеквартального отчета эмитента эмиссионных ценных бумаг», постановление ФКЦБ России от 12.08.98 г. «Об утверждении порядка представления существенных фактов, затрагивающих финансово-хозяйственную деятельность эмитента эмиссионных ценных бумаг», постановление ФКЦБ России от 11.11.98 г. «Об утверждении Стандартов эмиссии акций...». 64 Российские компании-эмитенты обязаны регистрировать проспект эмиссии и в дальнейшем представлять в ФКЦБ России ежеквартальные отчеты, а также информацию о существенных фактах, затрагивающих их финансово-хозяйственную деятельность, в следующих случаях: количество акционеров компании более 500, количество приобретателей регистрируемых акций превышает 500, объем регистрируемого выпуска превышает 50 000 минимальных заработных плат, регистрируемые акции планируется размещать путем открытой подписки.