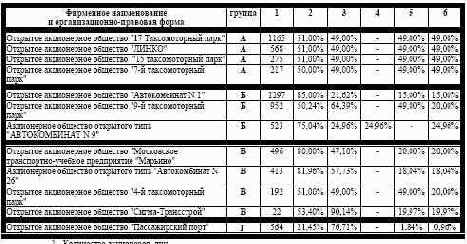

Показатели структуры акционерного капитала рассматриваемых компаний-эмитентов

1 - Количество акционеров, лиц 2 - Доля уставного капитала, принадлежащего физическим лицам, %

3 - Доля крупных акционеров в уставном капитале, %

4 - Доля Москвы в капитале эмитента (общества), находящаяся в собственности (до момента продажи), в %

5 - Доля Москвы в капитале эмитента (общества), закрепленная в собственности на срок, в %

6 - Доля голосующих акций (паев), принадлежащих Москве, в %

Как следует из таблицы 23, участие государства в рассматриваемых автотранспортных компаниях-эмитентах не превышает 50%. Более того, в половине компаний государство не имеет блокирующего пакета акций (25%+1 акция), что по действующему российскому законодательству лишает возможности акционера препятствовать принятию решения, вопреки мнению остальных акционеров. Такая ситуация опасна для акционера, где общее количество акционеров невелико, и существует потенциальная возможность объединения различных групп акционеров для принятия решений, нарушающих экономические интересы города.

Однако структура акционерного капитала большинства рассматриваемых транспортных компаний такова, что значительную долю уставного капитала составляют физические лица -

бывшие и настоящие работники предприятий. С учетом того, что общее количество акционеров у всех более 200 (за исключением ОАО "Сигма-Трансстрой" - 22 акционера), возможность провести решение в интересах государства достаточно велика.

Все компании рассматриваемой группы . бывшие государственные автоперевозчики.

Приватизированы они были практически в одно и тоже время 1992-1994 года, как правило, по единой схеме.

В соответствии с планами приватизации компаний часть акций распределялась среди членов трудового коллектива (как правило, 51%), остальные акции передавались в Фонд имущества г. Москвы для реализации. Однако в некоторых случаях, как, например, у Автокомбината № 1, акции (15%) закреплялись за городом на определенный срок. Таким образом, пакеты акций, находящиеся у города, можно разделить на две категории: специально закрепленные и недопроданные в процессе приватизации. Пакеты, переданные в Фонд имущества для реализации, сразу проданы не были по нескольким причинам, одной из которых является то, что весь подвижной состав таксомоторных парков ранее был продан с аукционов работникам этих парков (московская специфика приватизации). В результате вновь создаваемое акционерное общество на базе государственного предприятия не имело собственных машин, а должно было функционировать как станции технического обслуживания для такси, находящихся в частной собственности водителей. Все это заметно снизило интерес инвесторов к акциям, выставляемым на аукционы в процессе приватизации, поэтому практически все они остались непроданными.

Подобный способ приватизации не привел к появлению эффективного собственника, что потребовало от московского правительства принятия ряда мер. Было принято решение о закреплении в государственной собственности пакетов акций, находящихся на реализации в Фонде имущества. Сначала постановление Правительства Москвы от 13 июня 1995 г. № 509 «Об упорядочении использования легковых автомобилей, выполняющих перевозки в качестве такси в г. Москве» обязало Комитет по управлению имуществом закрепить в городской собственности сроком на 3 года непроданные пакеты акций таксомоторных парков. На сегодняшний день, согласно постановлению Правительства Москвы от 20 апреля 1999 года № 345 «О дополнительных организационно-правовых мерах дальнейшего осуществления, развития и регулирования таксомоторных перевозок в г. Москве», акции всех компаний, представленных в рассматриваемой выборке, за исключением Пассажирского порта, Автокомбината № 9 и Автокомбината № 26 (введено внешнееуправление), закреплены в государственной собственности по специальному решению Правительства Москвы.

Закрепляя в собственности пакет акций приватизированного предприятия, город предполагал проводить политику по развитию сети таксомоторных и грузовых перевозок. В таком крупном мегаполисе, как Москва, наличие эффективно работающих таксомоторных парков и автокомбинатов просто необходимо.

В сложившейся ситуации Москва пытается оказывать посильную помощь в финансировании предприятий грузового и пассажирского транспорта. Так, например, предприятиям, осуществляющим таксомоторные перевозки, предоставлены льготы по арендной плате за землю, составлявшей в 1999 году 50% от средней по городу ставки (90 тыс. рублей за гектар). Однако все это административные меры, носящие краткосрочный характер, и не способные кардинальным образом изменить ситуацию в отрасли.

Сложилась практика неэффективного управления пакетами акций, находящимися в собственности города, что не позволяло действенным образом влиять на политику развития компаний. В компаниях существует традиция выдвижения на руководящие должности людей «старой закалки». Они проработали в отрасли десятки лет, начиная еще простыми мастерами или таксистами. Считается, что эти люди хорошо знают отрасль, и только они способны руководить такими компаниями. Однако у них полностью отсутствуют предпринимательские способности, умение и навыки менеджерской работы, они не способны мыслить рыночно.

Отсюда их неадекватное восприятие экономической ситуации и неспособность что-либо противопоставить ей. Все это приводит к тому, что большинство компаний транспортной отрасли ищет поддержку у государства. В Москве эти предприятия курирует Управление транспорта и связи и Муниципальная компания «Мосавтолегтранс» (бывшее государственное предприятие «Мосавтолегтранс», на базе которого в процессе приватизации были созданы все рассматриваемые предприятия). Стоит отметить, что представителями интересов города в этих компаниях являются руководящие работники этой муниципальной компании. Таким образом, принципы управления таксомоторными компаниями практически не изменились. В компании не пришел эффективный менеджмент. Государство не использует свой пакет акций в качестве рычага для управления компаниями, а передало их полугосударственному предприятию, которое использует их в собственных интересах, зачастую в ущерб государства.

Уставные капиталы компаний большинства компаний ничтожно малы. Выделяются лишь компании Пассажирский порт, Автокомбинат №1, компания Линко. Наименьший уставный капитал у Сигмы-Трансстроя . 1307 рублей (минимальный уставный капитал для ОАО по действующему законодательству . 1000 МРОТ или 100 000 рублей). Таким образом, требованию по минимальному уставному капиталу не удовлетворяют 9 из 12 компаний. Имея возможности по увеличению уставного капитала за счет переоценки, подобную операцию в 1999 году провели лишь Пассажирский порт и 4-й таксомоторный парк.

Характерным является и то обстоятельство, что все компании не использовали вторичную эмиссию акций для пополнения оборотных средств. Тем более речь не идет об облигационных займах, поскольку уставные капиталы компании слишком малы, а получить обеспечение третьих лиц для этих компаний достаточно проблематично. Все до одной компании уклонялись от предоставления в ФКЦБ обязательной отчетности, предусмотренной действующим законодательством по ценным бумагам. Эти нарушения были устранены путем направления РО ФКЦБ России в Центральном федеральном округе соответствующих предписаний. Иных правонарушений со стороны компаний- эмитентов, касающихся недобросовестных эмиссий, нарушений прав акционеров на участии в управлении, а также уголовных правонарушений выявлено не было. Компании, за исключением 4-ого таксомоторного парка и Автокомбината № игнорируют предоставление в регулирующий орган файлов сообщений о существенных фактах, затрагивающих их финансово-хозяйственную деятельность. При этом большинством из них представлены дополнительные формы статистической отчетности, утвержденные постановлением Правительства Москвы от 6.10.98 г. № 763. Такая ситуация еще раз наглядно характеризует уровень отношений компаний и государства. Руководители предприятий не видят для себя необходимости предоставления обязательной отчетности в ФКЦБ, поскольку не понимают, зачем это нужно для них. Московские же требования по представлению дополнительной отчетности выполняются неукоснительно. Объяснить это можно лишь большой зависимостью от местной администрации, боязнь потерять ее поддержку. Однако еще раз хочется подчеркнуть, что эта поддержка неэффективна, поскольку является административной. Не используются возможности по управлению компаниями посредством имеющихся в собственности пакетов акций.

Рассматриваемые компании не реализуют и не планируют начать реализацию своих собственных инвестиционных проектов. Такая политика руководства является следствием многих факторов: непрофессионализм менеджмента, сложное финансовое положение, отсутствие интереса к этой отрасли со стороны потенциальных инвесторов. Это объясняет и низкую эмиссионную активность компаний. Привлечение средств под собственные инвестиционные проекты является наиболее доступным и более дешевым по сравнению с банковскими кредитами способом привлечения инвестиций, что весьма актуально для рассматриваемых компаний. Что необходимо сделать, в том числе и со стороны государства, для выхода из сложившейся ситуации, будет рассмотрено в третьей главе.