Низкая эмиссионная активность рассматриваемых компаний, сказывается и на отношении их к своим акционерам. Надо отметить, что общий уровень корпоративного управления транспортных предприятий крайне негативен, что является еще одним фактором низкой инвестиционной привлекательности рассматриваемых компаний. Отсутствует дивидендная политика на предприятиях: в 1999 году дивиденды выплатили 7 из 12 компаний,

при этом доля чистой прибыли, направляемой на выплату дивидендов, не превышала в среднем 9% чистой прибыли, частота выплаты дивидендов не превышает 0,5, то есть если компания существует шесть лет, то дивиденды она выплачивали лишь три из них. Соответствующие показатели представлены в таблице 24.

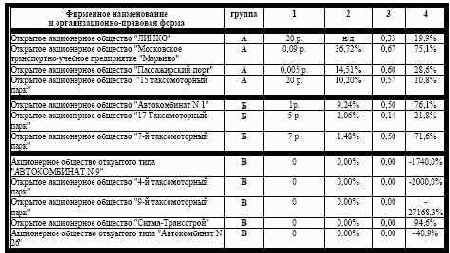

1 - Дивиденды на 1 обыкновенную акцию, руб.

2 - Доля чистой прибыли, направляемой на выплату дивидендов, в общей сумме чистой прибыли, %

3 - Частота выплаты дивидендов 4 - Динамика изменения стоимости чистых активов относительно величины реинвестированной прибыли (эффективность реинвестирования чистой прибыли), %

В этой связи интересно проанализировать позицию государства в отношении дивидендной политики рассматриваемых компаний-эмитентов. Как было сказано выше, оно способно при существующем распределении пакетов среди акционеров, проводить решения в своих интересах. Политика московского Правительства последних лет в сфере управления городскими пакетами акций направлена на получение любыми способами максимальной отдачи в виде дивидендов.

Существует практика, когда Департаменту государственного и муниципального имущества г. Москвы устанавливают планы по сбору дивидендов. В этой связи непонятно, какими соображениями руководствовались представители интересов города, голосуя против выплаты дивидендов.

Характерной особенностью влияния дивидендной политики компаний-эмитентов на их финансовое состояние является неадекватное увеличение стоимости чистых активов по сравнению с объемом чистой прибыли, направляемой на реинвестирование (см. табл. 24). Этот показатель у рассматриваемых компаний колеблется от 19,9% до 94,6%, когда должен стремиться к 100%. А у Автокомбината № 9 и 9-ого таксомоторного парка при наличии чистой прибыли и отсутствии дивидендных выплаты, чистые активы и вовсе снизились. Таким образом, можно сделать вывод, что прибыль, направляемая на развитие компаний, используется крайне неэффективно.

Вообще вопрос дивидендной политики, проводимой той или иной компанией, является достаточно спорным. Многие западные специалисты не могут найти золотую середину между необходимостью поддержания привлекательности акций компании, выплачивая по ним большие дивиденды, и необходимостью реинвестирования прибыли в развитие производства, что в недалеком будущем также должно сказаться на привлекательности акций . росте их курсовой стоимости. Акционер предпочитает и то, и другое. Однако у России есть своя специфика. Акции рассматриваемых компаний не имеют рыночных котировок, поэтому их продажа сопряжена с рядом сложностей. Во-первых, невозможно определить рыночную стоимость акций, не оценив стоимость всего бизнеса транспортной компании. Мелкому акционеру это не под силу. Во-вторых, потенциальным покупателем этих компаний может быть только менеджмент этой компаний, занимающейся скупкой акций у мелких акционеров. В этом случае цена сделки будет значительно занижена. Поэтому реинвестирование прибыли никак не скажется на стоимости ценных бумаг рассматриваемых компаний-эмитентов.

Заявление менеджмента, что дивиденды не выплачиваются, потому что они направляются на инвестиции в производство, означает, что акционеры могут не рассчитывать на получение доходов. Как уже было сказано, это наглядно подтверждает показатель эффективности реинвестированной прибыли, который у всех компаний значительно меньше 100%. Общее финансовое положение рассматриваемых компаний немногим отличается от состояния всей отрасли и характеризуется как средней тяжести.