представляемых в РО ФКЦБ в ЦФО и в статистические органы в обязательном порядке;

задачи, в которых используется внесистемная отчетность эмитентов, установленная РО ФКЦБ в ЦФО или по ее инициативе, а также данные регулярных запросов, направляемых РО ФКЦБ в ЦФО в органы московского правительства;

задачи контроля, которые выполняются путем разовых проверок эмитентов и профессиональных участников рынка ценных бумаг (например, защита прав владельцев ценных бумаг путем контроля регистраторов) и по которым невозможен сбор и обработка регулярной отчетности (за исключением отчетности, возникающей внутри РО ФКЦБ в ЦФО).

Соответственно, для решения задач используется информация, формируемая внутри РО ФКЦБ в ЦФО (например, отчеты о проверках) и размещаемая сотрудниками РО ФКЦБ в ЦФО в соответствующую информационную систему;

задачи, использующие смешанную информацию.

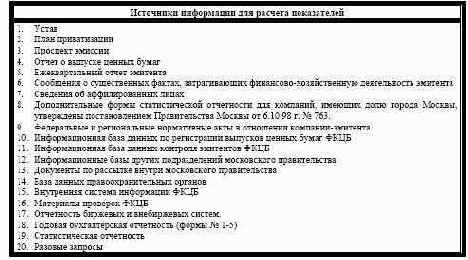

Более подробно характеристика источников информации представлена в таблице 21.

Характеристика источников информации, необходимых для расчета показателей состояния компаний-эмитентов

Государство должно создать эффективные информационные потоки, позволяющие своевременно получать полную и достоверную информацию о компании-эмитенте.

При этом следует учитывать уже существующие требования к предприятиям по представлению отчетности различным государственным органам: налоговой инспекции, статистическим органам, другим государственным учреждениям. Целесообразно в этой связи государственным органам, так или иначе сталкивающимся с рынком ценных бумаг, создать единую информационную базу данных о состоянии хозяйственных обществ . эмитентов ценных бумаг, и об их нарушениях на рынке ценных бумаг.

Система показателей является инструментом для анализа микроэкономических факторов в процессе проведения фундаментального анализа компании-эмитента и может использоваться государством как в регулятивных целях и в целях управления корпоративной собственностью.

Методы оценки и анализа состояния компаний-эмитентов На основе представленных в системе показателей информации данных государство-инвестор проводит фундаментальный анализ компании-эмитента. При этом могут использоваться различные подходы в проведении анализа, позволяющие выявить группы эмитентов, имеющих идентичные признаки состояния. Анализ по отклонениям в выполнении качественных требований Результатом анализа является формирование списка эмитентов, не удовлетворяющих сформированным качественным требованиям.

В дальнейшем государственный орган или иная уполномоченная на это структура проводит рабочие контакты с менеджментом компании- эмитента на предмет подготовки бизнес-плана по финансированию технической модернизации производства за счет эмиссии корпоративных ценных бумаг. Анализ по отклонениям в выполнении количественных требований Аналогично предыдущему подходы аналитик выявляет компании-эмитенты, не удовлетворяющие заданным количественным критериям (например, требованию по величине уставного капитала). Например, ставится задача определить количество эмитентов, нуждающихся в техническом переоснащении (коэффициент изношенности основных средств больше 60%) и не имеющих под это инвестиционные проекты с просчитанными источниками финансирования и сроками погашения соответствующих обязательств.

Среди рассматриваемой совокупности эмитентов выявляются те, которые не удовлетворяют требованиям действующего законодательства, и в отношении них применяются меры административного воздействия в целях устранения обнаруженного нарушения.

Количественный анализ разовых необычных отклонений Анализируются показатели числа акционеров, их долей, объема выпусков ценных бумаг, привлеченного финансирования, величины выплаченных дивидендов и т.д. Для ряда показателей может определяться предельно допустимое изменение, например, 5-ти процентное увеличение или уменьшение, в случае превышения которого заносится в «черный список».

Применение этого метода позволит оперативно отслеживать существенные изменения количественных критериев, которые будут служить основанием для комплексной проверки эмитента. Выявление тенденций к улучшению/ухудшению Применяется для анализа количественных показателей состояния эмитента, значение и изменение которых позволит выявить определенные тенденции в деятельности эмитента.

Ухудшение показателя, характеризующего выполнение фиксированных обязательств перед акционерами и инвесторами, информирует государство о существующем факте задержки выплаты, которое, в свою очередь, может принять этот факт во внимание, проведя более детальную проверку, или, наоборот, оставить без внимания, определив для себя необходимость контроля за этим показателем в будущем, и в случае его дальнейшего ухудшения принять соответствующие меры.

В последнем случае необходимо обратиться к анализу финансового состояния компании-эмитента, при котором также применяется этот метод. Выявление тенденций изменения финансовых показателей позволяет спрогнозировать ситуацию на предприятии в будущем и выявить причины, влияющие на способность компании генерировать денежные потоки. Сравнительный анализ Используется при анализе количественных характеристик состояния эмитента, прежде всего, при анализе финансового состояния компании-эмитента. В качестве базы сравнения могут использоваться наилучшие показатели предыдущих периодов деятельности компании, показатели аналогичных компаний, принадлежащих той же отрасли, а также среднеотраслевые Например, контроль за обслуживанием текущих выплат процентов и фиксированных дивидендов, контроль хода выполнения инвестиционного проекта, контроль финансового обеспечения проекта, целевого использования привлеченных средств и т.д.