СКОЛЬЗЯЩИЕ СРЕДНИЕ

Хотя трендовые прямые линии являются очень простым, удобным и наглядным инструментом определения трендов, их построение не всегда возможно в силу того, что далеко не всегда применима сама линейная трендовая модель. Практически любой тренд имеет участки ускорения, замедления, а часто и коррекции, т.е. временного движения цен против основного тренда. На таких участках, как правило, трудно поставить в соответствие реальному графику цен некую прямую линию или даже состоящую из

прямых отрезков ломаную линию. Более того, не всегда возможно даже сделать предположение о применимости в данном конкретном случае той или иной модели трендовой составляющей в движении цен. В подобной ситуации в ряде случаев могут с успехом применяться методы сглаживания ценовых кривых.

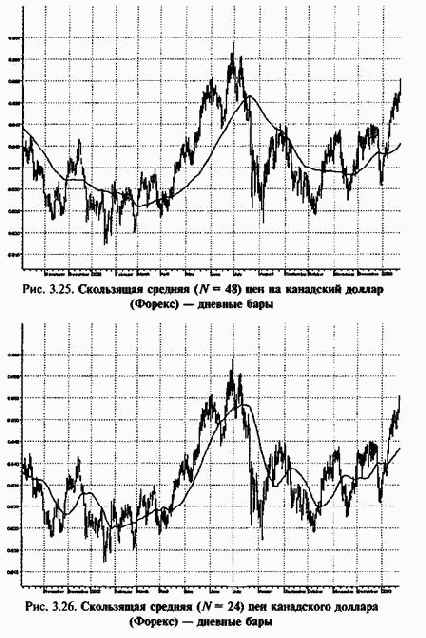

Простейшим инструментом выявления трендов путем сглаживания ценовых рядов являются скользящие средние. Простое скользящее среднее значение какого-либо параметра определяется как среднее арифметическое значений данного параметра за последние N интервалов времени. Хотя скользящие средние могут быть вычислены для временных рядов любых рыночных параметров, наиболее используемыми являются скользящие средние цен. Далее по умолчанию мы будем вести речь именно о них. В качестве усредняемых значений цены, как правило, выбираются цены закрытия на используемом временном интервале, однако возможны и другие варианты, например средневзвешенные ценовые значения. Термин «скользящая средняя» означает, что эта величина непрерывно изменяется во времени с изменением набора усредняемых значений. График скользящей средней обычно накладывается на базовый ценовой график (рис 3.24—3.27).

Рис. 3.27. Скользящая средняя №= 6) цен канадского доллара (Форекс) — дневные бары

На трафиках отчетливо видно, что скользящая средняя достаточно полно отражает тенденцию изменения цен (тренд) и сглаживает беспорядочные колебания. Чем выше параметр N. тем более сглаженной выглядит скользящая. При N= 1 скользящая средняя вырождается в текущую цену.

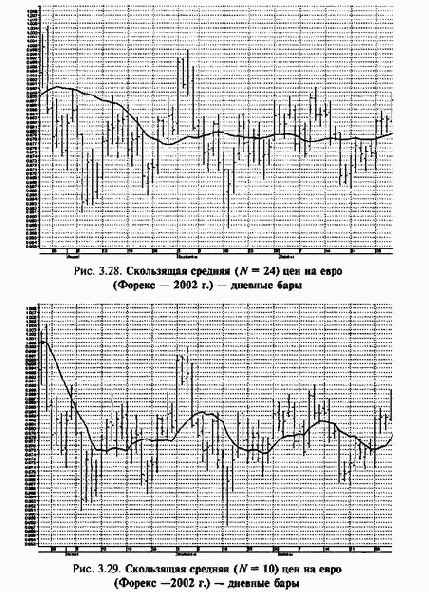

В ситуации отсутствия на рынке четко выраженного ценового тренда скользящая средняя, как правило, изменяется в некотором горизонтальном диапазоне (чем выше N. тем уже диапазон)

(рис. 3.28-3.29).

Самый простой способ использования скользящей средней для распознавания трендов заключается в определении направления ее движения. В частности, простейшее правило выявления тренда может быть сформулировано следующим образом: скользящая средняя (соответственно, и тренд) считается повышающейся, если ее последнее значение выше предыдущего, и понижающейся, если ее последнее значение ниже предыдущего. Такое определение повышающейся скользящей средней равнозначно условию того, что последняя цена выше соответствующей цены N баров назад.

Хотя скользящая средняя сглаживает реальный ценовой ряд, в ее движении могут существовать интервалы, на которых направление скользящей средней кратковременно изменяется на противоположное к основному движению, что, однако, не означает настоящей смены тренда. Поэтому к уже сформулированному правилу распознавания тренда необходимо добавить некоторые дополнительные условия, определяющие, какое изменение скользящей считать существенным для определения смены направления ее основного движения. Например, возможно говорить о развороте восходящей тенденции в случае, если скользящая средняя опускается на определенное число пунктов (либо на определенный процент) ниже своего последнего максимума, и, наоборот, о сломе нисходящего тренда, когда скользящая поднимается на определенную величину (в пунктах или процентах) выше своего последнего минимума.

В другом примере определения разворота тренда используются две кривые скользящих средних с различными параметрами N. Скользящая средняя с меньшим значением N (назовем ее «быстрой», так как она «быстрее» реагирует на изменения цены) служит, как и раньше, для сглаживания несущественных ценовых колебаний и выявления тренда. В свою очередь, скользящая с большим значением №, или «медленная», используется для определения точек разворота «быстрой» скользящей. В этом случае восходящий тренд считается сломленным, когда «быстрая» скользящая пересекает «медленную» сверху вниз, а нисходящий тренд считается завершенным, если «быстрая» скользящая пересекает «медленную» снизу вверх. В соответствии с этими правилами можно несколько видоизменить и способ определения направления тренда. Будем считать тренд растущим, если «быстрая» скользящая находится выше «медленной», и падающим, если «быстрая» скользящая располагается ниже «медленной».

Существуют методы, где число используемых в анализе скользящих увеличивается до трех и рассматриваются «быстрая», «средняя» и «медленная» скользящие средние кривые. Здесь принимается, что пересечение «быстрой» кривой как со «средней», так и «медленной» скользящими служит предварительным сигналом изменения предшествующей тенденции. Подтверждением данного сигнала должно быть пересечение «средней» с «медленной» кривой в том же направлении.

Кроме определения направления тренда по направлению скользящей (или скользящих) некоторые аналитики используют несколько иную формулировку правила выявления тенденций с помощью скользящих средних:, тенденция считается восходящей, если цена превышает свое скользящее среднее, и нисходящей, если цена ниже своего скользящего среднего.

В этом случае сигналом разворота растущего тренда будет пересечение графиком цены своей скользящей средней сверху вниз, а сигналом завершения падающего тренда — пересечение ценами скользящей снизу вверх. Хотя использование правил определения трендов и их точек разворота является во многом делом вкуса исследователя, последняя формулировка представляет собой лишь вырожденный случай использования двух скользящих средних, когда для «быстрой» кривой N=1.

При использовании в анализе поведения цен скользящих средних необходимо учитывать, что достигаемое сглаживание беспорядочных ценовых колебаний происходит ценой запаздывания поступающей информации. Поскольку скользящее среднее, по определению, равно среднему значению прошлых цен, развороты графиков скользящих средних всегда будут отставать от соответствующих изменений в исходных ценовых рядах. Чем больше выбранный параметр усреднения, тем сильнее будет такое отставание. Таким образом, при выборе N необходимо достижение компромисса между сглаживающими свойствами скользящей и соответствующим запаздыванием.

На рынках с сильными длительными трендами скользящие средние являются простым и эффективным инструментом выявления тенденций, однако на «боковых», колеблющихся рынках, где нет выраженных тенденций, скользящие средние подают много ложных сигналов. Этот факт также необходимо учитывать при выборе параметра усреднения или определения оптимальной комбинации различных скользящих средних кривых.

Можно также попытаться адаптировать параметр усреднения скользящей средней к текущей динамике рынка. Известны методы, в которых для ситуации сильно выраженного рыночного тренда используются скользящие с относительно небольшим параметром усреднения, причем по мере ослабевания тренда этот параметр возрастает. Возникающая здесь задача оценки силы тренда будет обсуждаться в следующих главах.

До сих пор, говоря о скользящих средних, мы использовали определение так называемого простого скользящего значения, которое является средним арифметическим нескольких предыдущих значений исследуемого параметра. Некоторые технические аналитики считают, что усреднение ценовых значений должно производиться таким образом, чтобы более поздние данные учитывались при усреднении с большим весом, чем более ранние значения.

Двумя примерами усреднения подобного рода являются построение линейно-взвешенного и экспоненциально-взвешенного скользящих средних значений.

Линейно-взвешенное скользящее среднее получается путем деления суммы последних N ценовых значений с весами, равными порядковому номеру значения, на сумму таких весов. Например, для того чтобы получить линейно-взвешенное скользящее среднее цен закрытия за 5 дней, необходимо цену закрытия последнего дня умножить на 5, предпоследнего дня — на 4, предыдущего — на 3 и так далее. Затем полученные произведения складываются и результат делится на сумму 5 + 4 + 3 + 2+ 1.

Для вычисления экспоненциально-взвешенного скользящего среднего используется процентное отношение цены закрытия последнего временного периода к значению скользящей средней для предпоследнего бара. Данное отношение связано с периодом усреднения скользящей следующим образом:

Р= 2 / (Период скользящей +1).

Формула для определения экспоненциально-взвешенной скользящей средней выглядит следующим образом:

ЕМА = [(Последнее закрытие) х Р] + + [(Предыдущее значение ЕМА) х (1 - Р)].

Видно, что если линейно-взвешенное среднее, также как и простое среднее, учитывает только последние N значений усредняемого параметра (хотя и с разными весами), то экспоненциально-взвешенное среднее формально определяется значениями всего ценового ряда. На деле, конечно, поскольку в последней формуле веса убывают экспоненциально, на величину скользящей влияют лишь несколько последних значений.

Выбор конкретной разновидности скользящих средних в рыночном анализе, как и выбор многих других параметров, заложенных в различных аналитических инструментах, делается каждым специалистом самостоятельно. Основным критерием выбора, по-видимому, могут быть только результаты применения этих инструментов к историческим рыночным данным. Более подробно о том, как могут трактоваться такие результаты, пойдет речь в главе, посвященной разработке торговых стратегий.

Итак, для использования в техническом анализе скользящих средних необходимо:

выбрать разновидность самого скользящего среднего значения;

выбрать параметр усреднения или определить несколько параметров усреднения, используемых при выполнении того или

иного рыночного условия;

установить критерий определения тренда на основе построенной скользящей средней;

определить условия слома существующего тренда, а следовательно, и соответствующих торговых рекомендаций.

Здесь предполагается использовать общий (для трендового подхода к анализу рынков) подход к торговым рекомендациям. Считается, что торговая позиция должна соответствовать направлению текущей тенденции до тех пор, пока не поступят сигналы о прекращении данной тенденции.

Методы использования скользящих средних являются методами сглаживания цен, а их цель — выявление трендовой составляющей ценового движения и подавление хаотических колебаний. Таким образом, использование скользящих является одной из разновидностей методов фильтрации ценовых рядов, сущность которых заключается в отделении составляющих изменения колебаний цен одного типа от колебаний остальных типов. Скользящие средние значения усредняют последние Обозначений цены и, следовательно, гасят более быстрые, т.е. высокочастотные, составляющие ценовой функции. Хотя в данном методе и не используется определенная модель поведения цен, для применения скользящих средних в выделении трендов все же необходимо предположить, что частота фильтрации превышает характерную частоту трендового изменения цен.

Содержание раздела