Финансовый менеджмент в расплывчатых условиях

Главное внимание инвестора в ценные бумаги эмитента должно быть

сфокусировано на финансовом здоровье эмитента. Вкладывая деньги,

инвестор (или собственник) рассчитывает получить доход как в форме

дивидендов по акциям, процентов по долговым обязательствам, так и в виде

курсового роста соответствующих инвестиционных инструментов.

Ухудшение финансового здоровья эмитента, сопровождающееся ростом его

долгов, вызывает риск срыва платежей по обязательствам, прекращения

любых выплат и сворачивания деятельности неудачливого субъекта рынка.

Иными словами, возникает риск банкротства. Минимизировать риск

банкротства, максимально оздоровить финансы корпорации . это задача

финансового менеджмента корпорации.

Задача определения степени риска банкротства является актуальной

как для собственников предприятия, так и для его кредиторов. Поэтому

вызывают интерес любые научно обоснованные методики оценки риска

банкротства.

Степень риска банкротства . это комплексный показатель,

характеризующий как финансовое положение предприятия, так и качество

управления им, которое, в конечном счете, получает свое выражение в

финансовом эквиваленте, но не исчерпывается одними лишь финансовыми

последствиями.

Так, безалаберное одалживание средств у банков рано или поздно

приведет к тому, что объем заемных средств превысит реальные

возможности предприятия по расчетам с кредиторами. Это означает потерю

финансовой устойчивости, которая легко измерима по балансу фирмы. Но

корень проблемы находится не в самих финансах, а в неадекватных способах

управления ими. Финансы . только зеркало проблемы, которую необходимо

решать зачастую даже не финансовыми средствами (например . уволить

некомпетентного менеджера).

В практике финансового анализа очень хорошо известен ряд

показателей, характеризующих отдельные стороны текущего финансового

положения предприятия. Сюда относятся показатели ликвидности,

рентабельности, устойчивости, оборачиваемости капитала, прибыльности и

т.д. По ряду показателей известны некие нормативы, характеризующие их

значение положительно или отрицательно. Например, когда собственные

средства предприятия превышают половину всех пассивов,

соответствующий этой пропорции коэффициент автономии больше 0.5, и это

его значение считается "хорошим" (соответственно, когда оно меньше 0.5 -

"плохим"). Но в большинстве случаев показатели, оцениваемые при анализе,

однозначно нормировать невозможно. Это связано со спецификой отраслей

экономики, с текущими особенностями действующих предприятий, с

состоянием экономической среды, в которой они работают.

Тем не менее, любое заинтересованное положением предприятия лицо

(у нас оно называется ЛПР), не довольствуется простой количественной

оценкой показателей. Для ЛПР важно знать, приемлемы ли полученные

значения, хороши ли они, и в какой степени. Кроме того, ЛПР стремится

установить логическую связь количественных значений показателей

выделенной группы с риском банкротства. То есть ЛПР не может быть

удовлетворено бинарной оценкой "хорошо - плохо", его интересуют оттенки

ситуации и экономическая интерпретация этих оттеночных значений. Задача

осложняется тем, что показателей много, изменяются они зачастую

разнонаправлено, и поэтому ЛПР стремится "свернуть" набор всех

исследуемых частных финансовых показателей в один комплексный, по

значению которого и судить о степени благополучия ("живучести") фирмы и

о том, насколько далеко или близко предприятие отстоит от банкротства.

Успешный анализ риска банкротства предприятия возможен лишь на основе

следующих основных предпосылок:

1. В основу анализа ложатся результаты наблюдения предприятия за

возможно более долгий период времени.

2. Учетные формы, используемые при анализе, должны достоверно

отображать подлинное финансовое состояние предприятия.

3. Для анализа используются лишь те показатели, которые в наибольшей

степени критичны с точки зрения их относимости к банкротству

данного предприятия. А это возможно, когда ЛПР оценивает не только

финансовое состояние предприятие, но и его отраслевое положение.

4. Лицо, производящее анализ, должно располагать представительной

статистикой банкротств, которая также должна быть верифицирована

на относимость к банкротству данного предприятия . с точки зрения

отрасли, страны и периода времени, за который проводится анализ.

Все перечисленное говорит о том, что эксперт-аналитик должен

составить представление о том, что является «хорошим» или «плохим» в

масштабе отрасли, к которой относится данное предприятие.

Так, например, инвестор в ценные бумаги должен следить за тем, как

ключевое отношение цены акции к доходам по ней для предприятия

соотносится с тем же для сектора экономики, к которому оно относится.

Такая информация содержится практически на всех крупных американских

финансовых Интернет- сайтах, а кое-где, например на сайте [Quick Stock

Evaluation], проводится сопоставление двух уровней показателей и

делается заключение о том, в какой качественной степени эти уровни

отстоят друг от друга.

В развитых странах мира проблема снабжения заинтересованных лиц

полной и обновляемой экономической статистикой успешно решена. Так

[MGFS Industry Groups.], 9000 американских акционерных обществ, чьи

акции котируются на ведущих биржах страны, классифицированы и

отнесены к 9 отраслям, 31 индустриальной экономической группе и 215

секторам. По каждой из этих групп доступна информация по широкому

спектру финансовых показателей деятельности группы, полученных как

средневзвешенное по всем предприятиям, входящим в эту группу. Такая

масштабная база для сопоставительного анализа позволяет ЛПР принимать

уверенные решения. В России подобная работа только начинается, поэтому

при классификации показателей следует опираться не только на статистику,

но и на мнение экспертов, располагающих многолетним фактическим

опытом финансового анализа предприятий.

В США наиболее широко распространенным подходом к анализу

риска банкротства предприятия является подход Альтмана [Altman],

который состоит в следующем:

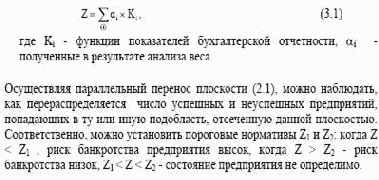

Применительно к данной стране и к интервалу времени формируется

набор отдельных финансовых показателей предприятия, которые на

основании предварительного анализа имеют наибольшую относимость к

свойству банкротства. Пусть таких показателей N.

В N-мерном пространстве, образованном выделенными показателями,

проводится гиперплоскость, которая наилучшим образом отделяет

успешные предприятия от предприятий-банкротов, на основании данных

исследованной статистики. Уравнение этой гиперплоскости имеет вид

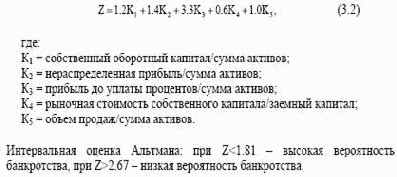

Отмеченный подход, разработанный в 1968 г. Эдвардом Альтманом,

был применен им самим в том же году применительно к экономике США. В

результате появилось широко известная формула:

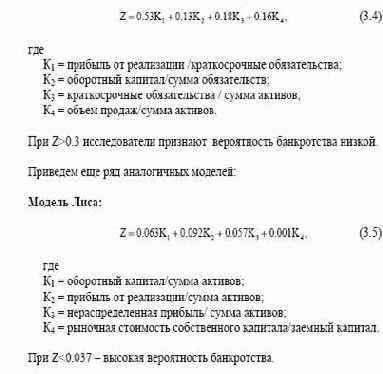

Позже (1983) Альтман распространил свой подход на компании, чьи

акции не котируются на рынке. Соотношение (3.2) в этом случае приобрело

Вид

Подход Альтмана, называемый также методом дискриминантного

анализа, был впоследствии применен самим Альтманом и его

последователями в ряде стран (Англия, Франция, Бразилия и т.п.). Так,

например Тоффлер и Тисшоу [Toffler] , для случая Великобритании

получили следующую зависимость:

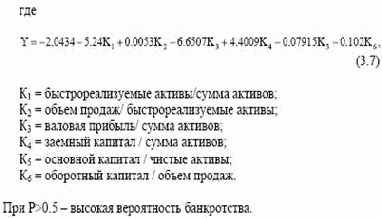

Сопоставление данных, полученных для ряда стран, показывает, что

веса в Z - свертке и пороговый интервал [Z1 , Z2] сильно разнятся не только

от страны к стране, но и от года к году в рамках одной страны (можно

сопоставить выводы Альтмана о положении предприятий США за 10 лет

анализа). Получается, что подход Альтмана не обладает устойчивостью к

вариациям в исходных данных. Статистика, на которую опирается

Альтман и его последователи, возможно, и репрезентативна, но она не

обладает важным свойством статистической однородности выборки

событий. Одно дело, когда статистика применяется к выборке радиодеталей

из одной произведенной партии, а другое, - когда она применяется к фирмам

с различной организационно-технической спецификой, со своими

уникальными рыночными нишами, стратегиями и целями, фазами

жизненного цикла и т.д. Здесь невозможно говорить о статистической

однородности событий, и, следовательно, допустимость применения

вероятностных методов, самого термина "вероятность банкротства" ставится

под сомнение.

Разумеется, мы вправе ожидать, что чем выше, скажем, уровень

финансовой автономии предприятия, тем дальше оно отстоит от

банкротства. Это же выражают все монотонные зависимости, полученные на

основе подхода Альтмана. Но сколь в действительности велика эта

дистанция в конкретном случае отдельного предприятия . вопрос этот,

скорее всего, не может быть решен на основе подхода Альтмана, потому что

вывод этот может быть сделан не на основании данных самого предприятия,

а на базе статистики (квазистатистики) всех возможных банкротств.

Вызревает желание не применять и не примерять общее к частному, а

детально исследовать сами эти частности, в отношении к общему, т.е.

поменять направление исследования.

Подход Альтмана имеет право на существование, когда в наличии (или

обосновываются модельно) однородность и репрезентативность событий

выживания/банкротства. Но ключевым ограничением этого метода является

даже не проблема качественной статистики. Дело в том, что классическая

вероятность - это характеристика не отдельного объекта или события, а

характеристика генеральной совокупности событий. Рассматривая

отдельное предприятие, мы вероятностно описываем его отношение к

полной группе. Но уникальность всякого предприятия в том, что оно может

выжить и при очень слабых шансах, и, разумеется, наоборот. Единичность

судьбы предприятия подталкивает исследователя присмотреться к

предприятию пристальнее, расшифровать его уникальность, его специфику,

а не "стричь под одну гребенку"; не искать похожести, а, напротив,

диагностировать и описывать отличия. При таком подходе статистической

вероятности места нет. Исследователь интуитивно это чувствует и переносит

акцент с прогнозирования банкротства (которое при отсутствии полноценной

статистики оборачивается гаданием на кофейной гуще) на распознавание

сложившейся ситуации с определением дистанции, которая отделяет

предприятие от состояния банкротства.

Исследователь, анализируя близкие в рыночном смысле предприятия,

модельно обосновывает их квазиоднородность в пределах заданной

выборки. Исследователь собирает квазистатистику в том смысле, как она

понимается в разделе 1.4 настоящей монографии. И тогда сопоставительный

анализ предприятий выборки и их нечеткая классификация по уровню

отдельных финансовых показателей становятся научно обоснованным

делом.

Содержание раздела