Appendix

Приложение 1. Подробное изложение метода

прогнозирования фондовых индексов на основе

нечеткой модели

П1.1. Классификация экономических регионов и индексов.

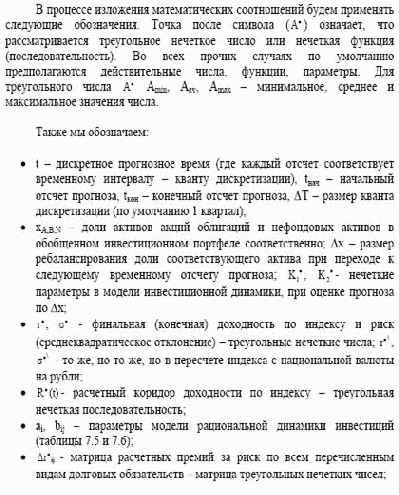

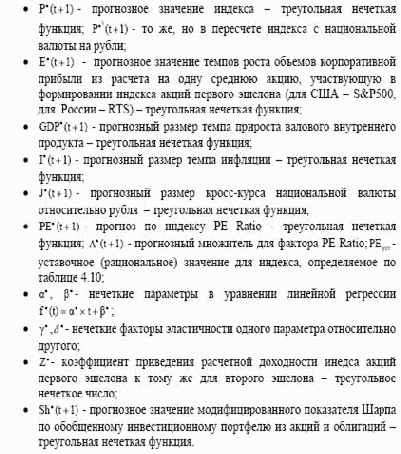

Обозначения

Все индексы, которые нам следует прогнозировать и наблюдать,

подразделяются на три большие группы:

Индексы долговых обязательств (к ним относим государственные

облигации, облигации субъектов региона, банковские депозиты,

корпоративные обязательства и эмиссионные ипотечные ценные

бумаги);

Индексы акций (к ним относим собственно акции с высокой и низкой

капитализацией (1-ый и второй эшелоны соответственно), а также паи

взаимных индексных фондов . разрешенные активы для пенсионных

инвестиций по законодательству РФ);

Индексы макроэкономических факторов (к ним относим валовой

внутренний продукт, инфлятор, кросс-курс валюты по отношению к

рублю, а также PE Ratio).

Также мы предполагаем, что существует взаимно однозначное

соответствие между индексом и экономическим регионом, который мы

далее будем называть держателем индекса. Предполагаем, что все бумаги

или тенденции, участвующие в формировании того или иного индекса,

выпущены или имеют место на географической территории региона .

держателя индекса. Выделяем следующие регионы, представляющие

интерес для исследований:

США и Канада (US);

Россия (RU);

Европейский союз (EC);

Англия (GB);

Япония (JAP);

Регион развивающихся стран (EMM).

В зависимости от типа индекса, варьируются применяемые модели и

методики прогнозирования. Изложим эти модели и методики

последовательно, от фазы к фазе процесса прогнозирования, как они

перечислены.

Содержание раздела

Содержание раздела