Неопределенность и нечеткие множества

Как известно, все познается в сравнении, и один количественный

пример легко иллюстрирует этот тезис.

Посмотрим на показатель price-to-earnings (P/E) для ряда безымянных

компаний Technology Sector, Office Equipment Industry (USA) (измерения

проводились в январе 2003 года, таблица 1.1). Этот показатель очень важен и характеризует инвестиционную привлекательность акций компаний,

индустрий, сектора, фондового рынка США в целом.

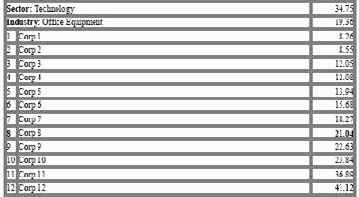

Таблица 1.1. Значение P/E для компаний в составе Industry

Возьмем любую компанию (например, Corp 8) и спросим себя:

большим или маленьким является значение P/E для нее? Ответов на этот

вопрос может быть два, и оба . обоснованные:

Какое же суждение справедливо, в конечном счете? Продолжим

анализ и посмотрим, как выбранная индустрия смотрится на фоне остальных

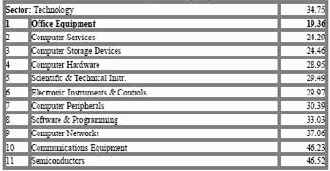

в составе сектора. Показатель P/E для индустрий сектора Technology

приводится в таблице 1.2:

Таблица 1.2. Значение P/E для индустрий в составе сектора

Сейчас видно, что у индустрии Office Equipment наилучшее положение

среди других индустрий того же сектора (по выбранному показателю). И с

этой точки зрения, мы можем укрепиться в мысли, что что уровень P/E для

Corp 8 . все же низкий. Но последующие манипуляции способны нас

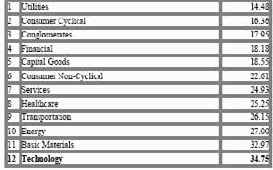

отрезвить. Посмотрим теперь как расположен сектор Technology в составе

других секторов в структуре американской экономики (таблица 1.3):

Таблица 1.3. Значение P/E для секторов в составе экономики USA

Теперь уже видим, что значение по сектору Technology . наихудшее из всех,

а среднее значение по стране колеблется в пределах от 20 до 25. И на этом

информационном фоне значение P/E для пресловутой Corp 8 оказывается

снова средним. И можно было бы успокоиться на этом ответе, когда б не

одно соображение.

Во всех случаях мы давали качественные оценки уровню фактора,

проводя сопоставление этого уровня с тем же по индустрии, сектору или

экономике в целом. Так или иначе, мы базировались в оценке на

относительном фундаменте. Если бы принятие решения об инвестировании

в акции можно было бы обосновать лишь на показателе P/E, и если бы мы

твердо решили определенную часть денег вложить в акции того или иного

сектора или индустрии, тогда бы наша относительная оценка оказалась бы

исчерпывающей. Мы бы просто сравнили данный уровень со

среднеотраслевым показателем, и на этом процесс принятия решения был бы

завершен.

Но если мы хотим принять решение на абсолютном фундаменте, мы

задаемся безусловным вопросом типа: вкладывать деньги в Corp 8 или нет. И

тогда сопоставительная оценка оказывается недостаточной. Мы должны

понять, каким в принципе должен быть уровень P/E, чтобы сделать акции

привлекательными. И мы вынуждены подняться еще на один уровень выше

и посмотреть на фондовый рынок с макроэкономических позиций.

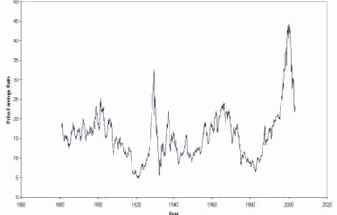

Доктор Роберт Шиллер [ Robert Shiller homepage] давно наблюдает за

динамикой соотношения P/E по ведущему индексу американских акций

S&P500 (рис. 1.1):

Рис.1.1. S&P500 P/E. Source: [Robert Shiller homepage]

Последний всплеск на графике рис. 1.1 . это 5-летний пузырь новой

экономики, который сдулся (хотя и неокончательно, но, надо полагать,

бесповоротно). А «нормальный» уровень исследуемого фактора, измеряемый

по данным за последние 120 лет, располагается в пределах от 10 до 20, что

соответствует равновесному уровню доходности по гособлигациям от 3 до 7

процентов годовых (подробно мы еще коснемся этого вопроса в главе 7

нашей монографии). Низкий уровень фактора отвечает инфляции, высокий .

дефляции или «иррациональному изобилию» (irrational exuberance), как

называет это шеф ФРС Алан Гринспен (Alan Greenspan). Это изобилие, не

помня себя от радости, готово было пролиться на любые рынки, взогрев их

до заоблачных высот, но теперь совсем другие времена, и от былого

изобилия не осталось и следа.

Итак, возвращаясь к Corp 8. Уровень фактора P/E для нее остается

средним, но могут наступить времена, когда и этот средний уровень может

показаться высоким. Поэтому качественная оценка уровня должна

производиться, с одной стороны, с разных сторон (во всевозможных

разрезах и ракурсах), а, с другой стороны, - в динамике, с учетом

макроэкономических тенденций.

Разумеется, для того, чтобы сделать заключение об инвестиционной

привлекательности акций, совершенно недостаточно брать в расчет один-

единственный фактор. Но уже из простейшего анализа по одному фактору

можно заключить, насколько все же это трудное дело . распознавать

ситуацию, оценивать уровень, делать качественное заключение на основе

разрозненных, неполных количественных данных.

Совершенно аналогичные затруднения возникают у финансовых

аналитиков корпораций. Чтобы сделать свои выводы об уровне финансовых

показателей, получаемых на основе данных финансовой отчетности за

квартал или год, необходимо проводить вертикальный и горизонтальный

анализ, просматривая статистику данного предприятия за сравнительно

большой период времени. Одновременно аналитик должен соотнести

полученные данные с данными по конкурентам в пределах индустрии, по

индустрии в пределах сектора, и по сектору в пределах страны.

Примеры можно продолжать. Ясно одно: настоящее трудноразличимо

и неоднозначно. Поэтому всегда надо принимать в расчет, кто делает

суждения, эксперт или новичок, и относительно какого контента исходных

данных такие суждения делаются.

Содержание раздела