ДОЛГОСРОЧНЫЙ ПРОЦЕНТНЫЙ ФЬЮЧЕРС

Рассмотрим долгосрочный процентный фьючерс на примере

контракта на казначейскую облигацию США. В качестве предмета

соглашения может выступать любая казначейская облигация, до

погашения которой остается более 15 лет. Если поставляется облигация с правом отзыва, то она должна быть безотзывной в течение остающихся 15 лет. Доходность до погашения облигации 8%, номинал 100 тыс долл, купон выплачивается два раза в год. Котировка облигации приводится для номинала в 100 долл., дробные значения цены даются в 32 долях доллара. Например, если цена бумаги составляет 96-12, то это означает 96 долл. и 12/32 доллара

или 96,375 долл. Для облигации номиналом 100 тыс.долл. ее цена

соответственно будет равна 96375 долл. В котировке указывается

чистая цена облигации, то есть цена без процентов, которые причитаются продавцу бумаги, если она поставляется в ходе купонного периода. Цена, которую получает продавец при поставке,

рассчитывается по следующей формуле:

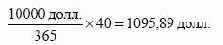

Начисленные проценты — это проценты, которые причитаются продавцу контракта за тот период времени, который прошел с момента оплаты предыдущего купона до дня поставки. Например, купон равен 10%. Вкладчик поставляет облигацию через 40 дней после выплаты последнего купона. Это значит, что покупатель должен возместить ему сумму процентов в размере:

Коэффициент конверсии — это коэффициент, который приводит цену поставляемой облигации на первый день месяца поставки

к такому уровню, чтобы ее доходность до погашения составляла

8%. Таким образом, любая облигация, поставляемая по контракту,

будет иметь доходность до погашения, равную 8%, как и требуется

условиями контракта.

Коэффициент конверсии рассчитывается биржей до момента

начала торговли контрактом. Он остается постоянным для соответствующей облигации на протяжении всего времени существования контракта. При определении коэффициента остающийся

срок до погашения облигации округляется в меньшую сторону до

целых трех месяцев. Например, до погашения бумаги остается 15

лет и 2 месяца. В этом случае для расчетных целей время до ее

погашения принимается равным 15 годам. Если до погашения

остается 15 лет и 4 месяца, то время до погашения считается

равным 15 годам и трем месяцам. Облигация выплачивает купон

два раза в год. Однако, если после округления бумага не разбивается на целые шестимесячные периоды, а остается еще три месяца,

то считается, что первый купон такой облигации выплачивается

через три месяца. Рассмотрим на приведенных выше примерах

расчет коэффициента конверсии. Чтобы первая облигация приносила инвестору доходность, равную 8%, при номинале 100

тыс. долл. и купоне 10% она должна стоить

Данную цену делят на номинал облигации и получают коэффициент конверсии 1,1729.

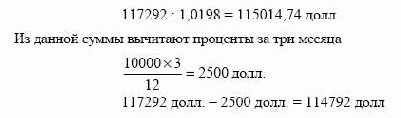

Для второй облигации при том же купоне до погашения остается

15 лет и 3 месяца. Вначале определяют ее цену для конца трехмесячного периода. Она равна 117292 долл. После этого полученную

сумму дисконтируют на ставку процента, которая соответствует

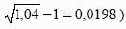

трехмесячному периоду (ставка равна

Результат делят на номинал и получают коэффициент конверсии 1,1479.

Пример. Цена облигации составляет 96-12, коэффициент конверсии 1,1479, к моменту поставки по купону накопились проценты на сумму 833 долл. Цена, которую должен уплатить покупатель фьючерсного контракта, равна

Как было сказано выше, продавец имеет право выбора в отношении поставки той или иной облигации. Поэтому он остановится

на облигации, которая обойдется ему дешевле остальных. Приобретая на рынке облигацию, продавец фьючерсного контракта платит за нее чистую цену плюс накопленные проценты. Когда он

поставляет ее по контракту, то покупатель платит ему чистую цену,

скорректированную на коэффициент конверсии, плюс накопленные проценты. Поэтому продавец выберет такую облигацию, для

которой разность

будет наименьшей. Другими словами, такая облигация принесет

наибольший доход продавцу контракта.

Как уже отмечалось, продавец имеет право поставить облигацию в любой момент в течение периода поставки. Кроме того,

продавец имеет опцион (право выбора), который буквально называется «игра дикой картой».

Он состоит в следующем. Торговля

фьючерсными контрактами на СВОТ заканчивается в 2 часа дня.

В то же время торговля облигациями продолжается до 4 часов дня,

а продавец может направить извещение в расчетную палату о готовности поставить облигацию до 8 часов вечера. В этом случае в

качестве котировочной явится цена, зафиксированная в этот день.

Инвестор направит извещение, если после 2 часов дня цены на

облигации упадут, и он сможет купить бумагу для поставки по

фьючерсному контракту по более низкой цене. Если этого не произойдет, то он имеет возможность подождать следующего дня и так

далее до окончания срока поставки. Поэтому покупатель до последнего момента не знает, какая облигация и в какой день будет

поставлена по контракту.

ОПРЕДЕЛЕНИЕ ФЬЮЧЕРСНОЙ ЦЕНЫ

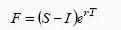

При определении фьючерсной цены за основу берется формула

для финансового инструмента, который выплачивает известный

доход, а именно:

где S — полная цена облигации в момент заключения контракта;

I — приведенная стоимость купона.

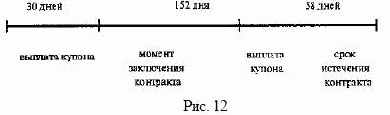

Рассмотрим технику определения фьючерсной цены на приме-

ре. Инвестор покупает фьючерсный контракт на казначейскую

облигацию, срок действия контракта 210 дней, непрерывно начисляемая ставка без риска 10%. Он предполагает, что по контракту

будет поставлена как самая дешевая облигация с купоном 11,5%,

купон выплачивается два раза в год. Чистая цена спот облигации

110000 долл., коэффициент конверсии 1,35. Предыдущий купон

был выплачен 30 дней назад, следующий будет выплачен через 152

дня. Необходимо определить фьючерсную цену. ( Графически временные условия рассматриваемого примера представлены на

рис. 12.)

Вначале рассчитывается полная цена спот облигации на момент заключения контракта

После этого определяется приведенная стоимость купона, который будет выплачен через 152 дня (152 : 365 = 0,4164).

Затем рассчитывается полная цена облигации на момент истечения контракта (210 : 365 = 0,5753)

Из полной цены необходимо вычесть проценты за 58 дней.

Чистая цена равна

Мы определили фьючерсную цену для облигации с купоном

11,5%. Следующим шагом определяем цену для облигации с доходностью до погашения, равной 8%. Из условия нам известно, что

одной облигации с купоном 11,5% соответствует 1,35 облигаций с

доходностью до погашения 8%. Поэтому искомая фьючерсная

цена составит

Содержание раздела

Содержание раздела