ТЕОРИИ ВРЕМЕННОЙ СТРУКТУРЫ ПРОЦЕНТНЫХ СТАВОК

Существуют три наиболее признанных теории, которые объясняют форму кривой временной структуры процентных ставок, аименно, теория чистых ожиданий, теория премии за ликвидность

(теория предпочтения ликвидности) и теория сегментации рынка.

а) Теория чистых ожиданий

Теория чистых ожиданий и теория предпочтения ликвидности

в качестве своего главного элемента рассматривают форвардные

ставки. В соответствии с теорией чистых ожиданий сегодняшняя

форвардная ставка в среднем равна ожидаемой будущей ставке

спот для того же периода, то есть для периода, для которого рассчитана форвардная ставка. Теория полагает, что на рынке присутствует большое число инвесторов, которые стремятся получить

наибольший уровень доходности и не имеют предпочтений относительно выбора облигаций с каким-то определенным временем

до погашения в рамках некоторого инвестиционного горизонта.

Поэтому рост доходности облигации с каким-либо сроком до погашения по сравнению с другими облигациями привлечет к ним

внимание инвесторов. В результате активной покупки данных облигаций цена их возрастет и, следовательно, понизится доходность. Поскольку вкладчики одновременно будут продавать другие

облигации, чтобы купить более доходные, то цена их упадет, а

доходность возрастет. В результате таких действий через некоторое

время на рынке установится равновесие, и инвестор будет безразличен, какую облигацию купить, поскольку любая стратегия в

такой ситуации принесет ему одинаковую доходность. Если вновь

произойдет отклонение в доходности бумаг от состояния равновесия, то вновь начнется активная торговля и через некоторое время

равновесие восстановится. Таким образом, в соответствии с теорией чистых ожиданий на рынке устанавливается положение равновесия относительно дохода, который может получить инвестор,

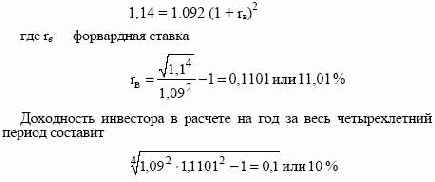

преследуя ту или иную стратегию. Чтобы такая ситуация действительно имела место, форвардная ставка должна быть равна ожидаемой будущей ставке спот. Проиллюстрируем сказанное на

примере. Допустим, инвестиционный горизонт вкладчика составляет 4 года. Ставка спот для четырехлетней облигации равна 10%.

Купив данную облигацию, вкладчик обеспечит себе доходность из

расчета 10% годовых. Одновременно он имеет другие альтернативы: а) последовательно купить в течение четырех лет четыре годичных облигации;

б) две двухгодичные облигации; в) одну трехгодичную и одну одногодичную облигации. Все перечисленные стратегии должны принести инвестору одинаковую доходность, в

противном случае он предпочтет более доходную менее доходной.

Допустим, инвестор решил купить последовательно две двухгодичные облигации. Ставка спот такой облигации равна 9%. Чтобы он

оказался безразличным между выбором отмеченной стратегии или

четырехгодичной бумаги, должно выполняться равенство:

Таким образом, чтобы вкладчик был безразличен к выбору той

или иной стратегии, форвардные ставки должны равняться будущим ставкам спот для того же периода времени. Каким образом

данная теория объясняет форму кривой доходности? Если кривая

поднимается вверх, то это говорит о том, что по мере движения

вперед во времени форвардные ставки возрастают, а это в свою

очередь означает ожидание роста в будущем процентных ставок по

краткосрочным бумагам. Если кривая имеет наклон вниз, то форвардные ставки падают по мере движения в будущее. Это говорит

о том, что инвесторы ожидают в будущем падения ставок по краткосрочным бумагам. Если кривая доходности идет параллельно

оси абсцисс, то это означает равенство форвардных ставок и текущих ставок спот по краткосрочным бумагам. В этом случае вкладчики ожидают, что ставки по краткосрочным бумагам в будущем

не изменятся.

б) Теория предпочтения ликвидности

Данная теория полагает, что инвесторы не безразличны к срокам до погашения облигаций, как это наблюдается в теории чистых

ожиданий, а предпочитают краткосрочные бумаги долгосрочным,

поскольку они несут меньше риска. Краткосрочные облигации

являются более привлекательными для вкладчиков, поэтому они

готовы платить за них дополнительную сумму денег, которая называется премией за ликвидность.

В результате данного факта

доходность краткосрочных бумаг будет ниже, чем долгосрочных.

В свою очередь, долгосрочные облигации должны предлагать

вкладчикам более высокую доходность, чтобы они согласились их

приобрести. Это означает, что инвестор получит более высокий

доход, если приобретет долгосрочную бумагу по сравнению с последовательным приобретением краткосрочных бумаг в течение

того же периода времени. Такая ситуация будет наблюдаться, когда

форвардная ставка больше будущей ожидаемой ставки спот для

этого же периода. Разница между ними равна премии за ликвидность. Таким образом, если полагаться на данную теорию для

оценки будущих ставок спот, то следует учитывать, что форвардная

ставка будет выше ожидаемой ставки спот по краткосрочным бумагам. Каким образом объясняет форму кривой доходности рассматриваемая теория? Если ставки по краткосрочным бумагам

ожидаются неизменными, то кривая доходности будет несколько

направлена вверх, поскольку по краткосрочным бумагам инвестор

уплачивает премию за ликвидность и, следовательно, доходность

долгосрочных бумаг должна быть выше краткосрочных. Некоторый подъем кривой доходности в этом случае обязан только премии за ликвидность. Если кривая имеет сильный наклон вверх, то

это вследствие, во-первых, премии за ликвидность и, во-вторых,

ожиданий более высокой ставки процента по краткосрочным бумагам в будущем. Если кривая направлена вниз, то это говорит о

том, что ожидается падение будущих ставок.

в) Теория сегментации рынка

Основным положением теории является тезис о том, что рынок,

с точки зрения жизни облигаций, поделен на сегменты, в которых

действуют определенные участники. Каждый сегмент представляет собой нишу для каждого участника в силу объективных экономических или законодательных ограничений и причин. На рынке

облигаций преобладают крупные институциональные инвесторы,

которые имеют свои предпочтения. Так, коммерческие банки инвестируют средства большей частью в краткосрочные бумаги, чтобы держать средства в наиболее ликвидной форме для

Обслуживания требований по вкладам; страховые организации,

страхующие от несчастных случаев, сосредоточивают свое внимание на среднесрочных бумагах; организации, страхующие жизнь,

предпочитают долгосрочные инвестиции и т.д. В связи с этим на

ставку процента воздействует спрос и предложение финансовых

ресурсов в рамках каждого сегмента, а не рынка в целом, то есть

нет прямой взаимосвязи между уровнем кратко-, средне- и долгосрочных ставок.

Это, естественно, не означает, что тот или иной инвестор не может перешагнуть границу своей ниши. В случае

более выгодной ситуации в соседнем сегменте вкладчик скорее

всего расширит границы своей ниши, но не намного.

Таким образом, теория сегментации объясняет форму кривой

доходности преимущественно как результат взаимодействия спроса и предложения на облигации в каждом сегменте, поскольку

участники рынка имеют свои временные предпочтения и законодательные ограничения. Ожидания будущею развития конъюнктуры также принимаются во внимание, но в меньшей степени.

КРАТКИЕ ВЫВОДЫ

Кривая доходности представляет собой зависимость доходности

облигаций от срока их погашения.

Спотовая процентная ставка для периода в п лет — это ставка

для облигации с нулевым купоном, до погашения которой осталось п лет. Зная ставку спот для п лет, цену купонной облигации

со временем погашения п +1 год, можно рассчитать теоретическую

ставку спот для п + 1 года.

Форвардная ставка — это ставка для некоторого периода времени в будущем, которая определяется ставкой спот. Если на рынке наблюдается восходящая форма кривой доходности, то

форвардная ставка будет превышать ставку спот и доходность купонной облигации. Если присутствует нисходящая кривая доходности, то форвардная ставка ниже спотовой и ниже доходности

купонной облигации.

Теория чистых ожидании полагает, что инвесторы не имеют

предпочтений относительно облигаций с каким-либо определенным сроком погашения в рамках своего инвестиционного горизонта. Согласно теории сегодняшняя форвардная ставка для

некоторою периода времени равна ожидаемой будущей ставке

спот для этого же периода.

Теория предпочтения ликвидности говорит о том, что инвесторы предпочитают краткосрочные бумага долгосрочным, поскольку они несут меньше риска, и поэтому готовы платить за них более

высокую цену. В соответствии с теорией форвардная ставка будет

больше будущей ожидаемой ставки спот для этого же периода.

Теория сегментации рынка полагает, что рынок поделен на

сегменты, в которых действуют определенные участники, и они в

основном не выходят за пределы своей ниши. Поэтому ставка

процента определяется спросом и предложением в рамках каждого

сегмента, а не рынка в целом, и нет прямой взаимосвязи между

уровнем кратко-, средне- и долгосрочных ставок.

Содержание раздела