ХЕДЖИРОВАНИЕ ОПЦИОННЫХ ПОЗИЦИЙ

Наиболее простой способ хеджирования выписанного опционаколл заключается в одновременном приобретении актива, лежащего в основе опциона, то есть выписывается покрытый опцион.

Таким образом, если опцион исполняется, то продавец контракта

поставляет соответствующий актив. В то же время, если опцион не

исполняется, он несет потери в связи с обесценением его актива.

Пример. Инвестор выписал европейский опцион колл на 1000

акций с ценой исполнения 40 долл. Премия составляет 2 долл. за

акцию. Цена спот в момент заключения контракта равна 40 долл.

Чтобы хеджировать свою позицию, продавец опциона покупает

1000 акций по 40 долл. Если курс акций к моменту окончания

контракта превысит 40 долл., инвестор поставит покупателю данные 1000 акций. Если курс будет ниже цены исполнения, к примеру составит 35 долл., то инвестор понесет потери, поскольку

совокупная цена 1000 акций, которые были приобретены для хеджирования, упала с 40000 долл. до 35000 долл.

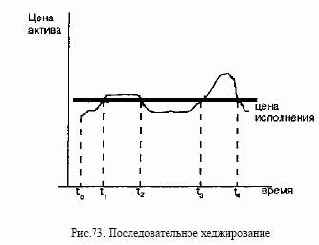

а) Последовательное хеджирование

Инвестор может использовать схему последовательного хеджирования. Схематически данная техника представлена на рис. 73.

Суть ее заключается в следующем. Выписав европейский опцион колл, инвестор следит за изменением курсовой стоимости инструмента, лежащего в основе опциона. Пока цена спот актива ниже

цены исполнения (отрезок to - t1), вкладчик не предпринимает

никаких действий. Как только она превысит цену исполнения

(точка t1), вкладчик покупает данный инструмент, чтобы иметь

покрытый опцион. При дальнейшем падении цены спот (точка t2)

ниже цены исполнения он продает актив и т.д. для точек t3 и t4.

Данная стратегия может оказаться менее дорогой для инвестора,

чем выписывание покрытого опциона.

В то же время она не исключает и значительных расходов, если

инвестор станет часто покупать и продавать актив в связи с частым колебанием спотовой цены. Кроме того, дополнительные потери будут вызваны еще тем, что указанная техника, как правило, сопряжена с продажей инструмента по цене спот, которая ниже цены исполнения (S < X), и покупкой его по цене выше цены исполнения (S >Х).

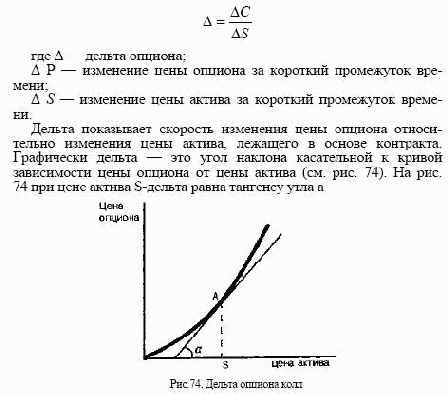

б) Дельта. Хеджирование дельтой

На рынке наблюдаются постоянные изменения цены актива,

лежащего в основе опционного контракта. В результате меняется

и цена опциона. Если инвестор, заключивший опционный контракт, заинтересован в том, чтобы застраховать свое финансовое

положение от небольших колебаний цены актива в течение следующего короткого промежутка времени, то он использует технику

хеджирования дельтой.

Показатель дельта представляет собой отношение изменения

цены опциона, вызванное изменением цены актива, к изменению

цены актива.

Дельта показывает, в какой мере изменится цена опциона при

изменении цены актива на один пункт. Например, дельта равна

0,4. Это означает, что при небольшом изменении цены актива цена

опциона меняется на 40% от этого изменения. Дельта может складываться и вычитаться. Так, если инвестор купил 5 опционов по

100 акций каждый, то для нашего примера дельта позиции инвестора равна:

500×0,4 = 200.

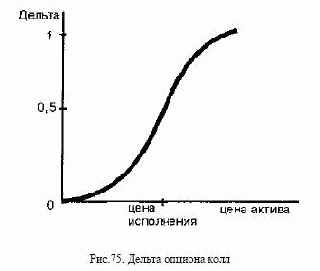

Теоретически цена опциона не может увеличиться или уменьшиться в большей степени, чем стоимость актива, лежащего в

основе контракта. Поэтому верхней границей дельты для опциона

колл является единица (случай, когда опцион с большим выигрышем). Нижней границей дельты выступает ноль (опцион с большим проигрышем) (см. рис. 75).

Если дельта равна единице, то премия опциона изменится на

один пункт при изменении цены актива на один пункт. Если дельта

равна нулю, то премия опциона не изменяется или изменится

лишь в малой степени даже при существенном изменении цены

актива. Опционы без выигрыша обычно имеют дельту, близкую к

0,5 . Это означает, что их цена изменяется в два раза медленнее

цены актива. Дельта опциона колл всегда положительна, поскольку премия опциона и цена актива изменяются в одном направлении. Как следует из рисунка 75, дельта опциона колл возрастает

при росте цены актива и падает при ее понижении.

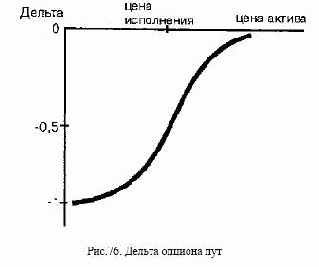

Дельта опциона пут имеет отрицательное значение, поскольку

его стоимость изменяется в противоположном направлении относительно цены актива. Дельта лежит в пределах от нуля (опцион с

большим проигрышем) до -1 (опцион с большим выигрышем).

Опцион без выигрыша имеет дельту порядка -0,5. Как следует из

рис. 76, дельта опциона пут уменьшается при росте цены актива.

КОЭФФИЦИЕНТ ХЕДЖИРОВАНИЯ

Дельта может рассматриваться как коэффициент хеджирования. Значение дельты говорит о числе единиц актива, которые

инвестор должен купить и продать на каждую позицию, открытую

по опционному контракту. Зная величину дельты, инвестор может

сформировать портфель из опциона и определенного числа единиц актива, лежащего в основе контракта, который будет нейтрален к риску в течение следующего короткого периода времени, то

есть изменение цены опциона будет компенсироваться изменением цены актива. На каждый выписанный опцион колл вкладчик

должен приобрести А единиц актива. На каждый купленный опцион колл ему следует продать А единиц актива.

Пример. Дельта опциона колл равна 0,4. Инвестор выписал 5

опционов на акции, каждый контракт насчитывает 100 акций.

Чтобы хеджировать опционную позицию, ему надо купить

Предположим, что через некоторое время цена акций упала на

1 долл. Тогда инвестор несет потери от акций в размере 200 долл.

Одновременно цена опциона для одной акции упала на:

0,4 × 1 дол. = 0,4 долл.

Таким образом, его проигрыш от акций компенсируется выигрышем по опционам. Он равен:

0,4 долл. × 500 = 200 долл.

Допустим теперь, что цена акций выросла на 1 долл. В этом

случае вкладчик получает выигрыш в 200 долл. от прироста курсовой стоимости акции. Цена опциона на одну акцию выросла на 0,4

долл. Поэтому его проигрыш по опционам составляет 200 долл.

В рассмотренном примере дельта инвестора по опционным позициям является отрицательной величиной, поскольку он продал

опционы. Она равна:

0,4 × (-500) = -200.

Это означает, что инвестор потеряет по опционной позиции

сумму в размере 200 Δ S долл., если цена актива возрастет на Δ S, и

выиграет 200 Δ S долл., если цена акций упадет на Δ S. В случае

покупки опциона инвестор имеет положительную дельту. Соответственно он выиграет по опционам при росте курса акций и проиграет при падении их цены.

Зная дельту актива, лежащего в основе опционного контракта,

коэффициент хеджирования можно определить еще следующим

образом: необходимо дельту актива разделить на дельту опциона.

В нашем примере дельта акции равна единице, поскольку она

определяется как

Это означает, что на каждые 5 проданных опционов следует

купить 2 акции. Если учесть, что в один опционный контракт

входят 100 акций, на пять опционных контрактов необходимо

купить 200 акций.

Для рассмотренного выше примера дельта всей позиции инвестора равна нулю, поскольку дельта акций полностью компенсирует дельту опционов. Позицию с дельтой, равной нулю, называют дельта нейтральной.

На практике величина дельты постоянно меняется. Поэтому

позиция вкладчика может оставаться дельта нейтральной, то есть

дельта хеджированной, только в течение довольно короткого периода времени. В связи с этим при страховании дельтой хеджированные позиции должны периодически пересматриваться.

Пример. Продолжая условия предыдущего примера, допустим,

что через некоторое время дельта возросла с 0,4 до 0,5. Это означает, что для сохранения хеджированной позиции необходимо

приобрести еще

0,1 × 500 акций = 50 акций.

Мы рассмотрели опцион колл. Для опциона пут следует сделать

следующее дополнение. Поскольку дельта опциона пут отрицательна, то, покупая опцион, инвестор должен купить соответствующее число единиц актива. Продавая опцион, инвестор должен

продать соответствующее число единиц актива.

Дельта европейского опциона колл на акции, не выплачивающие дивиденды, равна:

Это означает, что портфель можно сделать дельта нейтральным,

продав 6600 акций компании А.

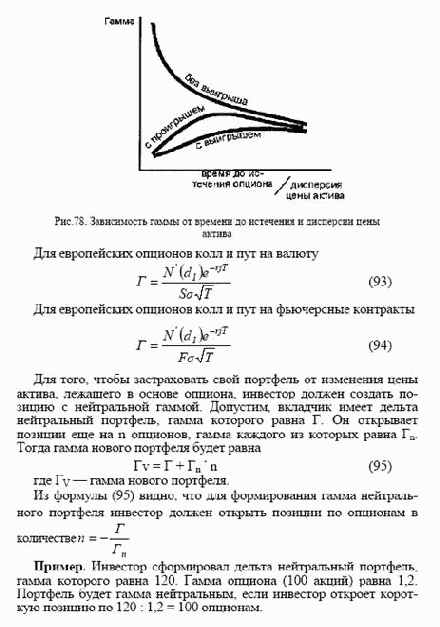

в) Гамма

Хеджирование дельтой позволяет инвестору застраховаться

только от небольших изменений цены актива. Для хеджирования

более значительных изменений цены актива необходимо использовать такой показатель, как гамма. Гамма — это коэффициент,

который показывает скорость изменения дельты по отношению к

изменению цены актива, лежащего в основе опционного контракта. Она равна:

где Г— гамма.

Графически гамма представляет собой кривизну дельты, то есть

показывает, насколько быстро меняется кривизна графика дельты

при изменении цены актива. Поэтому гамму именуют еще кривизной опциона. Если гамма имеет небольшую величину, то это

означает, что его дельта меняется на малое значение при изменении цены актива. Напротив, большое значение (по абсолютной

величине) говорит о том, что дельта будет меняться в существенной

степени. В первом случае для поддержания дельта нейтрального

портфеля от инвестора не потребуется частого пересмотра своей

позиции. Во втором случае вкладчик будет вынужден часто пересматривать свой портфель, чтобы сохранить его дельта нейтральным. В противном случае он подвергает себя большому риску.

Начинающим инвесторам следует избегать опционов с большой

гаммой. Большая гамма говорит о большом риске изменения цены

опциона в связи с изменением условий рынка. Гамма измеряется

в дельтах на один пункт изменения цены актива. Например, гамма

равна 0,03. Это означает, что при повышении цены актива на один

пункт дельта опциона возрастает на 0,03 единицы. Наоборот, при

падении цены актива на один пункт дельта понизится на 0,03

единицы. Допустим, дельта составляет 0,4. При повышении цены

актива на один пункт дельта возрастет до 0,43. Если цена актива

возрастет еще на один пункт, то дельта увеличится до 0,46. Гамма,

в отличие от дельты, является положительной величиной для

длинных опционов колл и пут. Поэтому, когда цена актива повышается, значение гаммы прибавляется к дельте, когда понижается,

— отнимается от нее.

Для коротких опционов колл и пут гамма

отрицательна. Зная значение гаммы, инвестор может поддерживать свою позицию дельта нейтральной, покупая или продавая

соответствующее число единиц актива для новой дельты.

С изменением условий на рынке величина гаммы также будет

меняться. Гамма достигает наибольшей величины для опционов

без выигрыша и уменьшается по мере того, как опцион все больше

становится с выигрышем или проигрышем (см. рис. 77). Значение

гаммы меняется с течением времени и вследствие изменения стандартного отклонения цены актива (см. стр. 78). Как следует из

графиков, гамма опциона без выигрыша может резко возрасти при

уменьшении времени до истечения контракта и уменьшении дисперсии цены актива.

Гамма европейских опционов колл и пут на акции, не выплачивающие дивиденды, определяется по формуле

а) Тета

Тета — это коэффициент, который показывает, с какой скоростью

падает цена опциона по мере приближения срока истечения

контракта при сохранении прочих условий рынка измененными.

Она равна

Тета измеряется в пунктах за один

день. Например, тета равна 0,2. Если опцион стоит сегодня 1,5

долл., то завтра его цена должна составить 1,3 долл. Поскольку

тета говорит об уменьшении цены опциона, то ее значение записывается как отрицательная величина. Так, для приведенного

выше примера тета будет равна -0,2. Поэтому для длинной позиции

по опционам тета является отрицательной величиной, а для короткой — положительной. (Исключением из данного правила будет

европейский опцион, если его теоретическая цена меньше внутренней стоимости. Он имеет положительную тету. Стоимость опциона будет постепенно приближаться по величине к внутренней

стоимости по мере приближения срока истечения контракта.)

Практически для всех опционов значения теты и гаммы будут

иметь противоположные знаки. Взаимосвязь между этими показателями также проявляется в величине их значения, а именно,

высокой положительной тете будет соответствовать большая отрицательная гамма, и наоборот.

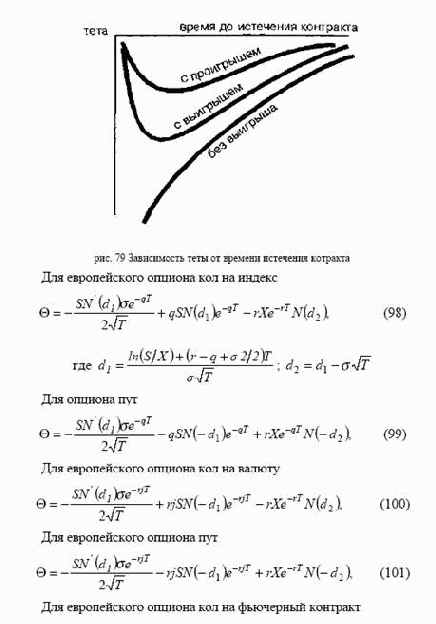

Большая тета говорит о том, что существует высокий риск обесценения опциона по мере приближения срока истечения контракта.

Как следует из рисунка 79, наибольшее значение теты (по абсолютной величине) имеет опцион без выигрыша и ее значение

сильно уменьшается по мере приближения срока истечения

контракта.

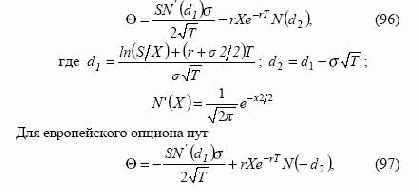

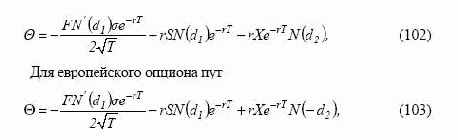

Для европейского опциона колл на акции, не выплачивающие

дивиденды, тета равна:

д)Вега

Вега — это показатель, который говорит о том, на сколько

пунктов изменится цена опциона при изменении стандартного

отклонения лежащего в его основе актива на один процентный

пункт. Она равна

вега. Так как при росте стандартного отклонения премия опциона возрастает, вега положительна для опционов колл и пут. Например, стоимость опциона равна 3,5,

вега равна 0,2. Это означает, что при увеличении стандартного

отклонения на 1 % опцион будет стоить 3,7, при понижении на 1 %

— 3,3. При прочих равных условиях наибольшее значение веги

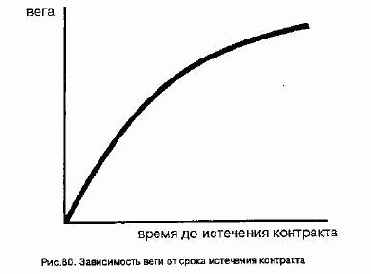

имеет опцион без выигрыша. Величина веги уменьшается по мере

приближения срока истечения контракта (см. рис.80).

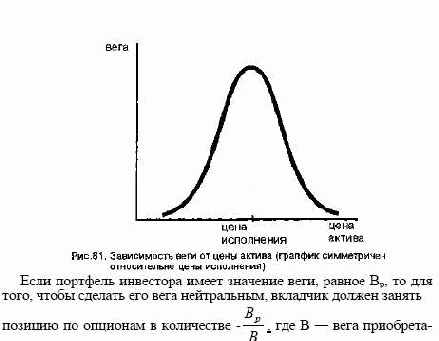

Зависимость значения веги от цены актива представлена на

рис. 81.

Если портфель инвестора имеет значение веги, равное Вр, то для

того, чтобы сделать его вега нейтральным, вкладчик должен занять

позицию по опционам в количестве -

B

Bp , где В — вега приобретаемого (продаваемого) опциона. Как правило, хеджер не сможет

получить одновременно гамма и вега нейтральный портфель. Для

достижения данной цели инвестору придется иметь дело по крайней мере с двумя разными опционами, в основе которых лежит

один и тот же актив.

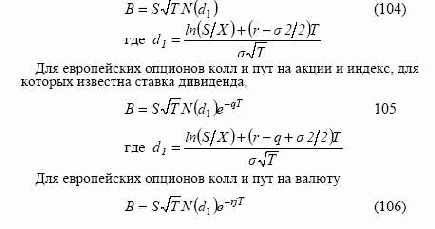

Для европейских опционов колл и пут на акции, не выплачивающие дивиденды, вега равна

КРАТКИЕ ВЫВОДЫ

Последовательное хеджирование короткого опциона колл состоит в приобретении актива каждый раз, когда цена спот поднимается выше цены исполнения, и продаже его при падении цены

актива ниже цены исполнения.

Дельта представляет собой отношение изменения цены опциона к изменению цены актива. Она позволяет страховать позицию

инвестора от небольших изменений цены актива. Дельта длинного

опциона колл является положительной и изменяется от нуля до

единицы. Дельта длинного опциона пут отрицательна и изменяется от нуля до минус единицы.

При росте цены актива дельта опциона пут уменьшается, а опциона колл — растет, и наоборот. Дельта может рассматриваться

как коэффициент хеджирования при формировании портфеля,

состоящего из открытых позиций по опционам и активу, лежащему в основе опциона. Позицию с дельтой, равной нулю, называют

дельта хеджированной. При хеджировании дельтой часто используют не сам актив, а фьючерсный контракт на данный актив.

Дельта портфеля из опционов для одного актива равна сумме

дельт.

Гамма — это отношение величины изменения дельты к изменению цены актива. Она показывает скорость изменения дельты.

Гамма положительна для длинных опционов колл и пут.

Тета — это показатель, который говорите скорости изменения

цены опциона по мере приближения времени истечения контракта. Практически для всех длинных опционов колл и пут тета отрицательна.

Вега — это показатель, который говорит об изменении цены

опциона при изменении стандартного отклонения цены актива.

Вега положительна для длинных опционов колл и пут.

Rho — это показатель, который говорит об изменении цены

опциона при изменении процентной ставки.

Содержание раздела