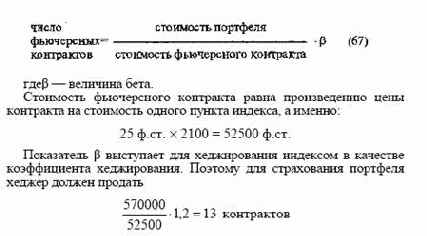

ХЕДЖИРОВАНИЕ ФЬЮЧЕРСНЫМ КОНТРАКТОМ НА ИНДЕКС АКЦИЙ

Рассмотрим пример хеджирования позиции инвестора с помощью фьючерсного контракта на индекс акций FTSE 100. Предположим, в августе инвестор располагает портфелем акций

стоимостью 570 тыс.ф.ст., бета портфеля равна 1,2. Он планирует

застраховать портфель на период до конца декабря. Цена декабрьского контракта на индекс равна 2100.

Поскольку инвестор занимает длинную позицию по акциям, то

ему необходимо продать фьючерсные контракты. Число фьючерсных контрактов определяется по формуле:

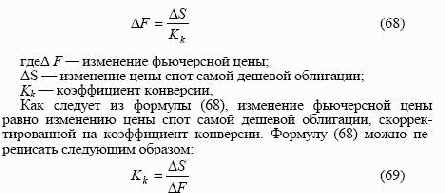

а) Хеджирование самой дешевой облигации

Фьючерсные контракты на облигации можно использовать для

страхования позиций по облигациям. Рассмотрим вначале пример

хеджирования самой дешевой облигации. Как известно, для исполнения фьючерсного контракта на облигацию для поставки инвестор выберет самую дешевую облигацию. Соотношение между

изменением фьючерсной цены и цены самой дешевой облигации

можно записать следующим образом:

Как видно из вышеприведенной формулы, коэффициент конверсии является для хеджирования самой дешевой облигации не

чем иным, как коэффициентом хеджирования. Если Кк > 1, это

говорит о том, что для хеджирования спотовой позиции необходимо открыть больше фьючерсных контрактов по сравнению со спотовой позицией, поскольку фьючерсная цена изменяется в

меньшей степени, чем спотовая. Если Кк < 1, то следует открыть

меньше фьючерсных контрактов по сравнению со спотовой позицией, так как фьючерсная цена изменяется в большей степени, чем

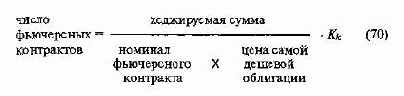

спотовая. Общее число фьючерсных контрактов, которые необходимо открыть, определяется по формуле

В формуле (70) отношение хеджируемой суммы к цене самой

дешевой облигации представляет собой не что иное, как сумму

номиналов самой дешевой облигации.

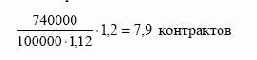

Пример. Инвестор планирует получить через три месяца 740

тысяч долл. и предполагает приобрести на них облигацию, которая

является самой дешевой для поставки но фьючерсному контракту

на 8%-ную 15-летнюю облигацию номиналом 100 тысяч долл.

Цена самой дешевой облигации равна 112%, коэффициент конверсии 1,2. Инвестор опасается, что в течение следующих трех

месяцев процентные ставки упадут, поэтому он решает хеджировать будущую покупку приобретением фьючерсных контрактов.

Необходимое число контрактов составит

Таким образом, хеджеру необходимо купить 8 фьючерсных контрактов.

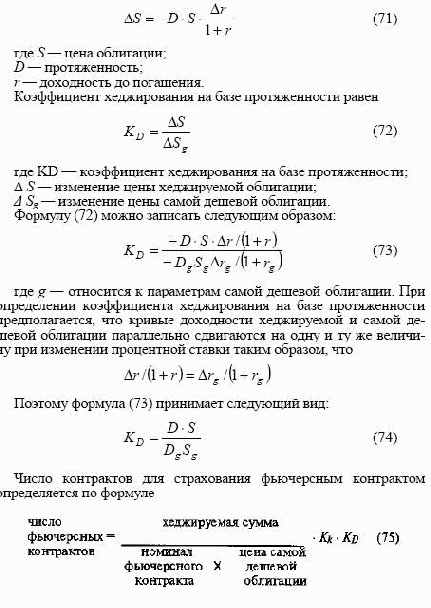

б) Хеджирование с использованием

показателя протяженности

Рассмотрим случай хеджирования любой другой облигации с

помощью фьючерсного контракта. Страховку позиции по облигации осуществляют с помощью такого показателя, как протяженность (duration).

Как известно, протяженность используется для определения изменения цены облигации при небольшом изменении доходности до погашения. Формула, где присутствует показатель протяженности, имеет следующий вид:

Содержание раздела

Содержание раздела