ТЕХНИКА ХЕДЖИРОВАНИЯ ФЬЮЧЕРСНЫМ КОНТРАКТОМ

Для хеджирования своей позиции инвестор должен определить

необходимое число фьючерсных контрактов, которые требуется

купить или продать. При полном хеджировании требуемое число

фьючерсных контрактов определяется по формуле:

Пример. Экспортер ожидает в декабре поступления суммы в 200

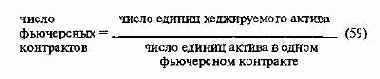

тыс. долл. Сейчас октябрь. Он принимает решение хеджировать

поступление валюты продажей фьючерсных контрактов на МТБ

на доллар США с поставкой в декабре. Фьючерсная цена равна

1600 руб. за 1 долл. Поскольку один фьючерсный контракт включает в себя одну тысячу долларов, то хеджер продает

Ситуация полного хеджирования, однако, встречается не часто,

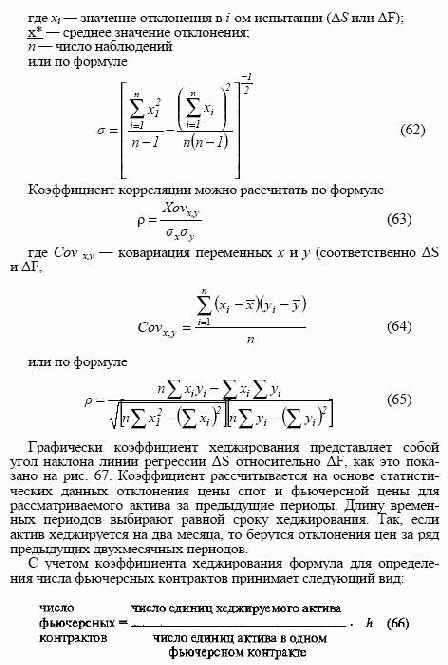

поэтому вышеприведенная формула должна быть дополнена коэффициентом хеджирования (или как его иногда называют, оптимальным коэффициентом хеджирования). Чтобы подойти к

определению коэффициента хеджирования, представим себе портфель, состоящий из хеджируемого актива и фьючерсных контрактов, используемых для страхования (инвестор покупает

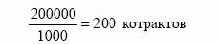

хеджируемый актив и продает фьючерсные контракты). Стоимость

портфеля равна

Если коэффициент хеджирования равняется единице, то мы

имеем случай полного хеджирования, как в приведенном выше

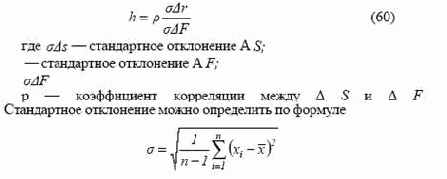

примере. Коэффициент хеджирования должен учесть стандартное

отклонение отклонения цены хеджируемого актива (Δ S) и фьючерсной цены (Δ F) и корреляцию между этими величинами. Поэтому в окончательном виде коэффициент хеджирования

принимает следующий вид:

Содержание раздела

Содержание раздела