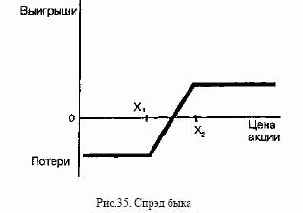

СПРЭД

а) Вертикальный спрэда-1) СПРЭД БЫКА

Данная позиция включает приобретение опциона колл с более

низкой ценой исполнения и продажу опциона колл с более высокой ценой исполнения. Контракты имеют одинаковый срок истечения. Такая стратегия требует от инвестора первоначальных

вложений, так как премия опциона колл с более низкой ценой

исполнения будет всегда больше, чем опциона с более высокой

ценой исполнения. Поэтому, когда вкладчик формирует данную

стратегию, говорят, что он покупает спрэд. Создавая спрэд быка,

инвестор рассчитывает на повышение курса акций. Он ограничивает свои потери определенной фиксированной суммой, однако

эта стратегия ставит предел и его выигрышам. Графически спрэд

имеет следующую конфигурацию (см. рис. 35).

Пример. Инвестор покупает опцион колл за 4 долл. с ценой

исполнения 40 долл. Одновременно он продает опцион колл с

ценой исполнения 45 долл. за 2 долл. Таким образом, первоначально инвестируется:

4 долл. - 2 долл. = 2 долл.

Если курс акций составит 45 долл., то он исполнит первый

опцион и получит доход в размере:

45 долл. — 40 долл. — 2 долл. = 3 долл.

Если цена превысит 45 долл., например, поднимется 48 долл.,

то выигрыш от первого опциона будет равен:

48 долл. — 40 долл. - 2 долл. = 6 долл.

Однако в этом случае контрагент с длинной позицией исполнит

второй опцион, что увеличит затраты первого инвестора на сумму:

48 долл. — 45 долл. = 3 долл.

Таким образом, общая прибыль инвестора составит также 3

долл.:

6 долл. — 3 долл. = 3 долл.

При Р ≥45 долл. выигрыш инвестора будет всегда равняться 3

долл. Если Р ≤ 40 долл., он понесет потери в размере 2 долл.,

поскольку ни один опцион не будет исполнен. При Р = 42 долл.

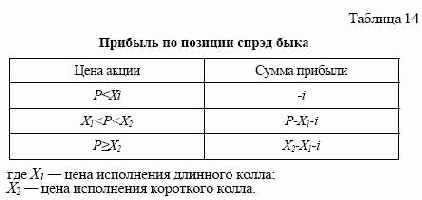

вкладчик получит нулевой результат по сделке. Для расчета выигрышей-потерь инвестора удобно воспользоваться таблицей 14.

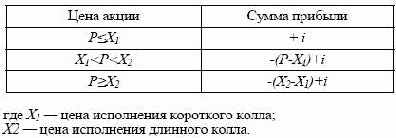

Спрэд быка также можно построить, купив опцион пут с более

низкой ценой исполнения и продав опцион пут с более высокой

ценой исполнения. В этом случае, в отличие от комбинации опционов колл, инвестор имеет положительный приток средств в момент создания спрэда. Поэтому, когда вкладчик формирует

данную стратегию, говорят, что он продает спрэд. Конфигурация

спрэда аналогична показанной на рис. 35.

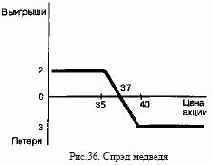

а-2) СПРЭД МЕДВЕДЯ

Спрэд медведя представляет собой сочетание длинного колла с

более высокой ценой исполнения и короткого колла с более низкой ценой исполнения. Инвестор прибегает к такой стратегии,

когда надеется на понижение курса акций, но одновременно стремится ограничить свои потери в случае его повышения. Поскольку

цена длинного колла ниже цены короткого колла, то заключение

таких сделок означает первоначальный приток средств инвестору.

Поэтому, когда вкладчик прибегает к этой стратегии, говорят, что

он продает спрэд. Выплаты по данной позиции удобно рассчитать

с помощью таблицы 15.

Таблица 15

Прибыль по позиции спрэд медведя

Пример. Инвестор приобретает опцион колл за 2 долл. с ценой

исполнения 40 долл. и продает опцион колл с ценой исполнения

35 долл. за 4 долл. В результате заключения сделок он получает

премию в размере:

4 долл. - 2 долл. = 2 долл.

Если на момент истечения контрактов Р ≥ 40 долл., то инвестор

понесет потери на сумму:

-(40 долл. - 35 долл.) + 2 долл. = -3 долл.

При Р≤ 35долл. прибыль вкладчика составит:

0 + 2 долл. = 2 долл.

При 35 долл. < Р < 37 долл. его прибыль будет находиться в

границах от 2 долл. до 0 долл. При 37 долл. ≤ Р≤ 40 долл. его потери

будут изменяться от -3 долл. до 0 долл. Конфигурация выигрышей

и потерь по данной позиции представлена на рис. 36.

Спрэд медведя можно создать за счет сочетания короткого опциона пут с более низкой ценой исполнения и длинного опциона пут с более

высокой ценой исполнения. В этом случае инвестор несет

первоначальные затраты, так как первый опцион стоит дешевле второго. В такой ситуации говорят, что он покупает спрэд.

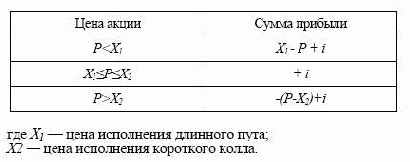

а-3) ОБРАТНЫЙ СПРЭД БЫКА

Обратный спрэд быка строят с помощью короткого опциона пут

с более низкой ценой исполнения и длинного опциона колл с

более высокой ценой исполнения. При таком сочетании премия

опциона пут должна быть больше премии опциона колл. Поэтому

изначально инвестор имеет положительный приток финансовых

средств. Конфигурация данного спрэда показана на рис. 37. Вкладчик

прибегает к такой стратегии, когда рассчитывает на определенное

повышение курса акций, однако главная его цель состоит в получении прибыли на отрезке X1X2.

Выигрыш и потери инвестора по данному спрэду удобно рассчитать с по-

мощью таблицы 16.

Таблица 16

Прибыль по позиции обратный спрэд быка

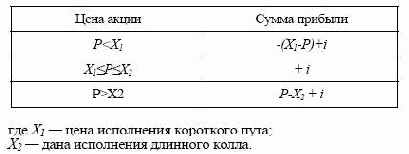

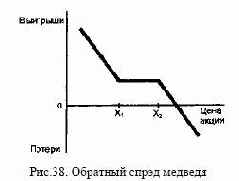

а-4) ОБРАТНЫЙ СПРЭД МЕДВЕДЯ

Обратный спрэд медведя представляет собой сочетание длинного опциона пут с более низкой ценой исполнения и короткого

опциона колл с более высокой ценой исполнения. Конфигурация

данного спрэда показана на рис. 38. Инвестор прибегает к такой

стратегии, когда в целом рассчитывает на понижение курса акций,

однако его главная цель состоит в получении прибыли на отрезке

X1X2. Выплаты по спрэду удобно рассчитать с помощью таблицы 17.

Таблица 17

Прибыль по позиции обратный спрэд медведя

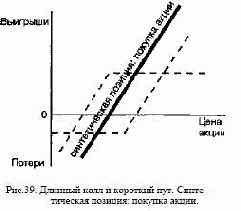

а-5) СИНТЕТИЧЕСКАЯ ПОКУПКА И ПРОДАЖА АКЦИИ

С помощью двух опционов можно создать синтетическую позицию, которая будет соответствовать продаже или покупке акции.

а) Инвестор покупает опцион колл и продает опцион пут с одной

и той же ценой исполнения и датой истечения контрактов. Такая

позиция соответствует покупке акции (см, рис. 39).

Если к моменту истечения срока контрактов Р >X, то опцион пут не будет исполнен, и инвестор получит выигрыш от опциона колл. Если Р <X, то

будет исполнен опцион пут, и инвестор понесет соответствующие потери.

Как видно из рисунка, в нашем случае премия по опциону пут, которую

получает инвестор, больше премии, уплаченной за опцион колл. Поэтому

единственной разницей между приобретением акции и созданием аналогичной позиции с помощью двух опционов

является то, что в момент создания позиции вкладчик получает

прибыль, равную разнице между премиями опционов. Если бы

премия опциона колл превысила премию опциона пут, то в момент

создания позиции он понес бы потери, равные разнице премий.

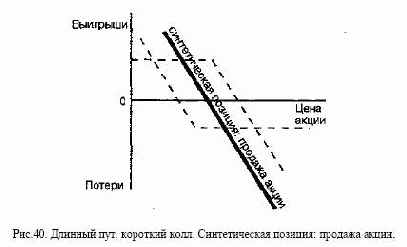

б) Инвестор продает опцион колл и покупает опцион пут. Синтетическая лозиция аналогична продаже акции (см. рис. 40).

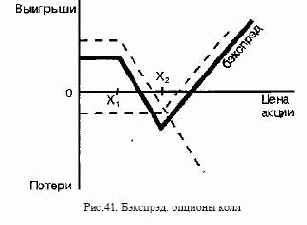

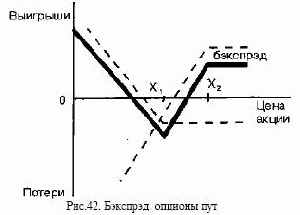

а-6) БЭКСПРЭД

Бэкспрэд создают с помощью покупки и продажи опционов

колл или пут с одной и той же датой истечения контрактов. При

этом число длинный опционов превышает число коротких.

Бэкспрэд из опционов колл требует покупки опционов с более

высокой ценой исполнения и продажи опционов с более низкой

ценой исполнения (см. рис. 41). Бэкспрэд из опционов пут состоит

из длинных опционов с более низкой ценой исполнения и коротких опционов с более высокой ценой исполнения (см. рис. 42).

При создании бэкспрэда сумма премии проданных опционов

больше премии, уплаченной за купленные опционы. Как видно из

рис. 41 и 42, инвестор получит прибыль от данных стратегий, если

курс бумаг повысится или понизится в существенной степени.

Если не произойдет значительного изменения цены, то вкладчик

понесет потери. Инвестор использует бэкспрэд из опционов колл,

когда он предполагает, что на рынке в большей степени присутствует тенденция к повышению курса акций, поскольку в этом случае для него открываются неограниченные возможности

относительно величины выигрыша. Он создаст бэкспрэд из опционов пут, если предполагает, что на рынке доминирует понижающаяся тенденция.

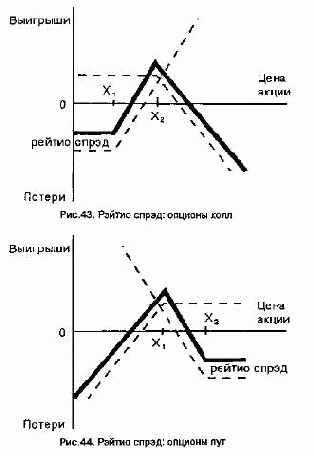

А-7) РЕЙТИО СПРЭД

Спрэд, противоположный бэкспрэду, называют рейтио спрэдом. Иногда его именуют просто вертикальный спрэд. Данный

спрэд предполагает продажу большего числа опционов по сравнению с их покупкой. Рейтио спрэд из опционов колл представлен

на рис. 43. Продаются опционы с более высокой ценой исполнения, покупаются — с более низкой. Рейтио спрэд из опционов пут

представлен на рис. 44. Покупаются опционы с более высокой

ценой исполнения, продаются — с более низкой.

Создавая рейтио спрэд, инвестор надеется, что курс акций не

изменится. Он выберет спрэд из опционов колл, если опасается,

что курс бумаг может с большей вероятностью пойти вниз, чем

вверх, и спрэд из опционов пут, если предполагает, что курс может

в большей степени пойти вверх, чем вниз.

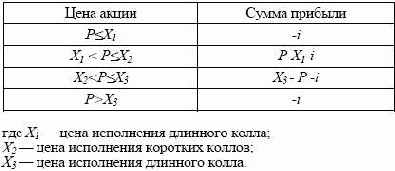

а-8) СПРЭДБАБОЧКА (СЭНДВИЧ)

Спрэд бабочка состоит из опционов с тремя различными ценами

исполнения, но с одинаковой датой истечения контрактов. Он

строится с помощью приобретения опциона колл с более низкой

ценой исполнения X1 и опциона колл с более высокой ценой

исполнения Хз, и продажи двух опционов колл с ценой исполнения Х2, которая находится посредине между Х1 и Х3. Таким образом, Х3 - Х2 = Х2 - Х1.. Обычно цена Х2 лежит близко к текущему

курсу акций в момент заключения сделок. Такой спрэд требует

небольших первоначальных инвестиций.

Вкладчик использует данную стратегию, когда не ожидает сильных колебаний курса

акций. Он получит небольшую прибыль, если цена акций не намного отклонится от Х2, и понесет небольшие потери, если произойдет существенный рост или падение курса бумаг.

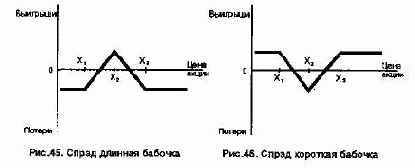

Конфигурация спрэда представлена на рис. 45. Выигрыши-потери

инвестора легко рассчитать с помощью таблицы 18.

Таблица 18

Прибыль по позиции спрэд бабочка

Спрэд бабочку можно создать также с помощью опционов пут.

При таком сочетании инвестор покупает один опцион пут с более

низкой ценой исполнения Х1, один опцион пут с более высокой

ценой исполнения Х3 и продает два опциона пут с ценой исполнения Х2, лежащей посередине между X1 и Х3. Мы рассмотрели спрэд

длинная бабочка.

Указанный спрэд также может быть коротким. Его создают в

обратном порядке, то есть продают опционы с ценами исполнения

X1 и Х3 и покупают два опциона с ценой исполнения Х2. Конфигурация спрэда представлена на рис. 46.

Данная стратегия позволяет получить невысокий доход при значительных колебаниях курсов

акций, одновременно она ограничивает потери при незначительном отклонении цены бумаг от первоначального курса.

Как видно из рисунков 45 и 46, длинная бабочка похожа на

короткий стеллаж, однако имеет то преимущество, что ограничивает риск, связанный с существенным повышением или понижением курса акций; короткая бабочка напоминает длинный

стеллаж, но имеет тот недостаток, что ограничивает выигрыши

инвестора.

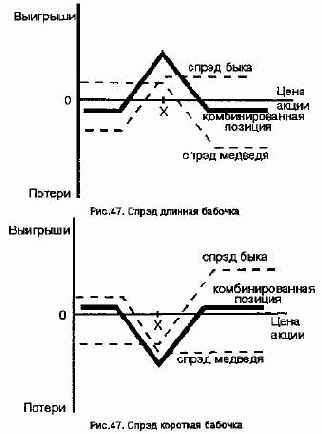

Спрэд бабочку можно также построить за счет одновременного

создания спрэда быка и медведя, у которых один из опционов

имеет одинаковую цену исполнения (см. рис. 47 и 48).

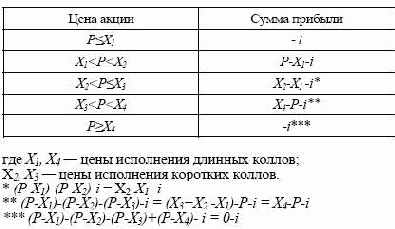

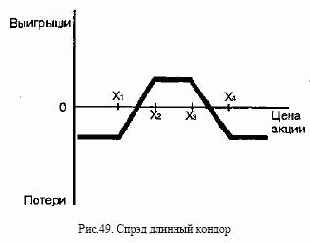

а-9) СПРЭД КОНДОР

Кондор конструируется с помощью приобретения опциона колл

с более низкой ценой исполнения X1, продажи двух опционов колл

с более высокими, но отличными друг от друга ценами исполнения

Х2 и Х3, и приобретения опциона колл с еще более высокой ценой

исполнения Х4. При этом Х4 - Х3 = Х2 - XМы описали длинный

спрэд, ею конфигурация представлена на рис. 49. Данная стратегия ограничивает риск потерь инвестора при сильном изменении

курса акций, но одновременно ограничивает и величину выигрыша при небольших изменениях цены. Данный спрэд похож на

комбинацию стрэнгл, однако имеет то преимущество, что страхует

от больших потерь. Прибыль по такой стратегии удобно рассчитать

с помощью таблицы 19.

Таблица 19

Прибыль по спрэду длинный кондор

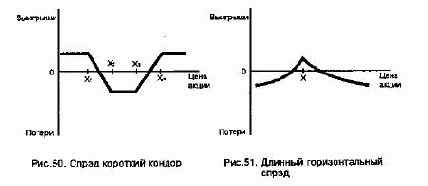

В обратном порядке, то есть с помощью короткого колла, двух

длинных коллов и короткого колла, может быть построен короткий кондор. Он показан на рис. 50. Данный спрэд можно построить также с помощью опционов пут.

б) Горизонтальный спрэд

Горизонтальный спрэд конструируется с помощью продажи опциона колл и покупки опциона колл, которые имеют одинаковую

цену исполнения, но разные сроки истечения контрактов. Длинный колл имеет более отдаленную дату истечения. Чем больше

времени остается до окончания контракта, тем дороже будет опцион. Поэтому горизонтальный спрэд требует от инвестора первоначальных затрат. Когда вкладчик создает данный спрэд, говорят, что

он покупает спрэд, а сам спрэд именуют длинным временным

спрэдом. Данный спрэд представлен на рис. 51 (график построен

для случая, когда длинный колл продается при наступлении срока

истечения короткого колла). По своей конфигурации он напоминает спрэд бабочку.

Если на момент истечения короткого колла курс акций существенно ниже цены исполнения, то он не будет исполнен, а цена

длинного колла будет близка к нулю. Поэтому вкладчик понесет

потери, которые только чуть меньше его первоначальных инвестиций при создании спрэда. Если курс значительно превысит цену

исполнения, то инвестор понесет потери, равные Р - Х вследствие

исполнения контрагентом короткого колла. Предположим, что

исполнение длинного колла в этот момент не является оптимальной стратегией (имеется в виду американский опцион). В результате он будет стоить не намного больше, чем Р - X. Поэтому

инвестор вновь понесет потери, которые лишь несколько меньше

его первоначальных инвестиций. Если курс акций равен или незначительно отклоняется от цены исполнения, то короткий колл

или не будет исполнен, или повлечет за собой небольшие потери.

В то же время длинный колл сохраняет потенциальную возможность получения значительной прибыли и поэтому имеет еще относительно высокую цену. В этом случае вкладчик получает

прибыль. Таким образом, инвестор понесет потери, если курс акций существенно отклонится от цены исполнения, и получит прибыль, если курс акций будет равен или не намного отклонится от

цены исполнения.

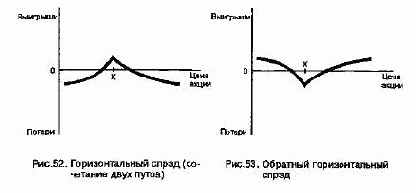

Горизонтальный спрэд можно построить с помощью опционов

пут, а именно, короткого пута с более близкой датой истечения

контракта и длинного пута с более отдаленной датой истечения

(см. рис. 52).

Если в момент приобретения спрэда в качестве цены исполнения выбирают цену, недалеко отстоящую от текущего курса акций,

то такой спрэд называют нейтральным. Когда цена исполнения

располагается существенно ниже, то это горизонтальный спрэд

медведя, когда выше, то горизонтальный спрэд быка. Инвестор

выберет спрэд быка, если рассчитывает на предстоящее повышение курса бумаг, и спрэд медведя, когда ожидает их понижения.

С помощью сочетания длинного опциона с более близкой датой

истечения и короткого опциона с более отдаленной датой истечения инвестор может построить короткий или обратный временной

спрэд. Создание такой стратегии не требует от вкладчика первоначальных инвестиций, так как опцион с более отдаленной датой

Истечения стоит дороже первого опциона. Поэтому в отношении

короткого календарного спрэда говорят, что инвестор продает

спрэд. Как следует из рис. 53, такая стратегия позволяет получить

небольшую прибыль при существенном отклонении курса акций

от цены исполнения. При равенстве курса акций и цены исполнения или незначительном отклонении инвестор несет потери.

Временной спрэд обычно предполагает продажу (покупку) одного

опциона против покупки (продажи) также одного опциона. Однако инвестор может нарушить данное соотношение в зависимости

от своих ожиданий дальнейшего состояния рынка.

Инвестор, который создал длинный временной спрэд (безразлично, построен ли он из опционов колл или пут), рассчитывает,

что ситуация на рынке не будет меняться. По мере приближения

даты истечения контрактов опцион с более близкой датой истечения обычно будет быстрее падать в цене по сравнению с опционом

с более отдаленной датой. Если на рынке произойдет резкое увеличение цены, то оба опциона практически потеряют свою временную стоимость, и их цена станет равна внутренней стоимости,

независимо от того, что один опцион истекает в одном, а другой в

другом месяце. В результате инвестор вряд ли сможет рассчитывать

на какой-либо выигрыш. При понижении курса бумаг временная

стоимость опционов также будет падать. Если цена сильно упадет,

то первый и второй опционы практически полностью потеряют

свою временную стоимость.

Наиболее благоприятная ситуация для временного спрэда со-

стоит в том, чтобы опцион с более близкой датой истечения к

моменту окончания срока контракта оказался бы без выигрыша. В

этом случае он уже ничего не стоит, в то время, как опцион с более

Отдаленной датой будет иметь максимально возможную временную стоимость. Напротив, инвестор, продающий календарный

спрэд, надеется, что курс бумаг сильно изменится, в результате

чего оба опциона потеряют свою временную стоимость.

На принятие вкладчиком решения о создании временного спрэда во многом влияет его оценка внутреннего стандартного отклонения опциона. Увеличение внутреннего стандартного

отклонения ведет к росту премии опциона. Премия опциона с

более отдаленной датой истечения контракта увеличится в большей степени по сравнению с ценой опциона с более коротким

сроком. При уменьшении значения отклонения наблюдается обратная картина, то есть стоимость первого опциона уменьшится в

большей степени, чем второго. Инвестор, купивший временной

спрэд, будет нести потери при резком изменении курса бумаг в

одну или другую сторону. Однако, когда такая ситуация сопровождается значительным увеличением показателя внутреннего стандартного отклонения, то его потери вполне могут быть перекрыты

выигрышем. Если на рынке не происходит заметного движения

курсов бумаг, но уменьшится внутреннее стандартное отклонение,

то вместо выигрыша инвестор может понести потери, поскольку

цена опциона с более отдаленной датой истечения упадет в большей степени, чем цена более раннего опциона. Таким образом,

принимая решение о создании временного спрэда, вкладчику следует не только оценивать вероятность движения курсов бумаг на

рынке, но и возможность изменения внутреннего стандартного

отклонения. Другими словами, инвестор, покупающий спрэд,

ожидает наличия на рынке двух достаточно противоположных условий. С одной стороны, не должно наблюдаться существенного

изменения курса бумаг, а с другой стороны, должно присутствовать ожидание их значительного изменения в скором времени,

поскольку именно такие ожидания ведут к увеличению внутреннего стандартного отклонения. Подобную ситуацию можно проиллюстрировать следующими примерами. Наступает день, когда

компания объявит о своих доходах за истекший период. В преддверии данного момента курс акций предприятия не испытает существенных изменений, это может произойти только после того, как

будут названы соответствующие цифры. Однако возможность такого изменения вызовет изменение внутреннего стандартного отклонения.

Другой случай. Объявлено о предстоящей встрече министров

финансов ведущих западных стран, которые планируют обсудить

проблему валютных курсов. Если до начала такой встречи нет

точной ясности, каков будет ее результат, то курсы валют могут

оставаться на прежнем уровне, однако внутреннее стандартное

отклонение валютных опционов может возрасти. Таким образом,

для длинного горизонтального спрэда благоприятна ситуация,

когда стандартное отклонение актива, лежащего в основе опциона, не изменяется, а внутреннее стандартное отклонение опциона

растет. Для короткого спрэда благоприятна ситуация сильного

изменения стандартного отклонения актива и уменьшения внутреннего отклонения опциона.

В отличие от календарного спрэда для вертикального спрэда

стандартное отклонение актива и внутреннее стандартное отклонение опциона должны одновременно изменяться в одном направлении — или увеличиваться или уменьшаться (в зависимости

от того, какую стратегию преследует инвестор).

Что касается диагонального спрэда, то в ряде случаев он будет

похож на временной, в других — на вертикальный спрэд. Каждая

конкретная ситуация с диагональным спрэдом требует самостоятельного рассмотрения.

Содержание раздела