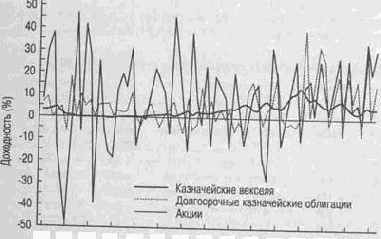

На рис. 2.3 и в табл. 2.4 показаны годовые ставки доходности в США по трем основным классам ценных бумаг (акциям, облигациям и векселям Казначейства США) за период с 1927 по 1997 гг. На рисунке графически отображено, как изменялась их доходность с течением времени. Все три графика размещены на одной и той же оси координат. На рисунке ясно видно, что наибольшей изменчивостью характеризовалась доходность акций.

Рис. 2.3. Годовые ставки доходности по акциям, облигациям и казначейским векселям (США)

В первом столбце табл. 2.4 приведены годовые ставки доходности с учетом того, что практикуется последующее реинвестирование доходов по 30-дневным казначейским векселям. Поскольку эта ставка изменяется ежемесячно, она является надежной только в течение 30-дневного периода владения этими ценными бумагами. Во втором столбце представлены годовые ставки доходности, которые получил бы инвестор, вложив средства в облигации Казначейства США со сроком погашения 20 лет. В третьей колонке перечислены ставки доходности портфеля ценных бумаг, входящих в расчет индекса Standard & Poor 500. И наконец, в последнем столбце приведены показатели среднегодового уровня инфляции, который вычисляется на основе изменения индекса потребительских цен.

В нижней части каждого столбца вашему вниманию предлагается четыре статистических показателя. Первый из них — среднее арифметическое значение доходности. Для векселей оно составляет 3,81%, для облигаций—5,58%, а для обыкновенных акций — 8,17%. Эти данные означают, что средняя премия за риск (средний показатель ставки доходности минус средний показатель безрисковой ставки доходности, равной 3,81%) по облигациям составляет 1,77% в год, а по акциям — 4,36% в год.Далее в конце табл. 2.4 приводятся показатели стандартного отклонения. Чем выше этот показатель, тем выше изменчивость ставки доходности, а значит и риск ценных бумаг. Стандартное отклонение для показателей доходности капитала, вложенного в акции, составило 19,66%, в облигации — 9,27%, и в векселя — 3,27%.

Далее в нижней части табл. 2.4 указаны минимальный и максимальный показатели годовой ставки доходности (т.е. диапазон) для каждого класса ценных бумаг за 72-летний период. Величина данного диапазона представляет собой еще одну меру для сравнения степени риска по разным классам активов, и приведенные показатели подтверждают, что акции являются наиболее рискованными активами, а казначейские векселя — наименее.

В недавно вышедшей работе Джереми Сигела (Jeremy Siegel), в которой исследуются показатели ставок доходности акций в различных странах, приводятся следующие данные по реальным ставкам доходности за период 1926-1997 (в годичном исчислении, скорректированные с учетом уровня инфляции)

США 7,2% Германия 6,6% Соединенное Королевство 6,2% Япония 3,4%

Как видно из таблицы, данные показатели очень высоки в Германии и Японии, особенно учитывая тот факт, что после второй мировой войны курс акций на фондовом рынке Германии снизился на 90%, а в Японии — на 98%.