Альтернативные биржевые индексы

В США в финансовых новостях чаще всего упоминается промышленный индекс Доу-Джонса {DJI — Dow Jones Industrial Index). Этот индекс представляет собой средний показатель курсов акций 30 крупнейших промышленных корпораций США. DJI имеет два основных недостатка, ограничивающих его применение в качестве критерия для измерения того, как идут дела на рынке ценных бумаг.

Во-первых, он недостаточно широко диверсифицирован для того, чтобы с необходимой степенью точности отображать широкий спектр американских акций.

Во-вторых, он аналогичен портфельной стратегии, не подходящей для оценки функционирования фондового рынка.

По этим двум причинам большинство профессионалов в области инвестирования предпочитают использовать в качестве оценки функционирования фондового рынка другие индексы, например фондовый индекс Стандарт энд Пуэр 500 (Standard and Poor's 500 (S&P500)). Этот индекс соответствует динамике цен портфеля акций, состоящего из акций 500 крупнейших публичных корпораций США. Он рассчитывается в долларовом исчислении как средневзвешенная величина в соответствии с долей каждой акции в суммарной рыночной стоимости.

Чтобы наглядно продемонстрировать, как строятся оба эти индекса, и сравнить их, упростим нашу задачу и проанализируем некий гипотетический индекс, созданный на основе всего двух видов ценных бумаг: акций IBM и DEC. Все необходимые данные по этим ценным бумагам представлены в табл. 2А.1.

|

Таблица 2А.1 Данные для разработки фондовых индексов |

|||||

|

Компания |

Курс акций |

Рыночная стоимость |

|||

|

Исходный год |

Текущий момент |

Количество акций |

Исходный год |

Текущий момент |

|

|

IBM |

100 долл. |

50 долл. |

200 млн |

20 млрд долл. |

10 млрд долл. |

|

DEC |

50 долл. |

100 долл. |

100 млн |

5 млрд долл. |

11 млрд долл, |

|

Итого |

25 млрд долл. |

21 млрд долл. |

Индекс типа DJI предполагает, что эталонный портфель состоит из одной акции каждого вица ценных бумаг. Если бы инвестор приобрел в базисный год одну акцию IBM и одну акцию DEC, то стоимость его портфеля возросла бы на 6.67%. На практике такой портфель не может быть использован в качестве критерия для измерения функционирования рынка ценных бумаг, поскольку в нашем примере общая капитализация фондового рынка упала с 25 млрд долл. до 21 млрд долл., что означает 16%-ное снижение,

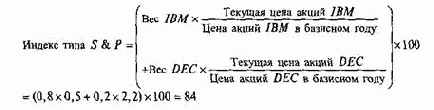

Для определения эффективности деятельности взаимных фондов, инвестирующих в обыкновенные акции, специалисты по инвестициям в качестве статистической базы обычно используют фондовые индексы, компоненты которых взвешиваются в соответствии с рыночной стоимостью акций (market-weighted stock indexes). Такие фондовые индексы отражают как изменения в котировках акций портфеля, так и изменения их рыночных весов. В приведенном нами примере на акции IBM приходилось 80% обшей рыночной стоимости фондового рынка, a DEC — 10%. Получаем следующий расчет средневзвешенного индекса:

Таким образом, как мы видим, этот индекс также указывает на 16%-ное снижение стоимости, что точно отражает суммарную рыночную стоимость всех ценных бумаг в нашем примере.

Верстка книг и журналов с пакетом Adobe InDesign тут