Подобно тому, как арбитражные операции формируют базис между фьючерсными ценами и ценами спот на пшеницу в случае ее хранения, они определяют и разность этих цен для золота. Получаемое в результате уравнение, связывающее фьючерсные цены и цены спот, называется уравнением паритета между форвардными ценами и ценами спот (forward-spot price-parity relation).

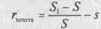

Представьте себе, что вы хотите инвестировать средства в операции с золотом. Срок инвестирования составляет один год. Для этого имеется два способа. Первый состоит в покупке золота по текущей цене спот S, хранении его и продаже в конце года по цене Пусть s — годовые затраты на хранение золота, выраженные в долях от цены спот. Таким образом, ваша ставка доходности составляет

(14.2)

Если, например, цена спот на золото составляет 300 долл., а затраты на хранение равны 2% годовых, ставка доходности оказывается равной

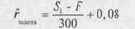

Другой способ вложения средств в золото сроком на год состоит в том, чтобы взять те же 300 долл. и вместо того, чтобы покупать золото, создать его синтетический (synthetic) аналог. Вы можете создать синтетическое золото, вложив 300 долл. (т.е. сумму, соответствующую цене спот золота) в безрисковые активы и одновременно заняв длинную позицию по форвардному контракту на золото с датой поставки через год и форвардной ценой F. Ставка доходности для такого вложения в синтетическое золото составит

Если, например, безрисковая ставка составляет 8%, ставка доходности для синтетического золота будет равна

В рассматриваемом примере форвардная цена для поставки золота через год должна составить 330 долл. за унцию:

F = (1 + г + s) х S = 1,10 х 300 = 330

Если в нашем случае форвардная цена окажется выше 330 долл. за унцию, то арбитражеру стоит купить золото по цене спот и одновременно перепродать его для последующей поставки по форвардной цене. Если же, с другой стороны, форвардная Цена окажется меньше 330 долл. за унцию, то арбитражеру стоит совершить короткую продажу золота на спот-рынке т.е. одолжить его и немедленно продать), вложить вырученную сумму в безрисковые активы и открыть длинную позицию по форвардному контракту.

На практике именно торговцы золотом являются теми участниками рынка, которые поддерживают паритет между форвардными ценами и ценами спот. Это связано с тем, что для них затраты на хранение и совершение сделок минимальны.

В табл. 14.2 показаны возможности ценового арбитража, которые существовали бы в случае форвардной цены, равной не 330 долл. за унцию, а 340 долл. за унцию. Торговец золотом должен был бы взять заем, использовать средства для покупки золота по цене 300 долл. за унцию и одновременно продать форвардный контракт по цене 340 долл. за унцию. После возврата займа и оплаты затрат на хранение в течение года он получит разницу в 10 долл. независимо от того, какой на этот момент окажется цена спот.

Рассмотрим теперь, какой была бы ситуация, если бы форвардная цена на золото составила только 320 долл. за унцию. В табл. 14.3 показаны возможности арбитража, которые существовали, если бы форвардная цена составляла не 330, а 320 долл. за унцию. Торговец золотом должен был бы в этом случае коротко продать на спот-рынке золото по цене 330 долл. за унцию, вложить средства в безрисковые активы и одновременно купить форвардный контракт по цене 320 долл. за унцию. После возврата займа и получения суммы, равняющейся затратам на хранение в течение года, он получит разницу в 10 долл. независимо от того, какой на этот момент окажется цена спот.

Таблица 14.2. Арбитражные возможности при завышенной форвардной цене на золото

| Продажа форвардного контракта | Денежные потоки на начало года | Денежные потоки | За год S1 |

| Заем 300 долл. | 300 долл. | -324 долл. | |

| Покупка унции золота | - 300 долл. | S1 | |

| Оплата затрат на хранение | - 6 долл. | ||

| Чистая выручка | 0 | 340долл –ЗЗ0долл | = 10 долл |

Уравнение паритета между форвардными ценами и ценами спот не отражает какую-либо причинно-следственную связь. Оно не утверждает, что форвардная цена определяется ценой спот и затратами на хранение. Скорее, как форвардная цена, так и цена спот задаются рынком. Если нам известна одна из них, закон единой цены дает возможность определить, какой должна быть вторая.

Контрольный вопрос 14.4

Предположим, что r=0,06, S=400 долл. и s=0,02. Какой должна быть форвардная цена на золото? Покажите, каким образом в случае, если она оказывается иной возникает возможность арбитража.