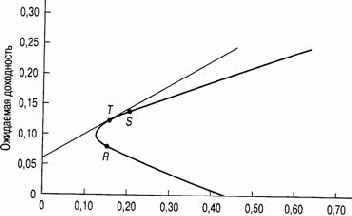

Теперь давайте рассмотрим комбинации риск/доходность, которые мы можем подучить посредством объединения безрискового актива с рискованными активами 1 и 2. На рис. 12.4 показано графическое представление всех возможных комбинаций риск/доходность; этот рисунок показывает также, как можно получить оптимальную комбинацию рискованных активов для объединения с безрисковым активом.

Стандартное отклонение

Рис. 12.4. Оптимальная комбинация рискованных активов

Сначала проанализируем прямую линию, соединяющую точку F с точкой S. Она нам уже знакома, поскольку представляет собой график соотношения риск/доходность, который мы видели на рис. 12.1. Прямая показывает ряд комбинаций риск/ доходность, которые могут быть получены посредством объединения безрискового актива с рискованным активом 1.

Прямая линия, соединяющая точку Fc любой точкой кривой, соединяющей точки R и S, представляет собой график, описывающий соотношение риск/доходность для всех комбинаций следующих трех активов: рискованных активов 1 и 2 с безрисковыми активами. Наибольшие значение этого соотношения, которого мы можем достичь, находится на линии, соединяющей точки F и Т. Точка Т является общей точкой прямой линии, выходящей из точки F, и кривой, соединяющей точки R и S. Мы называем такой рискованный портфель, который соответствует общей точке Г на рис. 12.4, оптимальной комбинацией рискованных активов.

Именно объединением этого портфеля рискованных активов с безрисковым активом достигается формирование максимально эффективного портфеля. Формула для определения долей портфеля в точке Г такова: Подставляя данные в это уравнение, получаем, что оптимальной комбинацией Рискованных активов (для портфеля в точке пересечения с прямой, который еще называют тангенциальным портфелем (the tangency portfolio)), является 69,23% рискованного актива 1 и 30,77% рискованного актива 2. Это означает, что ставка доходности Е(г-г), и стандартное отклонение, оу, равны:

£(/y)=0,122 От =0,146

Следовательно, новый график для эффективного соотношения риск/доходность задан формулой:

где угол наклона — отношение доходности к риску — равен 0,42. Сравним полученное выражение с формулой для прежней линии соотношения риск/доходность, соединяющей точки F и S:

Е (г) =0,06 +0,40ст

где угол наклона равен 0,40. Понятно, что теперь инвестор находится в лучшем положении, потому что он может достичь более высокой ожидаемой ставки доходности для любого уровня риска, на который он готов пойти.

Подставляя данные в это уравнение, получаем, что оптимальной комбинацией Рискованных активов (для портфеля в точке пересечения с прямой, который еще называют тангенциальным портфелем (the tangency portfolio)), является 69,23% рискованного актива 1 и 30,77% рискованного актива 2. Это означает, что ставка доходности Е(г-г), и стандартное отклонение, оу, равны:

£(/y)=0,122 От =0,146

Следовательно, новый график для эффективного соотношения риск/доходность задан формулой:

где угол наклона — отношение доходности к риску — равен 0,42. Сравним полученное выражение с формулой для прежней линии соотношения риск/доходность, соединяющей точки F и S:

Е (г) =0,06 +0,40ст

где угол наклона равен 0,40. Понятно, что теперь инвестор находится в лучшем положении, потому что он может достичь более высокой ожидаемой ставки доходности для любого уровня риска, на который он готов пойти.