Ряд суммирования Фибоначчи на дневных данных

В этом разделе представлен анализ дневных гистограмм Индекса S&P500 и наличной японской иены за шесть месяцев (по состоянию на конец ноября 2000 года).

База данных для нашего анализа предоставлена компанией Bridge/CRB, Чикаго, шт. Иллинойс. Читатели, желающие повторить наш анализ и пойти далее, могут найти наборы данных для различных продуктов, использованных нами на компакт-диске WINPHI.

Мы знаем, что временной промежуток (шесть месяцев) только указание на то, что можно натворить, используя ряд суммирования Фибоначчи как аналитический инструмент. Но данная книга не предлагает полностью автоматизированной модели торговли. Наши цели — представить некоторые новые торговые инструменты и показать, как эти инструменты можно успешно применять на рынках.

А теперь перейдем к сути вопроса.

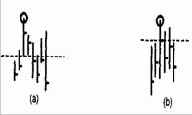

На рынке Индекса S&P500 мы начинаем отсчитывать числа Фибоначчи 8, 13, 21, 34 и 55 только от главных максимумов (пиков) и главных минимумов (впадин). Главный максимум (и, наоборот, впадина) подтверждается, когда мы имеем (а) по крайней мере две цены закрытия с обеих сторон дня с самым высоким максимумом, являющиеся ниже, чем минимум самого высокого дня, или (Ь) две цены закрытия, которые ниже, чем закрытие самого высокого дня (рисунок 2.2).

Размер колебания должен быть минимум 50 полных пунктов Индекса S&P500 (500 тиков). Другими словами, движение цены Индекса S&P500 должно составить, например, от 1,400.00 до

Рисунок 2.2 Формирования максимумов колебания, основанные на (а) минимуме дня максимума и (Ь) закрытии дня максимума.

1,450.00 и назад к 1,400.00 прежде, чем мы сможем считать 1,450.00 подтвержденным максимумом колебания.

При подсчете дней Фибоначчи на графике мы не перескакиваем выходные; мы включаем их как рабочие дни.

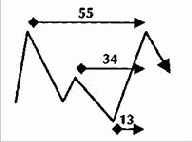

Хотя мы каждый раз отсчитываем от каждого пика или впадины расстояние в 8, 13, 21, 34 или 55 дней, мы используем только равные или накладывающиеся друг на друга результаты, умножая таким образом результаты других отсчетов (рисунок 2.3).

Рисунок 2.3 Подтверждения пика несколькими числами Фибоначчи.

Если, например, мы отсчитываем 34 дня от одного пика, и это расчетное время не подтверждается отсчетами в 8, 13, 21, 55 дней от какого-нибудь другого подтвержденного пика или впадины, мы игнорируем этот отсчет.

Подтверждение изменения тренда двумя или более числами ряда суммирования Фибоначчи указывает на изменение цены в будущем и устраняет много одиночных отсчетов, которые вызвали бы немало раздражения во время поисков относительно надежных изменений тренда.

Отсчеты от разных пиков или впадин с разными числами редко точно совпадают в тот же день, когда мы ищем изменение тренда.

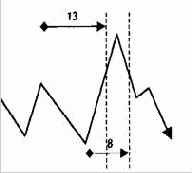

В реальности мы находим полосу времени. Мы установили: полоса времени, чтобы быть принятой и правомерно подтверждать максимум или минимум колебания, не должна быть длиннее четырех дней (рисунок 2.4).

Иными словами, временная цель, рассчитанная от минимума на 13 дней, может быть достигнута двумя днями раньше или двумя днями позже временной цели, рассчитанной от максимума только 8 днями ранее.

Рисунок 2.4 Подтверждения пика числами ряда суммирования Фибоначчи в полосе времени.

Причина появления полос времени при применении нами альтернативных отсчетов последовательности Фибоначчи в том, что различные цели Фибоначчи во времени и цене могут достигаться очень близко.

В определенный момент мы не знаем, важны ли (а) ценовые цели Фибоначчи или (Ь) временные цели Фибоначчи для остановки движения цены. Но мы знаем, что движение цены может остановить любая цель: или (а), или (Ь).

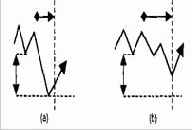

Эту идею иллюстрируют следующие графики (рисунок 2.5).

Линия ценовой цели Фибоначчи на рисунке 2.5 рассчитана как расширение 3-волновой фигуры. В Главе 3, где описаны различные технические приемы вычисления коррекций и расширений, читатели подробно узнают, как находить ценовые цели в фигурах рынка. В Главе 7 мы займемся расчетом и применением дней временных целей. Линия временной цели Фибоначчи на рисунке 2.5

Рисунок 2.5 Преобладание (а) ценовой цели и (Ь) временной цели.

для демонстрационных целей установлена на расстоянии Фибоначчи (то есть 8, или 13, или 21, или 34, или 55 дней) от последнего подтвержденного пика вне базовой 3-волновой фигуры.

Теперь легко увидеть, что на рисунке 2.5(а) движение рынка достигает линии ценовой цели Фибоначчи лишь чуть раньше, чем линии временной цели Фибоначчи. Ценовая цель Фибоначчи в этом отношении доминирующая и вызывает прекращение движения рынка в данном направлении. На рисунке 2.5(Ь) ситуация прямо противоположная. Рыночное движение достигает линии временной цели Фибоначчи, а линия ценовой цели Фибоначчи еще не затронута. С точки зрения времени, мы точно на цели; с точки зрения цены, нам следует ждать более сильного движения рынка.

Однако существование полос времени при применении ряда суммирования Фибоначчи лишь одна из незначительных проблем, с которыми придется иметь дело инвесторам. Мы удовлетворены, если можем вычислять изменения тренда заранее, с очень небольшой погрешностью, просто считая продолжительность движения рынка в днях согласно правилам ряда суммирования Фибоначчи. В тех случаях, где мы достигаем ценовой цели раньше расчетного времени, мы по-прежнему удовлетворены. С другой стороны, можно достичь временной цели, рассчитанной на основе ряда суммирования Фибоначчи, но при этом движение оказывается недостаточно сильным, чтобы достичь ценовой цели Фибоначчи. В таком случае инвестор (в зависимости от предпочтения риска) должен сам решить, ликвидировать ли позицию, согласно установленному правилу Фибоначчи, или подождать еще на случай, если будет достигнута ценовая цель. (Подробнее ценовые цели описаны в Главе 3. Глава 8 рассказывает о совместном применении нескольких инструментов Фибоначчи.)

Давайте вернемся к нашему анализу событий на рынке Индекса S&P500 во второй половине 2000 года.

Параметры анализа ясны в том, что касается определения впадин и пиков, размера колебания, включения нерабочих дней и подтверждения главных максимумов и минимумов многократным отсчетом в соответствии с рядом суммирования Фибоначчи.

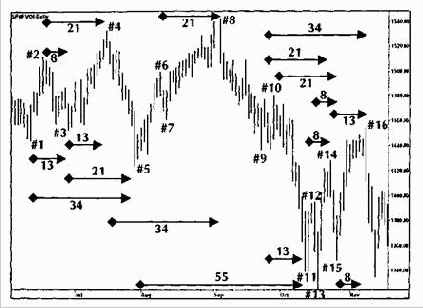

На рисунке 2.6 ряд суммирования Фибоначчи применяется к Индексу S&P500, чтобы показать, как можно рассчитать большие изменения тренда отсчетом от максимумов и минимумов колебания.

Рисунок 2.6 График Индекса S&P500 с июня по ноябрь 2000 года. Базовый расчет допустимых поворотных точек на рынке, согласно числам Фибоначчи.

Рисунок 2.6 позволил получить в период между июнем и ноябрем 2000 года 16 поворотных точек на рынке Индекса S&P500, которые использованы для расчетов в Таблице 2.1.

В тех случаях, когда оказалось недостаточное число дней для завершения одного отсчета Фибоначчи, отсчеты максимумов (пиков) или минимумов (впадин) колебания опущены. Это относится к пику №2 и впадине №1. Недействительный отсчет имеет место, когда отсчет не подтверждается накладывающимися числами Фибоначчи. Поэтому из таблицы исключены пики №6, №10 и №12 и впадины №7, №9 и №13.

Теперь ту же процедуру можно проделать со вторым набором пробных данных, с использованием дневного графика наличной японской иены.

Что касается наличной японской иены, то общие параметры, применяемые в нашем анализе, не особенно отличаются от параметров, использованных для Индекса S&P500.

Мы снова отсчитываем числа Фибоначчи 8, 13, 21, 34 и 55 только от главных максимумов (пиков) и минимумов (впадин).

Таблица 2.1 Расчет обоснованных поворотных точек с использованием ряда суммирования Фибоначчи на рынке Индекса S&P500 с июня по ноябрь 2000 года

Точка разворота

Тип

Начало (дней)

Отношение

Хотя мы отсчитываем от каждого пика или впадины каждые 8, 13, 21, 34 или 55 дней, как мы делали это с Индексом S&P500, мы используем только отсчеты, равные или накладывающиеся друг на друга, умножая тем самым другие отсчеты.

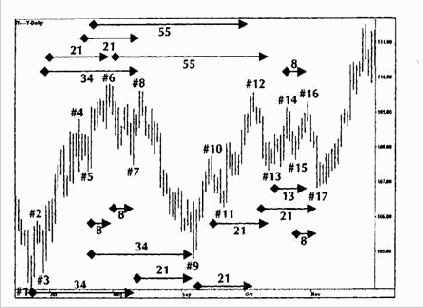

Рисунок 2.7 График наличной японской иены с июня по ноябрь 2000 года. Базовый расчет допустимых поворотных точек на рынке, согласно числам Фибоначчи.

Всего в период между июнем и ноябрем 2000 года на графике, основанном на данных Таблицы 2.2, получено 17 поворотных точек для рынка наличной японской иены.

Впадины №1, №3, №5, №11 и №15 и пики №2, №4, №10 и №14 опущены или потому, что находятся в зоне меньше минимального числа Фибоначчи (восемь дней) и отсчет невозможен, или потому, что являются недействительными отсчетами из-за отсутствия накладывающихся чисел.

К настоящему времени читателям должно уже стать ясно, как легко числа ряда суммирования Фибоначчи можно применять в качестве точного алгебраического инструмента для анализа дневных графиков и нахождения важных поворотных точек на международных рынках.

Так же, как мы анализировали дневные графики Индекса S&P500 и наличной японской иены, обработаем теперь недельные графики тех же самых двух продуктов.

В случаях, где мы получаем многократные подтверждения изменения цены на дневной и недельной основе, сила ряда суммирования Фибоначчи как инструмента рыночного анализа и прогнозирования изменений тренда увеличивается.

Что касается точности инструмента, мы не должны забывать понятия полос времени (объясненного ранее). Множественные цели Фибоначчи могут достигаться в одно и то же время таким образом, что пики и впадины будут подтверждаться в пределах небольшого промежутка. Принимаем максимальное значение этого промежутка в размере четырех дней: два дня до и два дня после точного отсчета по Фибоначчи.

Содержание раздела